- L’ordonnance médicale est le prérequis administratif obligatoire pour déclencher tout remboursement d’analyses.

- L’acte doit obligatoirement figurer dans la Nomenclature des Actes de Biologie Médicale pour être remboursable par le régime général.

- Une méconnaissance des règles de nomenclature entraîne rapidement un reste à charge inattendu malgré une couverture active.

- Comprendre les taux appliqués par l’Assurance Maladie et l’articulation avec votre mutuelle permet d’anticiper vos dépenses de santé.

Une méconnaissance des règles de la nomenclature peut rapidement entraîner un reste à charge inattendu pour vos examens de laboratoire, et ce malgré une couverture active. Ce dossier explicite le fonctionnement technique du remboursement analyses médicales, en détaillant l’obligation de l’ordonnance, les taux appliqués par l’Assurance Maladie et l’articulation précise avec votre mutuelle. Vous disposerez ainsi des barèmes officiels et d’une méthode de calcul rigoureuse pour vérifier la conformité de vos décomptes et anticiper vos futures dépenses de santé.

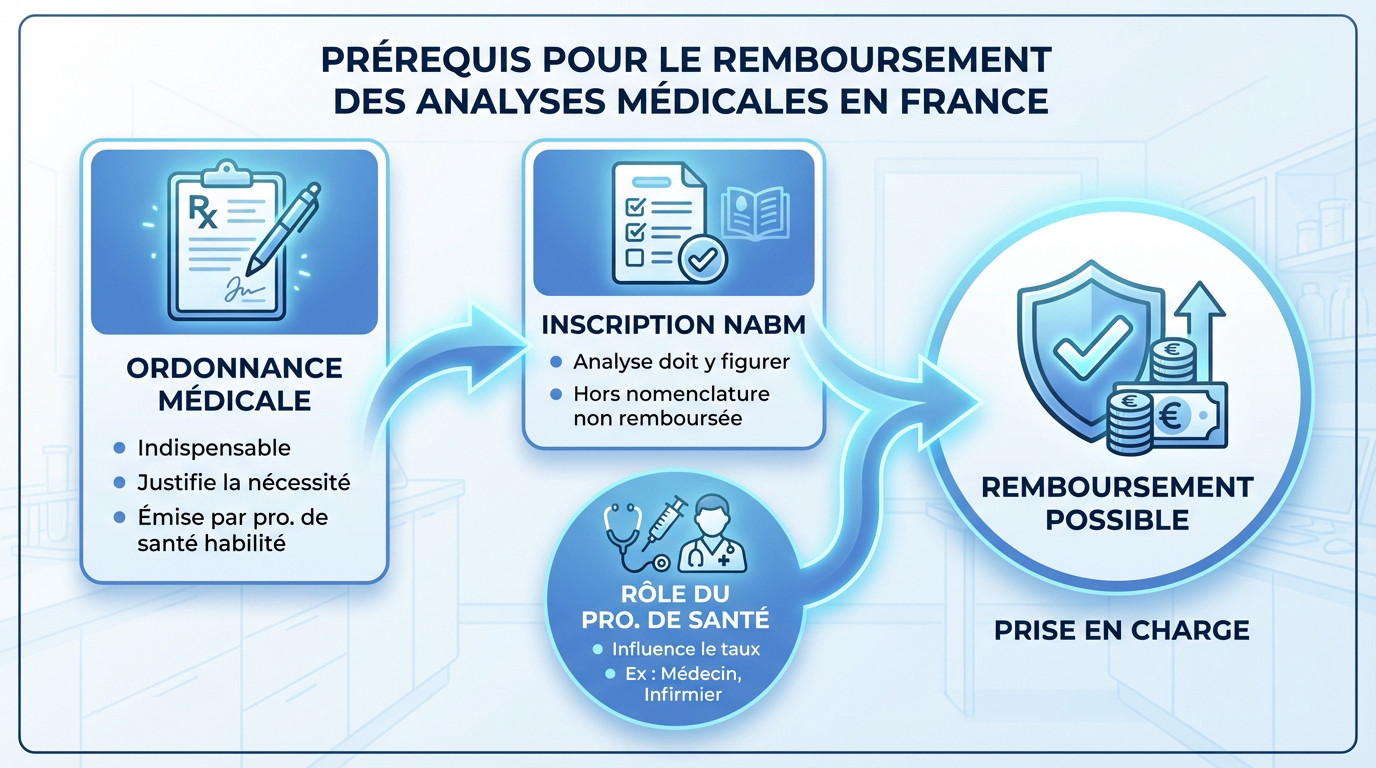

- Les conditions préalables au remboursement des analyses

- La prise en charge par l’Assurance Maladie : le premier pilier

- Le rôle de la mutuelle santé : le complément indispensable

- Calcul du reste à charge : un exemple concret

- Les démarches pratiques et cas spécifiques

Les conditions préalables au remboursement des analyses

L’ordonnance médicale : un document indispensable

Pour déclencher le remboursement analyses médicales, la présentation d’une ordonnance médicale est le premier impératif. Ce document justifie la nécessité de l’examen aux yeux de l’Assurance Maladie. Sans cette prescription, les analyses réalisées de votre propre initiative restent intégralement à vos frais.

L’ordonnance doit être émise par un professionnel de santé habilité, comme un médecin ou une sage-femme. C’est un prérequis administratif non négociable pour l’ouverture de vos droits.

L’inscription à la nomenclature : la règle d’or

Par ailleurs, l’acte doit obligatoirement figurer dans la Nomenclature des Actes de Biologie Médicale (NABM). Pour être remboursable, l’analyse doit être inscrite dans ce registre officiel qui fixe les tarifs. Les analyses dites “hors nomenclature” ne sont pas couvertes par le régime général.

Leur validation suit pourtant un processus réglementaire strict impliquant les autorités sanitaires. L’association ordonnance et inscription à la NABM constitue donc le duo gagnant pour la prise en charge.

Le rôle du professionnel de santé réalisant le prélèvement

Le taux de remboursement dépend aussi du professionnel effectuant le geste. Un prélèvement réalisé par un médecin ou une sage-femme est traité différemment d’un acte fait par un technicien de laboratoire.

Ce facteur, bien que technique, influence directement le calcul final de la part prise en charge par la Sécurité sociale.

La prise en charge par l’Assurance Maladie : le premier pilier

Une fois les conditions de base remplies, il est essentiel de comprendre comment l’Assurance Maladie intervient concrètement dans le calcul de vos droits.

La base de remboursement (BRSS) expliquée

La Base de Remboursement de la Sécurité Sociale (BRSS) constitue le tarif de référence. L’Assurance Maladie utilise ce montant théorique pour calculer sa prise en charge, indépendamment du prix payé au laboratoire.

Chaque acte inscrit à la nomenclature possède sa propre BRSS. Ce montant sert de pivot pour tout le mécanisme de remboursement analyses médicales.

Les différents taux de remboursement

L’Assurance Maladie applique un pourcentage à la BRSS pour déterminer son remboursement. Ce taux n’est pas unique et varie selon la nature médicale de l’acte.

Voici les principaux taux en vigueur à connaître :

- 60 % de la BRSS pour la majorité des actes de biologie courante (sang, urine).

- 70 % de la BRSS pour des actes spécifiques comme l’anatomie et la cytologie pathologiques.

- 100 % de la BRSS pour le dépistage du VIH, de l’hépatite C, ou le suivi de grossesse dès le 6ème mois.

La participation forfaitaire : ce qu’il faut savoir

Une participation forfaitaire de 2 euros est retenue sur chaque acte de biologie. Cette somme reste à votre charge et diminue le versement final.

Cette retenue n’est jamais remboursée par l’Assurance Maladie. Elle est toutefois plafonnée à 50 euros par an et par personne pour tous les actes concernés.

Le rôle de la mutuelle santé : le complément indispensable

La part non couverte par l’Assurance Maladie n’est pas nécessairement une perte sèche pour l’assuré. C’est ici que la complémentaire santé entre en jeu.

La couverture du ticket modérateur

Le ticket modérateur correspond à la différence exacte entre la Base de Remboursement de la Sécurité Sociale (BRSS) et le montant versé par l’Assurance Maladie. C’est la part financière restant à votre charge après cette première intervention. Ce montant varie selon l’acte pratiqué. Il impacte directement votre budget santé.

La fonction première d’une mutuelle santé est de prendre en charge tout ou partie de ce ticket modérateur. Le niveau de cette intervention dépend directement des garanties inscrites dans le contrat souscrit. Une bonne couverture optimise le remboursement analyses médicales final. Vérifiez bien vos tableaux de garanties.

Au-delà du ticket modérateur : les garanties étendues

Les contrats de complémentaire santé les plus performants ne se limitent pas au simple ticket modérateur. Ils proposent des garanties supplémentaires pour réduire drastiquement le reste à charge. C’est une sécurité nécessaire.

Ces garanties s’avèrent déterminantes pour une couverture optimale. Elles évitent les dépenses imprévues importantes.

- Le remboursement de la participation forfaitaire de 2 euros, que la Sécurité sociale ne couvre jamais.

- La prise en charge des éventuels dépassements d’honoraires facturés par certains laboratoires ou médecins spécialistes.

- L’existence de forfaits spécifiques pour des actes de prévention ou des examens non remboursés.

Le cas des analyses non remboursées par la Sécurité sociale

Les analyses classées hors nomenclature ou effectuées sans ordonnance ne sont pas prises en charge par l’Assurance Maladie. Le coût total incombe alors entièrement au patient, sans exception. Cela représente souvent une somme conséquente. Aucune feuille de soins n’est délivrée.

Certaines mutuelles proposent heureusement un forfait annuel dédié pour absorber ces dépenses spécifiques. C’est un point à vérifier attentivement lors du choix de son contrat. Ce budget reste souvent limité.

Calcul du reste à charge : un exemple concret

Pour illustrer le remboursement analyses médicales, analysons un cas chiffré.

Décomposition du coût

Sur une analyse à 20 € (BRSS), la Sécurité sociale couvre 60 % (12 €). Une fois la participation forfaitaire de 2 € déduite, vous percevez 10 €.

Synthèse des flux

Ce tableau détaille le coût final pour l’assuré :

| Étape | Montant | Acteur |

|---|---|---|

| Coût (BRSS) | 20 € | – |

| Part Sécu (60%) | 12 € | Assurance Maladie |

| Participation forfaitaire | – 2 € | Assuré |

| Remboursement net | 10 € | Assurance Maladie |

| Ticket modérateur | 8 € | Assuré / Mutuelle |

| Reste à charge (sans mutuelle) | 10 € | Assuré |

| Reste à charge (avec mutuelle) | 0 € | – |

Le calcul du remboursement par la mutuelle est décisif. Elle couvre le ticket modérateur, annulant ainsi votre dépense.

Les démarches pratiques et cas spécifiques

Le tiers payant pour éviter l’avance de frais

Le principe du tiers payant évite au patient d’avancer la part des frais couverte par l’Assurance Maladie. Souvent, la mutuelle prend aussi le relais immédiatement pour le reste à charge. C’est un soulagement financier direct.

Pour en bénéficier, certaines conditions doivent être remplies impérativement. Le dossier administratif doit être complet.

- Présenter sa carte Vitale à jour au laboratoire.

- Présenter son attestation de droits.

- S’assurer que le laboratoire pratique bien le tiers payant avec sa mutuelle.

Suivre ses remboursements et participations

Je conseille aux assurés de consulter régulièrement leur compte Ameli. C’est l’outil le plus fiable pour suivre le détail des paiements. Vous y verrez aussi les remboursements effectifs. Les franchises ou participations prélevées y sont clairement indiquées.

Les rubriques “Mes paiements” et “Participations forfaitaires et franchises” offrent une vision claire des montants. Elles permettent de vérifier le plafond annuel. Vous gardez ainsi la maîtrise de vos comptes.

Situations particulières : grossesse et analyses à l’étranger

Le cas des femmes enceintes est spécifique. Les examens obligatoires liés au suivi de grossesse sont pris en charge à 100% par l’Assurance Maladie. Aucune avance de frais n’est requise.

Parlons des analyses effectuées dans un autre pays de l’Union Européenne. Refuser leur remboursement peut être illégal, comme l’a statué une décision de la justice européenne. Les modalités pratiques restent toutefois complexes. Le remboursement analyses médicales à l’étranger exige vigilance.

Une prise en charge optimale des analyses médicales repose sur la combinaison de l’Assurance Maladie et d’une complémentaire santé adaptée. Si l’ordonnance et l’inscription à la nomenclature constituent des prérequis indispensables, le niveau de couverture final dépend des garanties souscrites pour absorber le ticket modérateur et les éventuels dépassements.

❓ Questions fréquentes

Non, la prise en charge par l’Assurance Maladie n’est pas automatique. Pour être remboursée, une analyse doit impérativement figurer dans la Nomenclature des Actes de Biologie Médicale (NABM) et faire l’objet d’une prescription médicale. L’ordonnance délivrée par un professionnel de santé est la condition sine qua non qui justifie la nécessité médicale de l’examen.

Pour la majorité des actes de biologie médicale, le taux de remboursement est fixé à 60 % du tarif de convention (Base de Remboursement de la Sécurité Sociale). Ce taux s’applique aux analyses de sang courantes et aux examens d’urine. Le taux monte à 70 % pour les actes d’anatomie et de cytologie pathologiques ou lorsque le prélèvement est réalisé par un médecin ou une sage-femme.

Le processus est aujourd’hui largement automatisé grâce à la carte Vitale. Lors de l’accueil au laboratoire, la présentation de cette carte permet la télétransmission directe de la feuille de soins électronique à l’Assurance Maladie. Si le laboratoire pratique le tiers payant intégral sur présentation de la carte de mutuelle, l’assuré n’a aucune avance de frais à réaliser pour la part obligatoire et la part complémentaire.

L’Assurance Maladie ne rembourse pas les actes dits “hors nomenclature” (HN). Il s’agit d’examens spécifiques qui n’ont pas encore été validés par les autorités sanitaires pour un remboursement généralisé, comme certains tests nutritionnels, bilans de stress oxydatif ou marqueurs biologiques prédictifs non conventionnels.

Le prix d’un bilan sanguin varie selon la complexité et le nombre d’actes prescrits, chaque analyse ayant une cotation spécifique (lettre-clé B). Sur le montant total, l’Assurance Maladie règle 60 %, laissant un ticket modérateur de 40 % à la charge de l’assuré ou de sa mutuelle.