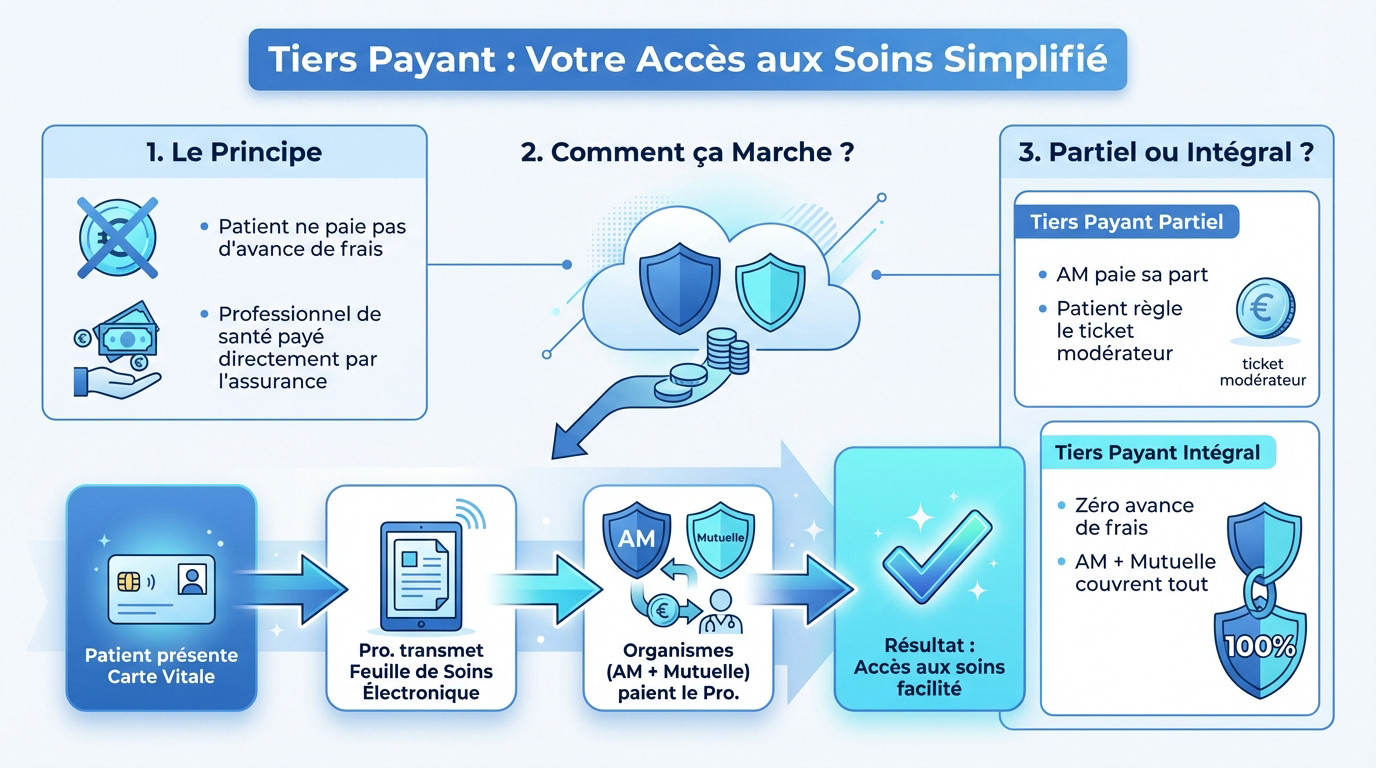

- Le tiers payant est un mécanisme de dispense d’avance de frais qui permet au patient de ne pas avancer les sommes auprès du professionnel de santé.

- L’Assurance Maladie et la mutuelle versent directement leur part au médecin ou au pharmacien, fluidifiant le parcours de soins sans peser sur la trésorerie immédiate.

- Avec le tiers payant partiel, la forme la plus courante, l’organisme public règle sa contribution et le patient ne règle que le ticket modérateur restant.

- Ce système facilite l’accès aux soins et s’avère particulièrement indispensable pour les dépenses importantes en santé.

L’obligation d’avancer des sommes importantes pour se soigner constitue une préoccupation financière fréquente pour de nombreux assurés. Si vous cherchez à savoir le tiers payant c’est quoi, ce mécanisme de dispense d’avance de frais permet justement de fluidifier le parcours de soins en sollicitant directement les organismes payeurs. Cette analyse technique détaille le fonctionnement du système, la distinction entre la part obligatoire et complémentaire, ainsi que les droits spécifiques garantis par votre régime de protection sociale.

- Le tiers payant, un mécanisme simplifié

- Les acteurs et ce qui reste à votre charge

- Application du tiers payant : un droit ou une simple possibilité ?

- Les limites et l’objectif du dispositif

Le tiers payant, un mécanisme simplifié

Définition : le principe de la dispense d’avance de frais

Le tiers payant est un mécanisme qui dispense le patient d’avancer les frais de santé. Le professionnel de santé est rémunéré directement par l’assurance maladie, sans passage par le portefeuille du patient.

Le patient ne règle que la part non remboursée, évitant une sortie d’argent totale. L’Assurance Maladie et la mutuelle versent directement leur part au médecin ou au pharmacien. C’est une simplification majeure du parcours de soins.

L’accès aux soins est ainsi facilité, sans peser sur votre trésorerie immédiate. C’est indispensable pour les dépenses importantes.

Tiers payant partiel et intégral : quelles différences ?

Avec le tiers payant partiel, la forme la plus courante, l’organisme public règle sa part. Vous devez toutefois sortir votre carte bancaire pour régler le ticket modérateur restant.

Le tiers payant intégral change la donne car le patient n’avance absolument aucun frais au guichet. L’Assurance Maladie et la mutuelle couvrent la totalité des dépenses directement auprès du soignant.

Ce type de prise en charge dépend de vos droits actuels et des accords entre les professionnels et les organismes payeurs.

Le fonctionnement concret du paiement

Au comptoir, le processus débute lorsque le patient présente sa carte Vitale à jour. Le professionnel de santé transmet instantanément une feuille de soins électronique sécurisée vers les caisses.

Les organismes comme la Sécurité sociale reçoivent l’information et procèdent au paiement du praticien. Le patient reçoit parfois un document justificatif pour suivi, mais n’a aucune démarche à faire.

Les acteurs et ce qui reste à votre charge

Maintenant que le principe est clair, il faut comprendre qui paie quoi et ce qui peut rester à la charge du patient.

Distinguer l’Assurance Maladie et la complémentaire santé

Pour bien saisir le tiers payant, c’est quoi l’acteur principal ? C’est d’abord l’Assurance Maladie obligatoire (AMO), régime de base de la Sécurité sociale. Elle couvre une part majoritaire des dépenses, mais rarement l’intégralité.

Ensuite intervient l’Assurance Maladie Complémentaire (AMC), votre mutuelle. Son rôle est de compléter les remboursements de la Sécurité sociale. La différence entre Sécurité sociale et mutuelle est fondamentale pour comprendre le système.

Le rôle de la mutuelle dans le tiers payant

La mutuelle prend en charge le ticket modérateur. C’est ce mécanisme qui permet de passer d’un tiers payant partiel à un tiers payant intégral.

Cela est possible grâce aux conventions signées entre les professionnels de santé et les complémentaires. La présentation de votre carte de mutuelle est souvent nécessaire pour activer ce droit.

Le rôle d’une complémentaire santé est donc central pour limiter au maximum l’avance de frais.

Comprendre le reste à charge : ce que le tiers payant ne couvre pas

Attention, même avec un tiers payant intégral, un reste à charge peut exister.

Certains frais ne sont jamais inclus dans le dispositif du tiers payant et restent dus par le patient.

| Type de frais | Description |

|---|---|

| Participation forfaitaire | 1€ retenu sur les consultations ou actes médicaux. |

| Franchise médicale | Somme déduite sur les boîtes de médicaments, les actes paramédicaux et les transports sanitaires. |

| Dépassements d’honoraires | Part des honoraires facturée au-delà du tarif de base de la Sécurité sociale. (Sauf si la mutuelle les couvre et a un accord de tiers payant sur ce point). |

Application du tiers payant : un droit ou une simple possibilité ?

Les situations où le tiers payant est un droit pour le patient

Le tiers payant de droit s’impose au professionnel de santé. Dans ces figures précises, le médecin ne saurait exiger l’avance des frais sur la part obligatoire. C’est une garantie légale pour l’accès aux soins.

Voici les contextes où ce mécanisme s’applique automatiquement pour la part couverte par l’Assurance Maladie :

- Les bénéficiaires de la Complémentaire santé solidaire (CSS) ou de l’Aide médicale de l’État (AME).

- Les victimes d’un accident du travail ou d’une maladie professionnelle reconnue.

- Les patientes pour les soins liés à la maternité (à partir du 6ème mois de grossesse).

- Les patients en Affection de Longue Durée (ALD) pour les soins liés à leur pathologie.

- Les actes de dépistage organisé (ex: mammographie).

Les cas où le tiers payant reste facultatif

Hors des situations protégées, le dispositif demeure facultatif. Le praticien garde la main sur sa proposition. Vous constaterez souvent cette pratique chez le pharmacien ou le radiologue. En revanche, le médecin de ville l’applique moins systématiquement.

Pourtant, depuis le 1er janvier 2022, une évolution majeure existe. Tous les soignants ont la possibilité de l’activer. Ce n’est pas une contrainte légale pour eux. Ils décident selon leur propre organisation administrative.

La carte Vitale : le sésame pour bénéficier du système

Pour que la mécanique fonctionne, la carte Vitale est indispensable. Elle transmet les flux nécessaires au paiement direct. Si vous vous demandez tiers payant c’est quoi concrètement, tout part de cette puce. Elle doit être impérativement à jour.

L’oubli de la carte complique la donne. Une attestation de droits papier peut certes dépanner. Mais le traitement devient lourd pour le secrétariat médical. Résultat, le professionnel risque de refuser la dispense d’avance de frais.

Les limites et l’objectif du dispositif

Bien que conçu pour faciliter l’accès aux soins, ce système rencontre des limites pratiques tout en répondant à des défis sociaux majeurs.

Pourquoi certains professionnels de santé sont-ils réticents ?

Le refus du tiers payant facultatif s’explique souvent par des contraintes administratives et financières pesant sur les praticiens. Gérer ces flux revient parfois à endosser un rôle de comptable. Voici les principaux freins évoqués :

- complexité administrative et le temps de gestion.

- Les délais de paiement parfois longs de la part de certains organismes.

- Le risque d’impayés en cas d’erreur dans le dossier du patient.

- Le coût des logiciels de gestion nécessaires pour pratiquer le tiers payant avec de multiples mutuelles.

L’objectif de santé publique : lutter contre le renoncement aux soins

L’avance de frais représente une barrière majeure pour de nombreux patients. L’objectif du dispositif est donc de lever les obstacles financiers à l’accès aux soins et de limiter le renoncement aux soins.

En 2016, un quart des Français renonçait à se soigner faute de moyens pour avancer les frais, selon un communiqué du Ministère de la Santé. Le tiers payant apporte une réponse concrète.

L’évolution du système vers une généralisation progressive

Le tiers payant n’a pas toujours été aussi répandu. Historiquement, le règlement intégral de la consultation constituait la norme, notamment en médecine de ville.

La loi de modernisation du système de santé de 2016 a marqué un tournant. Elle a acté la généralisation progressive du dispositif pour en faire un droit accessible à tous.

Le tiers payant s’impose comme un levier fondamental pour garantir l’accès aux soins en évitant l’avance de frais. Si son application reste parfois facultative, ce dispositif repose sur une coordination efficace entre l’Assurance Maladie et les mutuelles. La présentation systématique de la carte Vitale demeure indispensable pour assurer la fluidité de cette prise en charge.

❓ Questions fréquentes

Le tiers payant est un mécanisme de dispense d’avance de frais qui simplifie l’accès aux soins. Concrètement, l’assuré ne règle pas la part de la consultation ou des médicaments prise en charge par l’Assurance Maladie et, le cas échéant, par sa mutuelle. Ce sont ces organismes qui paient directement le professionnel de santé.

Il est essentiel de distinguer le mode de paiement de l’organisme assureur. Le tiers payant est le système technique qui permet le règlement direct au praticien sans intervention financière du patient. La mutuelle, ou complémentaire santé, est l’entité qui finance la part des frais non couverte par la Sécurité sociale, souvent via ce mécanisme de tiers payant.

Le droit au tiers payant dépend de la situation de l’assuré et de son contrat de complémentaire santé. Il est de droit pour les patients en Affection de Longue Durée (ALD), en maternité ou bénéficiaires de la Complémentaire Santé Solidaire (CSS). Pour les autres cas, la mention du tiers payant figure généralement sur la carte de mutuelle, qu’il faut présenter au professionnel avec la carte Vitale.

Le tiers payant ne couvre pas systématiquement l’intégralité de la dépense de santé. Certaines sommes restent à la charge du patient, comme la participation forfaitaire de 1 euro, les franchises médicales sur les médicaments, ou les dépassements d’honoraires pratiqués par certains médecins, qui ne sont pas inclus dans les tarifs de base de la Sécurité sociale.

Dans ce dispositif, ce sont les “tiers payeurs” qui effectuent le règlement auprès du professionnel de santé. L’Assurance Maladie Obligatoire verse la part conventionnelle de la Sécurité sociale, tandis que l’organisme de complémentaire santé (mutuelle, assurance) règle le ticket modérateur, selon les garanties souscrites par l’assuré.

En dehors des cas où il est obligatoire, un médecin peut refuser le tiers payant pour des raisons de gestion administrative ou d’incertitude sur les délais de paiement. Le refus est également légitime si le patient ne respecte pas le parcours de soins coordonnés, s’il ne présente pas sa carte Vitale à jour ou s’il refuse la substitution par des médicaments génériques en pharmacie.