Une mutuelle étudiante est une complémentaire santé adaptée au budget des jeunes adultes, avec des formules d’entrée de gamme couvrant l’hospitalisation à partir de tarifs très réduits. Ces offres minimales excluent généralement la pharmacie et les soins courants, laissant votre charge personnelle importante pour les dépenses quotidiennes de santé. Les contrats plus complets élargissent progressivement les remboursements selon vos besoins réels et votre capacité financière.

Entre le loyer et les frais de scolarité, la crainte de dépenses de santé imprévues pèse souvent lourdement sur le quotidien des jeunes adultes. Nous présentons ici le prix mutuelle étudiant pour l’année 2026 afin de déterminer précisément combien ça coûte selon vos besoins réels, avec des offres débutant dès 4,50 euros par mois pour l’hospitalisation. Ce guide pédagogique vous aide à comparer les formules annuelles comprises entre 100 et 600 euros et détaille les conditions d’accès à la Complémentaire Santé Solidaire pour protéger votre santé sans compromettre votre équilibre financier.

- Budget moyen d’une mutuelle étudiante selon le niveau de protection

- Facteurs d’influence sur les tarifs et risques financiers sans couverture

- Aides disponibles et options pour alléger le coût de la santé

- Garanties complémentaires et gestion administrative du contrat

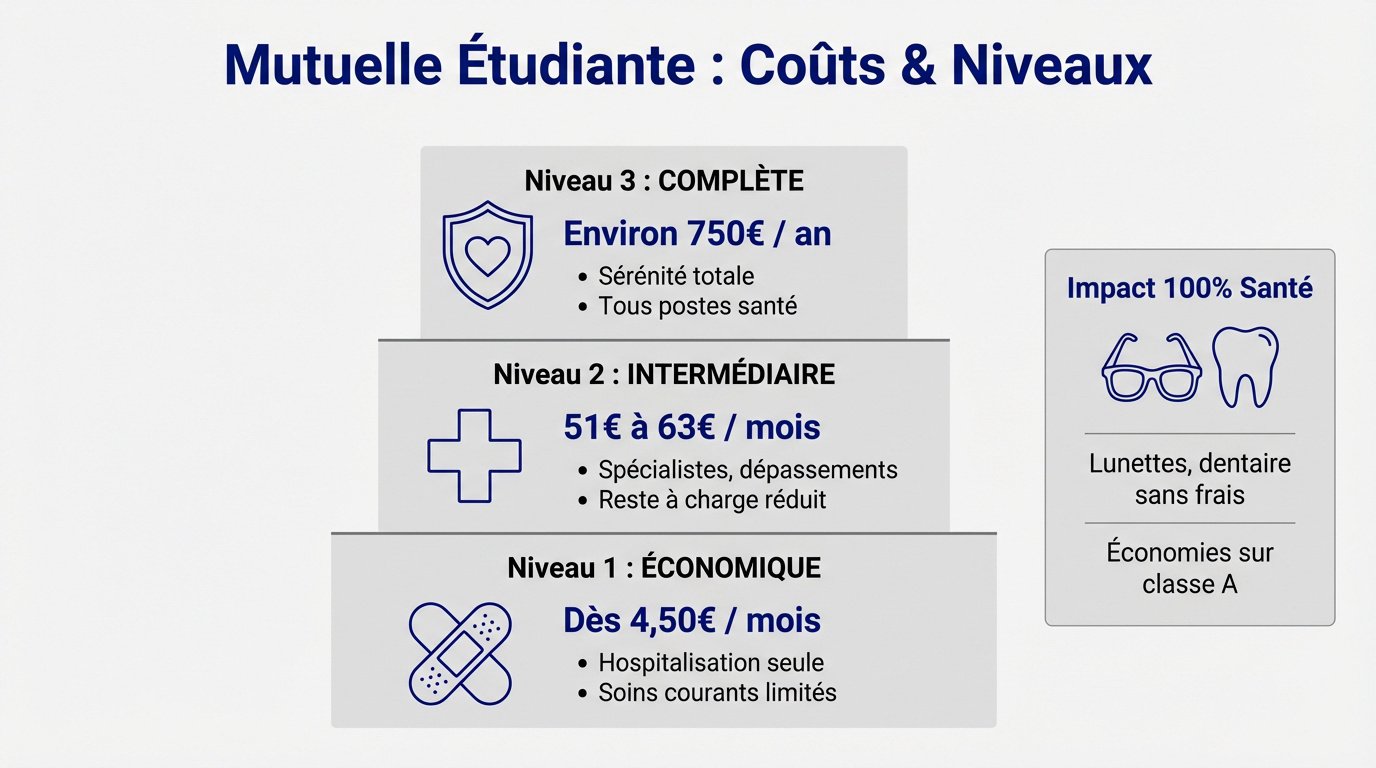

Budget moyen d’une mutuelle étudiante selon le niveau de protection

Tarifs des formules économiques pour les petits budgets

Les offres d’entrée de gamme restent très accessibles. La SMERRA ou la LMDE proposent des prix dès 4,50 € ou 4,90 €. Voici les tarifs des mutuelles étudiantes actuels.

Ces contrats ciblent l’hospitalisation. C’est une sécurité minimale pour parer aux accidents graves. Vous évitez ainsi une facture colossale en cas de coup dur imprévu.

Mais la pharmacie et les soins courants sont exclus. Le remboursement est souvent quasi inexistant pour ces dépenses de santé quotidiennes.

À partir de 4,50 € par mois, ces offres excluent souvent la pharmacie et les soins courants.

Coût des garanties intermédiaires et complètes en 2026

Une protection renforcée demande un budget plus conséquent. Les tarifs oscillent entre 51 et 63 euros mensuels pour des garanties solides. Cette option couvre les dépassements d’honoraires. Les médecins spécialistes deviennent enfin accessibles.

Les consultations complexes deviennent moins chères. Un meilleur remboursement réduit drastiquement votre reste à charge immédiat chez le médecin ou le dentiste.

L’investissement annuel s’élève à environ 750 euros. Ce prix garantit une sérénité totale sur tous vos postes de santé pour l’année.

33,73 € / mois

51,18 € / mois

62,86 € / mois

Impact du dispositif 100% Santé sur le reste à charge

Le panier 100 % Santé change la donne. Ce dispositif permet d’obtenir des lunettes ou des couronnes dentaires sans frais supplémentaires dès aujourd’hui. C’est un gain réel.

L’économie réalisée est vraiment significative. Inutile de choisir l’option la plus onéreuse pour vos besoins optiques. Les modèles de classe A suffisent pour être remboursé.

Étudiez la BRSS pour comprendre le tableau de garanties. C’est l’astuce pour le Prix mutuelle étudiant : combien ça coûte réellement ?

Facteurs d’influence sur les tarifs et risques financiers sans couverture

Le prix affiché sur un devis n’est jamais le fruit du hasard, il dépend de variables précises qu’il faut savoir anticiper pour ne pas payer trop cher.

Critères géographiques et personnels impactant la cotisation

Habiter Paris gonfle la facture car les dépassements y sont fréquents.

L’âge entre 18 et 25 ans et vos besoins en optique font aussi varier les chiffres. Plus vos exigences augmentent, plus la cotisation grimpe.

Pensez aussi aux réseaux de soins. Ces partenariats offrent des tarifs négociés chez les opticiens agréés, limitant ainsi les facteurs de coût d’une mutuelle pour votre budget.

Conséquences d’une hospitalisation sans complémentaire santé

Le forfait journalier hospitalier coûte 20 euros par jour. C’est une dépense fixe qui s’ajoute aux frais de séjour, dont la prise en charge par l’Assurance maladie reste souvent partielle.

Le forfait journalier est de 20 € par jour. Sans mutuelle, les dépassements d’honoraires en chirurgie peuvent atteindre des milliers d’euros.

Les dépassements d’honoraires chirurgicaux pèsent encore plus lourd. Sans une protection solide, une intervention peut rapidement engendrer une facture de plusieurs milliers d’euros restant entièrement à votre charge personnelle.

Délais de carence et importance du tiers payant

Le délai de carence désigne cette période d’attente initiale. Durant ces quelques mois, vous payez vos cotisations mais certains soins coûteux ne sont pas encore remboursés par votre assureur.

Le tiers payant simplifie heureusement votre quotidien. Ce système vous évite d’avancer l’argent en pharmacie ou au laboratoire, car l’organisme paye directement le professionnel de santé.

C’est un confort indispensable. Pour les petits revenus, le fonctionnement du délai de carence est déterminant.

Aides disponibles et options pour alléger le coût de la santé

Si les tarifs classiques semblent inaccessibles, des leviers réduisent la facture. Pour le Prix mutuelle étudiant : combien ça coûte ?, il est possible de ne rien débourser.

Accès à la Complémentaire Santé Solidaire pour les étudiants

La Complémentaire Santé Solidaire (CSS) aide les budgets modestes. Elle est gratuite ou coûte moins de 8 euros par mois selon vos ressources annuelles.

Les boursiers effectuent la demande simplement. Tout se passe via le compte Ameli en quelques clics rapides et dématérialisés.

Cette couverture complète inclut le 100% Santé. Voici une aide CSS pour étudiants.

Gratuit ou maximum 8 € par mois pour les moins de 25 ans selon les revenus.

Comparaison entre contrat individuel et mutuelle des parents

Rester ayant droit sur le contrat des parents est souvent la solution la plus économique. Cette option est possible jusqu’à 26 ans.

Si vous travaillez, un contrat individuel spécifique peut offrir de meilleures garanties ciblées. Cela permet d’ajuster la protection à vos besoins réels.

Les apprentis ont des besoins et des obligations de couverture différents selon leur statut et leur contrat de travail.

Cumul de garanties pour les étudiants en contrat de travail

Un job étudiant permet parfois de refuser la mutuelle d’entreprise obligatoire. Des dispenses spécifiques existent pour ces situations administratives.

Vous pouvez cumuler votre mutuelle étudiante et celle du travail. Cela complète les remboursements sur des postes précis comme l’orthodontie ou le dentaire.

L’employeur finance au moins la moitié de votre cotisation de complémentaire santé au sein de l’entreprise.

Garanties complémentaires et gestion administrative du contrat

Au-delà des soins classiques, une mutuelle offre des services annexes pour votre bien-être quotidien.

Forfaits bien-être et prise en charge de la santé mentale

Les mutuelles remboursent désormais plusieurs séances de psychologue par an. Cette garantie soutient la santé mentale des jeunes. Elle permet un accompagnement professionnel.

La téléconsultation gratuite 24h/24 est pratique. Elle évite les attentes inutiles.

Protection à l’étranger et responsabilité civile étudiante

En Europe, la CEAM suffit. Hors Europe, une extension est vitale. Elle couvre des frais médicaux parfois élevés à l’étranger.

La responsabilité civile est obligatoire pour l’université. Elle couvre les dommages causés à autrui. Ce volet sécurise stages et vie privée.

Les étudiants étrangers s’s’affilient à la Sécurité sociale française. C’est une priorité dès leur arrivée.

| Type de soin | Remboursement Sécurité Sociale | Reste à charge sans mutuelle | Reste à charge avec mutuelle |

|---|---|---|---|

| Consultation généraliste | 70% | 7,50 € | 0 € |

| Hospitalisation (1 jour) | 80% | 200 € | 0 € |

| Lunettes (100% Santé) | 100% | 0 € | 0 € |

| Couronne dentaire | 70% | 150 € | 0 € |

| Séance psy | 0% | 60 € | 20 € |

Procédures de résiliation et changement de mutuelle

Après un an, vous pouvez changer de contrat librement. Cette démarche est gratuite et sans justificatif. Elle simplifie la gestion budgétaire.

Un emploi ou un départ à l’étranger autorise une résiliation anticipée. Ces motifs permettent de rompre l’engagement avant un an.

Comparez les devis pour évaluer le prix mutuelle étudiant : combien ça coûte ? C’est une étape utile chaque année.

- Étapes : envoi d’un mail ou courrier, puis nouveau contrat.

- Documents : RIB et attestation de droits.

- Délais : le préavis est d’un mois.

Le prix d’une mutuelle étudiante dépend directement de l’étendue des garanties : les formules minimales à partir de 4,50 € par mois couvrent l’hospitalisation, tandis que les contrats plus complets intègrent progressivement pharmacie et soins courants pour un budget annuel entre 100 et 600 euros. Au-delà du choix de votre formule, il importe de comprendre précisément quels soins seront remboursés et à quel taux, notamment pour les dépenses courantes laissées en charge. Pour explorer les mécanismes de remboursement spécifiques à certains soins ou équipements, découvrez comment fonctionnent les remboursements des bas de contention, un exemple concret qui illustre les conditions d’accès aux prestations selon votre couverture.

❓ Questions fréquentes

Le coût d’une complémentaire santé pour un étudiant varie généralement entre 100 et 600 euros par an, avec une moyenne mensuelle constatée aux alentours de 40 euros. Pour l’année 2026, les tarifs moyens s’échelonnent selon le niveau de protection : environ 33,73 euros par mois pour une formule de base, 51,18 euros pour des garanties intermédiaires et jusqu’à 62,86 euros pour une couverture maximale.

Oui, certains organismes spécialisés comme la LMDE proposent des offres d’entrée de gamme, à l’image de la formule Hospi à 4,90 euros par mois. Il est toutefois important de noter que ces contrats à tarif réduit se concentrent essentiellement sur les frais d’hospitalisation. Ils offrent une sécurité minimale en cas d’accident grave, mais couvrent souvent très peu les soins courants, les consultations ou la pharmacie.

Plusieurs éléments personnels impactent le prix final, notamment l’âge de l’étudiant et son lieu de résidence, les tarifs étant souvent plus élevés dans les zones géographiques où les dépassements d’honoraires sont fréquents, comme en région parisienne. Le niveau de remboursement choisi pour des postes spécifiques, tels que l’optique, le dentaire ou les dépassements d’honoraires des spécialistes, influence également de manière significative la prime mensuelle.

S’il n’existe pas de mutuelle intrinsèquement gratuite, les étudiants aux revenus modestes peuvent prétendre à la Complémentaire Santé Solidaire (CSS). Selon les ressources, ce dispositif est soit gratuit, soit facturé au maximum 8 euros par mois pour les moins de 25 ans. La CSS permet de bénéficier d’une couverture complète sans avance de frais, incluant les dispositifs du panier 100% Santé pour l’optique et le dentaire.

La réforme 100% Santé permet d’accéder à des lunettes ou des prothèses dentaires sans aucun reste à charge pour l’assuré. Si cet avantage est majeur pour le budget des étudiants, la hausse des remboursements effectués par les organismes complémentaires a contribué à une augmentation des primes des contrats individuels. Il est donc recommandé de comparer les devis pour ajuster le prix à ses besoins réels.

Sans complémentaire, un étudiant doit s’acquitter du forfait journalier hospitalier de 20 euros par jour, ainsi que du ticket modérateur, qui correspond aux 20 % des frais de séjour non couverts par la Sécurité sociale. En y ajoutant les éventuels dépassements d’honoraires et le coût d’une chambre individuelle, la facture peut rapidement devenir très onéreuse et fragiliser durablement un budget étudiant.