La mutuelle complète les remboursements en prenant en charge le ticket modérateur, c’est-à-dire la part restante après intervention de l’Assurance Maladie. Elle intervient également sur les dépassements d’honoraires pratiqués par certains professionnels de santé. Attention : les participations forfaitaires de consultation restent toujours à votre charge, même avec un contrat responsable.

La Sécurité sociale rembourse 70 % d’une consultation médicale depuis janvier 2014. Une mutuelle remboursement complète ce reste à charge en prenant en charge le ticket modérateur et, selon le contrat, les dépassements d’honoraires. Mais comment fonctionne précisément cette articulation entre régime obligatoire et couverture complémentaire ?

- Comprendre les bases du remboursement santé

- Décrypter les pourcentages de votre contrat

- Les dispositifs spécifiques et le 100% santé

- Optimiser ses remboursements au quotidien

Comprendre les bases du remboursement santé

On comprend vite pourquoi une mutuelle complète-t-elle les remboursements ? dès que l’on analyse les frais restants.

Le rôle central du ticket modérateur

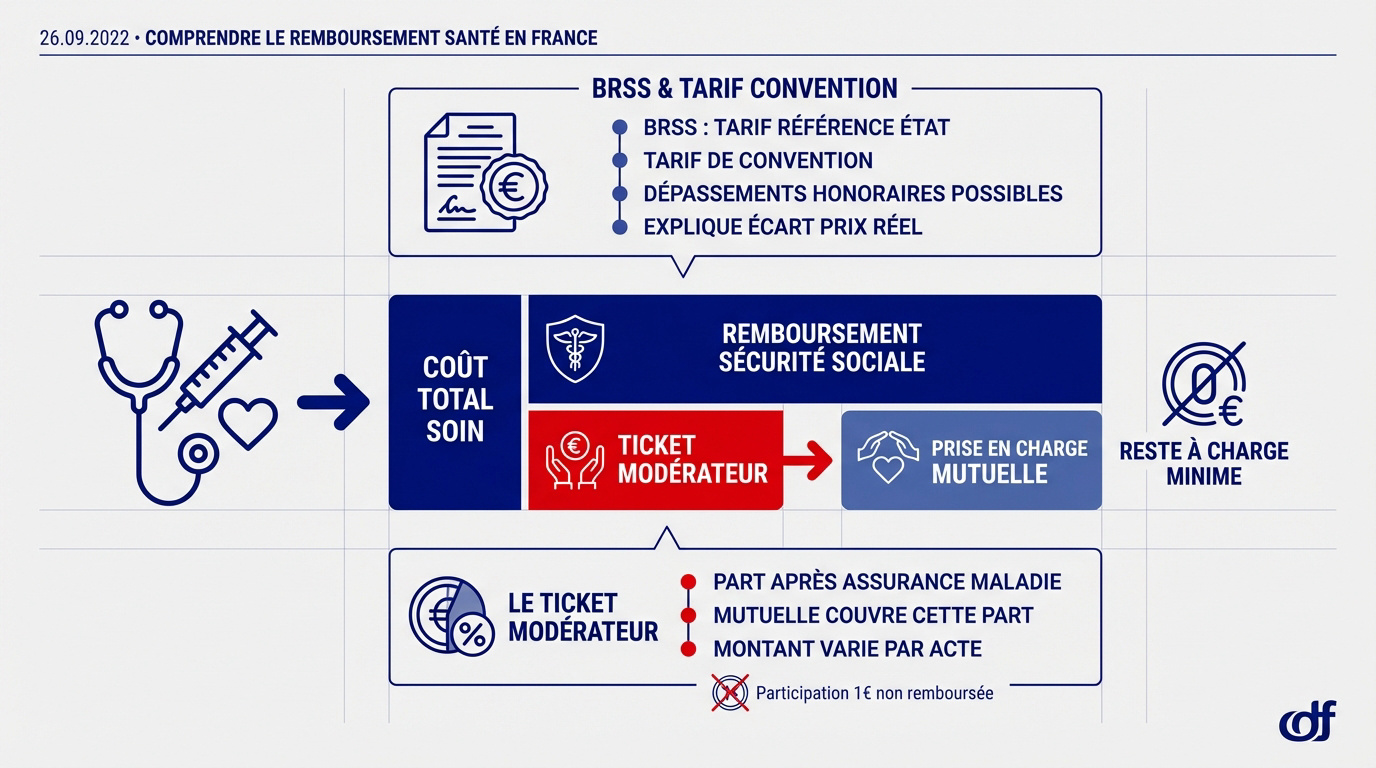

Le ticket modérateur désigne la part financière restant à votre charge après l’indemnisation de l’Assurance Maladie. C’est sur ce montant précis que votre mutuelle concentre son action. Elle complète ainsi la base obligatoire pour limiter vos dépenses directes.

Cette somme fluctue selon la nature de l’acte médical pratiqué. Il est utile d’analyser le rôle d’une complémentaire santé pour comprendre comment ces frais sont absorbés efficacement.

Notez toutefois que les participations forfaitaires de 1€ restent systématiquement à votre charge. Les contrats responsables ne les remboursent jamais.

La participation forfaitaire de 1 euro n’est jamais remboursée par la mutuelle dans le cadre d’un contrat responsable.

La base de remboursement et le tarif de convention

La BRSS constitue le socle de référence tarifaire. L’État fixe ce montant pour chaque acte médical. C’est l’indicateur utilisé par la Sécurité sociale pour calculer son remboursement.

Le prix facturé peut différer. Consultez cette définition de la mutuelle santé pour saisir comment l’organisme intervient sur cette différence.

Pourquoi un tel écart ? Les dépassements d’honoraires pratiqués par certains spécialistes créent souvent un décalage entre le coût réel et la base officielle.

Les termes tarif de convention et BRSS sont donc les piliers de votre contrat.

La Base de Remboursement de la Sécurité Sociale est le tarif de référence fixé par l’État pour chaque acte médical.

Décrypter les pourcentages de votre contrat

Ces bases posées, penchons-nous sur ces fameux chiffres en pourcentage qui ornent vos tableaux de garanties.

Pourquoi 100% ne signifie pas un remboursement intégral

Beaucoup d’assurés pensent être totalement couverts avec un taux de 100%. En réalité, ce chiffre se réfère uniquement à la base de remboursement de la Sécurité sociale, excluant vos frais réels.

C’est précisément là qu’on comprend pourquoi une mutuelle complète-t-elle les remboursements ?. Lors d’une visite chez un spécialiste, la facture dépasse souvent le tarif conventionnel. Sans option renforcée, votre reste à charge augmente car l’État ignore ces suppléments.

Lisez cet article pour déterminer si une mutuelle pas chère est une bonne idée pour vos besoins actuels.

L’utilité des garanties à 200% ou 300%

Ces niveaux de couverture supérieurs servent à absorber les dépassements d’honoraires. Un taux élevé garantit une protection étendue contre les tarifs libres pratiqués par certains praticiens, limitant ainsi vos dépenses imprévues.

Les médecins de secteur 2 fixent leurs prix avec tact. Voici les différents cadres d’exercice :

- Secteur 1 : tarifs bloqués

- Secteur 2 : honoraires libres

- Secteur 3 : hors convention

Ce choix influence directement le calcul du prix d’une mutuelle selon le niveau de sécurité souhaité.

Ce tableau récapitule les options disponibles pour adapter votre contrat aux habitudes de vos praticiens habituels.

| Niveau de garantie | Remboursement max | Type de médecin conseillé |

|---|---|---|

| 100% BRSS | Base Sécu uniquement | Secteur 1 |

| 200% BRSS | Dépassements modérés | Secteur 2 (adhérent OPTAM) |

| 300% BRSS | Dépassements libres | Secteur 2 |

| Frais réels | Protection totale | Secteur 3 ou cliniques |

Les dispositifs spécifiques et le 100% santé

Au-delà des pourcentages classiques, l’État et les assureurs ont créé des filets de sécurité pour les soins coûteux.

Le panier reste à charge zero pour l’optique et le dentaire

La réforme 100% Santé garantit des soins de qualité sans aucuns frais. On accède désormais à des lunettes ou prothèses dentaires sans payer. L’assuré bénéficie d’un Reste à Charge Zéro total. Cette mesure aide à obtenir des équipements onéreux.

Ce panier inclut l’optique, le dentaire et l’audiologie. Il propose un remboursement dentaire spécifique et encadré. Les équipements sélectionnés respectent des normes de qualité strictes.

L’assuré conserve sa liberté de décision. Il choisit entre le panier 100% santé ou des tarifs libres. Les prix varient selon les contrats.

Le cas particulier des soins non remboursés par la sécu

Les médecines douces ou certains vaccins restent ignorés par l’Assurance maladie. La Sécu n’accorde rien pour ces actes. On comprend alors pourquoi une mutuelle complète-t-elle les remboursements ?

Consultez le remboursement des vaccinations par l’Institut Pasteur pour vérifier vos droits. L’organisme public ne couvre pas ces frais préventifs. La présentation des reçus devient obligatoire. Votre complémentaire traite ensuite votre demande d’indemnisation.

Le forfait en euros reste simple. Il est plus lisible qu’un pourcentage complexe.

Les médecines douces comme l’ostéopathie ou les vaccins non obligatoires sont remboursés par un forfait annuel fixe en euros plutôt qu’en pourcentage.

Optimiser ses remboursements au quotidien

Pour que tout cela fonctionne sans accroc, quelques réflexes administratifs sont indispensables.

L’importance du parcours de soins coordonnes

Déclarer un médecin traitant est vital. Sans cela, vos remboursements chutent drastiquement. Pourquoi une mutuelle complète-t-elle les remboursements ? Elle le fait selon les règles du parcours de soins.

Cette démarche impacte directement chaque consultation chez le médecin. La pénalité de la Sécu n’est jamais compensée par la mutuelle. Vous perdez de l’argent inutilement.

La déclaration du médecin traitant est obligatoire. En cas de non-respect, la pénalité de la Sécurité sociale n’est jamais remboursée par votre complémentaire.

Une gestion rigoureuse évite les mauvaises surprises financières. Voici trois points clés à vérifier régulièrement pour vos soins :

- Respecter le médecin traitant

- Éviter l’auto-médication

- Vérifier la télétransmission NOEMIE

Teletransmission et tiers-payant : comment ca marche

Le système NOEMIE simplifie vos démarches de santé. Les données passent de la Sécu à la mutuelle automatiquement grâce à la carte Vitale. Cette télétransmission accélère le versement de vos prestations. Vous gagnez un temps précieux.

Le tiers-payant évite d’avancer l’argent à la pharmacie ou à l’hôpital. C’est un confort majeur pour votre budget. Les frais sont réglés directement aux professionnels par les organismes.

Pour vos déplacements, pensez au remboursement des soins transfrontaliers via la CEAM. Cette carte facilite la prise en charge en Europe. Elle assure une protection constante hors de France.

En pratique, la mutuelle remboursement fonctionne donc comme un complément direct à l’intervention de la Sécurité sociale : elle absorbe le ticket modérateur et, selon votre contrat, certains dépassements d’honoraires, réduisant ainsi votre participation financière. Cependant, d’autres postes de dépenses médicales ne bénéficient pas toujours de cette prise en charge systématique, notamment les équipements et dispositifs spécialisés. Pour comprendre comment votre complémentaire santé intervient sur des cas particuliers, découvrez le remboursement des bas de contention par la Sécu et la mutuelle, un exemple concret de cette articulation entre régime obligatoire et couverture complémentaire.

❓ Questions fréquentes

Le ticket modérateur représente la part des dépenses de santé qui reste à la charge de l’assuré après le remboursement de l’Assurance Maladie. Le rôle de la mutuelle santé est de prendre en charge tout ou partie de ce montant afin de réduire le coût final pour l’assuré.

Une garantie affichée à 100 % signifie que la mutuelle complète le remboursement de la Sécurité sociale jusqu’à la limite du tarif de base, nommé BRSS (Base de Remboursement de la Sécurité Sociale). Cela ne correspond pas nécessairement aux frais réels engagés si le praticien applique des tarifs supérieurs.

La BRSS est le tarif de référence fixé par l’État pour chaque acte médical. Le tarif de convention est le prix officiel négocié entre l’Assurance Maladie et les professionnels de santé. Pour les médecins de secteur 1, ces deux montants sont identiques.

Le dispositif 100 % Santé, ou Reste à Charge Zéro, permet d’accéder à une sélection d’équipements en optique, dentaire et audiologie sans aucun frais supplémentaire. Ces paniers de soins sont intégralement remboursés par la Sécurité sociale et la mutuelle, à condition de détenir un contrat responsable.

Oui, l’un des avantages d’une complémentaire est la prise en charge de prestations totalement ignorées par le régime obligatoire. Cela concerne fréquemment les médecines douces, comme l’ostéopathie, ou certains vaccins spécifiques non obligatoires.

Le respect du parcours de soins, qui consiste à déclarer et consulter prioritairement un médecin traitant, est indispensable pour obtenir un remboursement optimal. En cas de non-respect, l’Assurance Maladie réduit son taux de prise en charge, passant par exemple de 70 % à 30 %.

La télétransmission, souvent associée au système NOEMIE, permet un échange automatisé de données entre l’Assurance Maladie et votre organisme complémentaire. Grâce à l’utilisation de la carte Vitale, vous n’avez plus besoin d’envoyer vos décomptes papier pour être remboursé par votre mutuelle.