Face aux frais imprévus d’orthodontie ou d’optique, de nombreux parents s’interrogent sur la nécessité de souscrire une mutuelle enfant pour protéger leur budget familial. Cet article explique que, bien qu’aucune loi n’impose cette couverture, le rattachement aux garanties des parents ou un contrat spécifique devient une sécurité pour compenser les limites de l’Assurance maladie. Vous découvrirez ici les critères de rentabilité selon l’âge de vos enfants et les solutions adaptées, comme la Complémentaire Santé Solidaire, pour assurer leur bien-être sans compromis.

- La mutuelle enfant est-elle une obligation légale ?

- Choisir entre le rattachement aux parents ou un contrat spécifique

- Les garanties à privilégier pour une protection adaptée à l’age

- Budget et démarches pour mettre en place la couverture santé

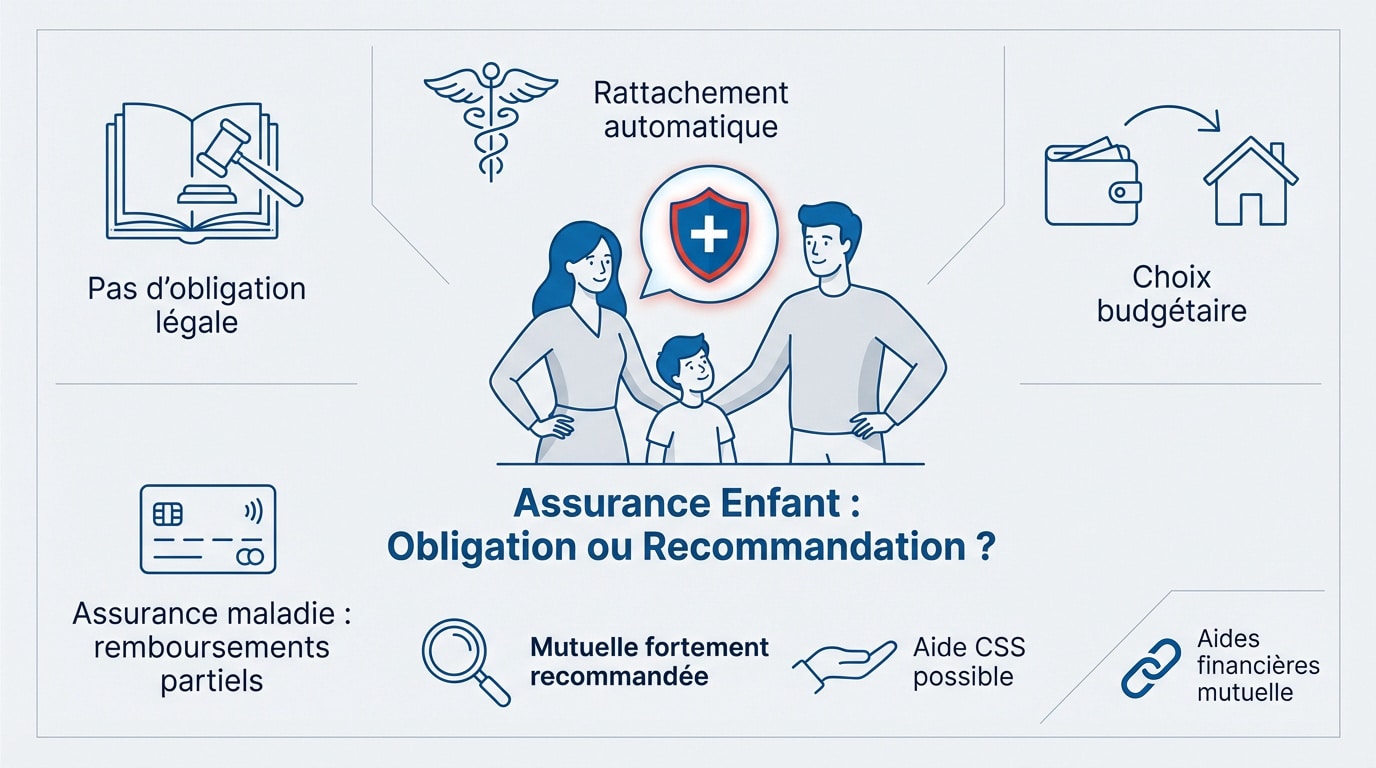

La mutuelle enfant est-elle une obligation légale ?

Après avoir posé le décor sur l’importance de la santé des plus jeunes, abordons la question qui taraude souvent les parents : que dit la loi exactement ?

En France, la souscription d’une mutuelle pour un enfant n’est pas une obligation légale. Le rattachement à la Sécurité sociale est automatique.

Le cadre réglementaire de la protection santé des mineurs

Aucune loi n’oblige les parents à assurer leur enfant. Le rattachement à la Sécurité sociale est automatique. C’est un simple choix de gestion budgétaire.

L’Assurance maladie ne rembourse jamais tout. Pour limiter les frais, la souscription reste fortement recommandée au quotidien. La Complémentaire Santé Solidaire aide les revenus modestes.

Découvrez quelles aides financières existent pour payer sa mutuelle. La CSS est gratuite sous conditions de ressources.

Les situations imposant la souscription d’un contrat dédié

Certaines mutuelles d’entreprise ne couvrent pas les ayants droit. Le parent est protégé, mais pas l’enfant. Il faut alors chercher une solution ailleurs.

Un contrat individuel devient alors la solution. Cela arrive si les parents ont des contrats restrictifs. C’est une sécurité pour la Mutuelle enfant : que couvre-t-elle et est-elle obligatoire ?.

Pour les militaires, l’adhésion des enfants est facultative au Ministère des Armées. C’est une liberté de choix totale.

Choisir entre le rattachement aux parents ou un contrat spécifique

Si la loi laisse le choix, la réalité du terrain impose de comparer deux stratégies : ajouter l’enfant à son contrat ou lui créer son propre jardin de garanties.

Le statut d’ayant droit sur la mutuelle familiale

Opter pour un contrat unique simplifie la gestion administrative de toute la tribu. Une seule cotisation est prélevée par un interlocuteur unique. Il est plus facile de prévoir son budget pour une mutuelle famille. C’est souvent plus lisible.

Ce choix permet de réaliser des économies d’échelle significatives. Les mutuelles d’entreprise proposent souvent des tarifs “famille” avantageux. La protection est globale et rassurante pour tous.

Les atouts d’une mutuelle individuelle pour un enfant seul

Parfois, le contrat collectif des parents s’avère trop basique. Un contrat “enfant seul” permet alors de viser des garanties haut de gamme. On cible l’orthodontie ou l’optique avec précision.

Cette option offre une flexibilité totale. On ne paie que pour les besoins réels du petit. C’est du sur-mesure médical adapté à sa croissance.

- Garanties renforcées en orthodontie

- Choix des options pédiatriques

- Indépendance vis-à-vis de l’employeur

La gestion des remboursements en cas de parents séparés

La double affiliation est une solution technique efficace. L’enfant peut être rattaché aux deux mutuelles de ses parents. Consulter les démarches pour une mutuelle après divorce ou séparation aide à y voir clair. Cela simplifie la garde alternée.

Le tiers payant fonctionne parfaitement avec la carte Vitale. Les deux parents peuvent ainsi gérer les soins sans avance de frais. C’est une organisation fluide et équitable pour chacun.

La double affiliation permet de rattacher l’enfant aux deux mutuelles parentales. Le tiers payant reste opérationnel avec la carte Vitale pour les deux foyers.

Les garanties à privilégier pour une protection adaptée à l’age

Au-delà du contrat, c’est le contenu de la “boîte à outils” santé qui compte, car un nourrisson n’a pas les mêmes besoins qu’un adolescent.

L’importance des remboursements en orthodontie et en optique

L’orthodontie représente un poste de dépense majeur. Ces soins coûteux doivent obligatoirement débuter avant 16 ans. La Sécurité sociale offrant une base faible, une mutuelle solide devient indispensable.

Concernant les lunettes, le dispositif 100% Santé constitue une réelle opportunité. En choisissant ce panier, le remboursement monture et verres est total. Le reste à charge pour les parents devient alors nul.

| Poste de soin | Remboursement Sécu | Utilité Mutuelle |

|---|---|---|

| Orthodontie | 193,50 € / semestre | Indispensable |

| Lunettes | 100% Santé (Classe A) | Utile (Classe B) |

| Consultations spécialistes | 60% du tarif convention | Importante (Secteur 2) |

| Hospitalisation | 80% des frais | Essentielle (Chambre) |

La prise en charge des soins pédiatriques et de la prévention

Il ne faut pas négliger les vaccins non obligatoires. De nombreux contrats proposent désormais des forfaits dédiés aux médecines douces. Le remboursement ostéopathe est particulièrement utile pour accompagner la croissance de l’enfant.

La téléconsultation pédiatrique s’impose comme un service moderne et efficace. Elle permet d’éviter les attentes souvent interminables aux urgences. C’est un confort de vie précieux pour les parents stressés.

La Mutuelle enfant : que couvre-t-elle et est-elle obligatoire ? Bien qu’optionnelle, elle finance des services de prévention essentiels :

- Vaccins contre la grippe ou la méningite.

- Séances de psychologie pour le soutien des jeunes.

- Dépistage précoce des troubles de l’audition.

Budget et démarches pour mettre en place la couverture santé

Parlons peu, parlons chiffres : combien coûte cette tranquillité d’esprit et comment franchir le pas sans s’arracher les cheveux ?

Estimation du prix moyen et critères de rentabilité

Les tarifs fluctuent selon l’étendue des garanties sélectionnées. D’après les données de Boursorama, la cotisation moyenne pour une famille avec un enfant s’élève à environ 130 € en contrat collectif. Souscrire un contrat individuel revient généralement plus cher.

Prévoyez entre 15 et 30 euros mensuels. Plusieurs critères de prix d’une mutuelle entrent en jeu. Tout dépend du niveau de soin souhaité.

Comparez le coût annuel global aux remboursements espérés. C’est le seul calcul de rentabilité valable pour votre foyer.

Anticiper le passage à la majorité et l’autonomie de l’enfant

À 18 ans, la situation administrative évolue. L’enfant peut demeurer sur le contrat des parents sous certaines conditions. Le Crédit Agricole précise que le rattachement est possible jusqu’à 26 ans si l’étudiant reste à charge.

S’il signe un contrat de travail, il devra souvent rejoindre la complémentaire de son employeur. Il est alors utile de savoir quand changer de mutuelle pour s’adapter. C’est une étape clé vers l’indépendance financière.

Préparez les documents comme le RIB ou l’attestation Vitale à l’avance. Cela évite les ruptures de droits inutiles lors de la transition.

Anticiper ces démarches permet de garantir une continuité de protection sans mauvaise surprise lors de l’entrée dans la vie active.

Bien que non obligatoire, une mutuelle enfant est essentielle pour couvrir l’orthodontie ou l’optique, souvent peu remboursées. Anticipez dès maintenant ces besoins pour garantir une croissance sereine à vos enfants grâce à un rattachement parental ou un contrat spécifique. Une protection adaptée aujourd’hui assure leur santé de demain.

❓ Questions fréquentes

En France, aucune disposition légale n’impose aux parents de souscrire une complémentaire santé pour leur enfant. Si le rattachement au régime général de la Sécurité sociale est automatique, la mutuelle reste un choix de gestion budgétaire. Toutefois, elle est vivement recommandée pour couvrir le ticket modérateur et les frais dentaires ou optiques peu remboursés par l’Assurance Maladie.

La limite d’âge pour qu’un enfant soit considéré comme ayant droit varie généralement entre 21 et 26 ans selon les contrats. Pour les étudiants, ce maintien est souvent possible jusqu’à 26 ans sur présentation d’un certificat de scolarité. Certaines situations spécifiques, comme un handicap ou une rémunération d’apprenti inférieure à 55 % du SMIC, permettent également de prolonger cette protection.

Il est conseillé de privilégier les postes de soins coûteux et fréquents chez les plus jeunes, notamment l’orthodontie, qui doit impérativement débuter avant 16 ans pour être prise en charge. Une bonne couverture pour l’optique et les dépassements d’honoraires des pédiatres est également essentielle. Enfin, vérifiez les forfaits pour l’hospitalisation, incluant le lit d’accompagnant, pour plus de sérénité.

La souscription d’un contrat spécifique “enfant seul” est nécessaire si la mutuelle d’entreprise obligatoire d’un parent ne prévoit pas la couverture des ayants droit. C’est aussi une solution pertinente pour bénéficier de garanties renforcées en orthodontie ou en médecine douce si le contrat familial actuel s’avère trop limité pour les besoins spécifiques de l’enfant.

Pour faciliter la gestion des soins, un enfant peut être rattaché simultanément aux contrats de complémentaire santé de ses deux parents. Cette double affiliation permet d’utiliser la carte Vitale, quel que soit le parent qui accompagne l’enfant en consultation, et assure une prise en charge coordonnée des remboursements sans avance de frais inutile.

Les familles disposant de ressources limitées peuvent solliciter la Complémentaire Santé Solidaire (CSS). Ce dispositif permet de bénéficier d’une protection santé complète, souvent gratuitement ou pour une participation financière très réduite. Elle garantit l’absence de dépassements d’honoraires chez les médecins et une prise en charge intégrale de nombreux soins essentiels pour l’enfant.