Déchiffrer les pourcentages et les forfaits d’un tableau de garanties peut s’avérer complexe face à la diversité des contrats. Cet article détaille les mécanismes de remboursement basés sur la base de remboursement de la sécurité sociale pour vous aider à évaluer votre protection réelle. Vous découvrirez comment distinguer les paliers de garanties et anticiper votre reste à charge selon vos besoins en soins courants, optique ou hospitalisation.

- Comprendre les bases des niveaux de garanties d’une mutuelle

- 3 mécanismes de remboursement pour décrypter votre contrat

- Comment différencier les niveaux de garanties 1, 2 et 3 ?

- Lecture technique du tableau de garanties et points de vigilance

- Ajustement du contrat selon les changements de situation personnelle

Comprendre les bases des niveaux de garanties d’une mutuelle

Pour sélectionner un contrat adapté à vos besoins réels, il est indispensable de maîtriser les mécanismes et le jargon technique utilisés par l’Assurance Maladie.

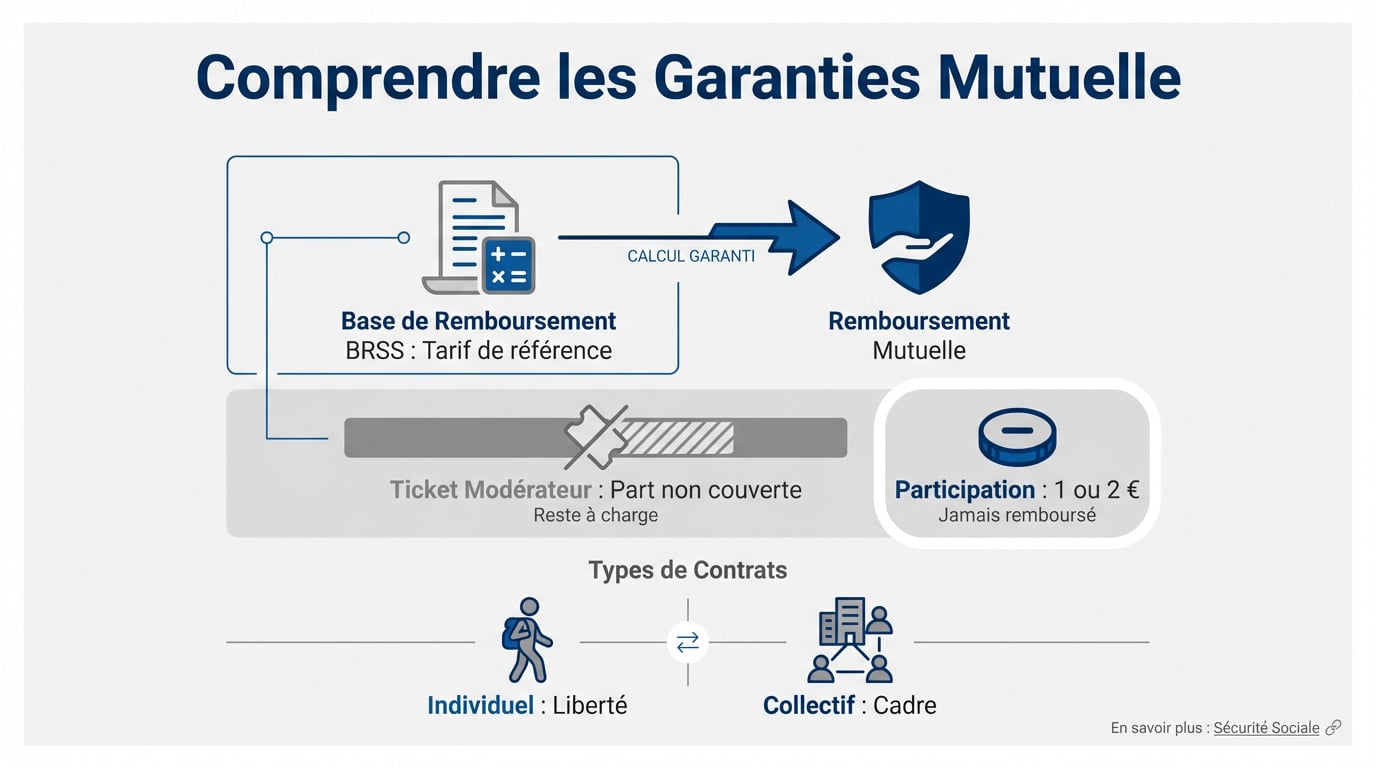

Le rôle de la base de remboursement de la sécurité sociale

La BRSS est le tarif de référence fixé par l’État pour chaque acte médical. C’est le point de départ du calcul. La mutuelle s’appuie sur ce montant pour définir ses propres remboursements. Sans cette base, impossible de chiffrer votre remboursement par la sécurité sociale.

Les tarifs réels dépassent souvent cette base officielle. C’est là que le niveau de garantie intervient pour limiter votre reste à charge final.

BRSS : Tarif officiel servant de base au calcul des remboursements. Ticket Modérateur : Part des frais restant après l’intervention de la Sécurité sociale.

Le fonctionnement du ticket modérateur et du reste à charge

Le ticket modérateur est la part non remboursée par la Sécurité sociale. Votre mutuelle de base le couvre en priorité. C’est le premier palier de protection indispensable pour tout assuré.

La participation forfaitaire de 2 euros reste toutefois à votre charge. Ce montant spécifique n’est jamais remboursé par les contrats, même les plus complets.

Distinction entre mutuelle individuelle et contrat collectif

Le contrat individuel offre une liberté totale face au cadre rigide de la mutuelle d’entreprise. En choisissant une mutuelle santé individuelle, vous modulez vos garanties selon vos besoins réels.

La portabilité des droits permet de garder sa couverture gratuitement pendant une période limitée après un départ. C’est un filet de sécurité précieux.

Niveaux de garanties d’une mutuelle : comment les comprendre ? En privé, la souplesse reste un argument de poids.

3 mécanismes de remboursement pour décrypter votre contrat

Maintenant que les bases sont posées, voyons comment les assureurs traduisent cela en chiffres concrets sur vos contrats.

Le remboursement en pourcentage du tarif de convention

Le calcul repose sur la BRSS. Un taux de 100 % signifie que l’organisme complète uniquement le ticket modérateur. Si le médecin pratique des dépassements, ce taux sera insuffisant pour tout couvrir. Vous devrez alors assumer le surplus.

Illustrons avec un spécialiste secteur 2. Si vous payez 50 € pour une base de 25 €, il faut 200 %.

Consultation à 50 € (BRSS : 25 €). Remboursement 100 % = 25 € perçus (25 € de reste à charge). Remboursement 200 % = 50 € perçus (0 € de reste à charge).

En fait, 100 % ne signifie pas frais réels. C’est un point essentiel pour les niveaux de garanties d’une mutuelle : comment les comprendre ?

Les forfaits en euros pour les équipements spécifiques

Les forfaits annuels en euros sont courants pour l’optique ou les médecines douces. Vous disposez d’une enveloppe fixe à dépenser. C’est un système lisible pour prévoir son budget santé.

Les sommes non utilisées sont généralement perdues en fin d’année. Elles ne se cumulent pas sur l’année suivante. Vérifiez bien la date de remise à zéro.

La prise en charge aux frais réels pour l’hospitalisation

La garantie “frais réels” est souvent réservée au forfait journalier hospitalier. La mutuelle paie tout ce que l’hôpital facture. C’est la protection maximale.

Mais des limites subsistent sur le confort personnel. La chambre particulière ou la télévision restent soumises à des plafonds journaliers stricts. Lisez bien les petites lignes.

Cette couverture englobe :

- Forfait journalier

- Frais de séjour

- Honoraires chirurgicaux

- Chambre individuelle

Comment différencier les niveaux de garanties 1, 2 et 3 ?

Pour simplifier l’offre, les assureurs segmentent souvent leurs contrats en trois grandes familles de protection.

Le niveau 1 : couverture basique et panier 100% Santé

Le niveau 1 constitue l’entrée de gamme. Il couvre l’essentiel, soit le ticket modérateur sur les soins courants. C’est une option économique pour les petits budgets.

Le dispositif 100% Santé est inclus dans ces contrats responsables. Il permet d’obtenir des lunettes ou prothèses dentaires sans aucun reste à charge. C’est une révolution pour l’accès aux soins.

Choisir une mutuelle pas chère est une option. Elle sécurise votre budget santé.

Le niveau 2 : protection intermédiaire pour les dépassements

Ce palier renforce les garanties pour les spécialistes. Il prévoit souvent des remboursements à 150% ou 200% de la BRSS. C’est crucial en zone urbaine où les dépassements sont fréquents.

L’intérêt est réel pour les soins dentaires hors panier 100% santé. On y trouve de meilleurs forfaits pour les couronnes.

C’est le compromis idéal pour beaucoup. Un bon rapport qualité-prix global.

| Niveau | Remboursement | Points Forts |

|---|---|---|

| 1 | 100% BRSS | 100% Santé inclus |

| 2 | 150% à 250% | Dépassements modérés |

| 3 | 300% à 400% | Confort et spécialités |

Le niveau 3 : garanties premium et confort renforcé

Ce niveau identifie des remboursements atteignant 300% ou 400%. Il s’adresse aux personnes ayant des besoins lourds en orthodontie ou optique complexe. C’est le haut de gamme.

On y trouve des bonus comme l’ostéopathie. Ces contrats incluent souvent des services d’assistance étendus pour une tranquillité totale.

Consultez cette brochure tarifaire pour comparer. Elle illustre bien les niveaux de garanties d’une mutuelle : comment les comprendre ?

Lecture technique du tableau de garanties et points de vigilance

Au-delà des pourcentages, certains détails techniques peuvent radicalement changer la donne lors d’un remboursement.

Analyser les plafonds de remboursement et les limites par acte

Repérez les sommes maximales allouées par an. Un contrat peut afficher 400 % de remboursement mais limiter le total à 1000 € annuels. Ne vous laissez pas piéger par les gros chiffres.

Le concept des plafonds glissants sur deux ou trois ans est fréquent pour les implants dentaires. Votre consommation passée impacte vos droits futurs. C’est un point de vigilance majeur.

Vérifiez les plafonds glissants et les délais de carence où vous payez vos cotisations sans être couvert pour les soins lourds.

Consultez notre guide sur le plafond de remboursement santé pour anticiper vos dépenses.

Vérifier les délais de carence et les exclusions de garantie

Le délai de carence est une période d’attente initiale. Pendant quelques mois, vous payez vos cotisations sans être couvert pour les soins lourds. C’est une sécurité pour l’assureur contre les souscriptions opportunistes.

Les exclusions courantes concernent souvent la chirurgie esthétique non réparatrice. Certains actes ne seront jamais pris en charge, peu importe le niveau de garantie.

Vérifiez toujours ces clauses avant de signer. Elles sont souvent cachées en fin de contrat.

L’impact des contrats responsables sur vos remboursements

Distinguez les contrats responsables des formules non responsables. Les premiers bénéficient de taxes réduites mais plafonnent certains remboursements. C’est la norme pour 95 % des contrats actuels sur le marché.

Le contrat responsable limite le remboursement des médecins non conventionnés OPTAM. Ce point est essentiel pour maîtriser les Niveaux de garanties d’une mutuelle : comment les comprendre ? et éviter les surprises.

Découvrez aussi le fonctionnement d’une mutuelle non responsable et ses spécificités.

Ajustement du contrat selon les changements de situation personnelle

Votre vie évolue, et vos besoins en santé aussi ; il est donc logique de faire bouger votre curseur de garantie.

Méthode pour estimer ses besoins de santé réels

Additionnez vos restes à charge réels de l’an dernier. Vérifiez alors si une option supérieure aurait été rentable. Soyez pragmatique et factuel.

Comparez le surcoût de cotisation avec l’économie potentielle. Parfois, il vaut mieux payer ses soins de sa poche. C’est un calcul de probabilités.

| Type de soin | Coût moyen | Niveau 1 | Niveau 3 | Économie |

|---|---|---|---|---|

| Consultation spécialiste | 50 € | 30 € | 50 € | 20 € |

| Couronne dentaire | 500 € | 120 € | 450 € | 330 € |

| Lunettes complexes | 450 € | 150 € | 400 € | 250 € |

| Chambre hôpital | 60 € | 0 € | 60 € | 60 € |

| Ostéopathie | 55 € | 0 € | 40 € | 40 € |

| Implants | 1000 € | 0 € | 500 € | 500 € |

Les moments clés pour réévaluer son niveau de protection

Identifiez les étapes comme le mariage ou la naissance. Ces événements justifient souvent une formule familiale protectrice. Anticipez ces changements quelques mois avant.

Abordez le cas du passage à la retraite. Vos besoins dentaires et auditifs vont probablement augmenter. C’est le moment pour des renforts spécifiques.

- Mariage

- Naissance

- Retraite

- Nouveau traitement long

Procédures de modification et résiliation infra-annuelle

Après un an, vous pouvez changer de mutuelle à tout moment. C’est sans frais ni justificatif. Profitez de cette liberté pour trouver mieux.

Un simple courrier ou un mail suffit pour ajuster votre niveau. Demandez une modification d’option directement à votre assureur actuel.

Consultez les détails sur la résiliation mutuelle après un an. Ce droit facilite vos démarches.

Maîtriser la BRSS, les forfaits et les exclusions permet d’ajuster votre protection à vos besoins réels. Réévaluez vos garanties dès maintenant pour optimiser vos remboursements et sécuriser votre budget santé futur. Anticiper ces réglages techniques, c’est garantir votre sérénité face aux aléas médicaux de demain.

❓ Questions fréquentes

La Base de Remboursement de la Sécurité Sociale, ou BRSS, constitue le tarif de référence officiel fixé par l’État pour chaque acte médical. C’est sur cette valeur étalon que l’Assurance Maladie applique son taux de prise en charge pour calculer son remboursement initial.

Un taux de 100 % signifie que la mutuelle complète la part de la Sécurité sociale pour atteindre le montant de la base de remboursement. Contrairement à une idée reçue, cela ne garantit pas une prise en charge intégrale des frais réels si le praticien applique des tarifs supérieurs au tarif de convention.

Le remboursement en pourcentage est indexé sur le tarif de la Sécurité sociale, ce qui le rend adapté aux consultations médicales. À l’inverse, le forfait en euros alloue une enveloppe fixe par an ou par acte, offrant une lisibilité immédiate pour des postes peu remboursés par le régime obligatoire, tels que l’optique ou les médecines douces.

Le dispositif 100 % Santé, également appelé RAC 0, permet aux assurés de bénéficier d’une prise en charge intégrale sur certains équipements en optique, dentaire et audiologie. En choisissant des soins issus de ce panier spécifique, l’assuré n’a aucun montant final à sa charge après l’intervention combinée de la Sécurité sociale et de sa mutuelle.

Le délai de carence, ou délai d’attente, est une période de latence débutant à la signature du contrat. Durant ces quelques mois, l’assuré cotise mais ne peut pas encore prétendre au remboursement de certains soins onéreux, comme l’hospitalisation programmée ou les prothèses dentaires.

Un contrat responsable respecte un cahier des charges fixé par l’État, incitant au respect du parcours de soins et plafonnant le remboursement des dépassements d’honoraires. En contrepartie, il bénéficie de *taxes réduites et permet aux employeurs ou aux travailleurs indépendants de profiter d’avantages fiscaux*.

Il est tout à fait possible d’ajuster ses garanties en fonction de l’évolution de sa situation personnelle, comme un mariage ou un départ à la retraite. Un simple échange avec son assureur permet souvent de monter en gamme ou de réduire ses options pour mieux coller à ses besoins réels.