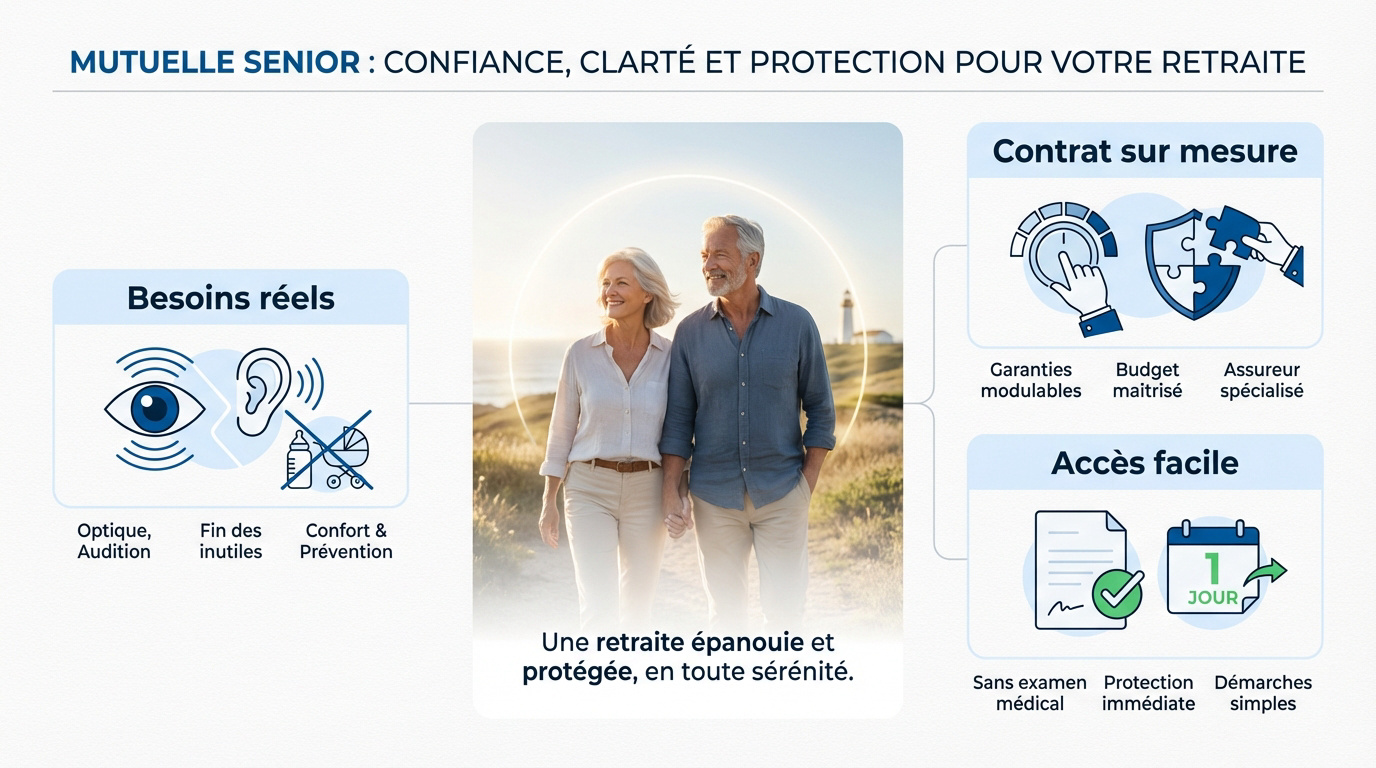

À la retraite, le choix entre une mutuelle individuelle et collective détermine votre couverture santé future. La loi Evin protège votre accès à l’assurance, mais ne garantit pas des tarifs stables au-delà de la période transitoire. Une mutuelle sur mesure vous permet de cibler les garanties utiles,optique, audition, dentaire,en supprimant les couvertures devenues inutiles, optimisant ainsi votre budget de santé selon vos véritables besoins.

Une mutuelle senior individuelle et une mutuelle collective ne vous offrent pas la même stabilité tarifaire à la retraite. La loi Evin vous protège légalement, mais au-delà de la période transitoire, les augmentations peuvent devenir substantielles. Une couverture ajustée à vos vrais besoins,dentaire, optique, audition,vous permet de maîtriser votre budget durablement.

- Pourquoi choisir une mutuelle senior individuelle au moment de la retraite ?

- Les limites et les coûts cachés du maintien de la mutuelle d’entreprise

- Les garanties prioritaires pour une protection santé efficace

- Services d’assistance et accompagnement pour le maintien à domicile

- Comment optimiser son budget et changer de contrat facilement

Pourquoi choisir une mutuelle senior individuelle au moment de la retraite ?

Le passage à la retraite marque souvent la fin du contrat de groupe imposé, ouvrant la voie à une réflexion nécessaire sur la question : Mutuelle senior : individuelle ou collective ?

L’adaptation des garanties aux besoins réels après 55 ans

Les priorités de santé se déplacent vers l’optique ou l’audition. Ces besoins évoluent naturellement avec l’âge. Cibler des garanties utiles évite de financer des prestations inutilisées. C’est une gestion prudente de son budget de santé.

Supprimer les garanties superflues devient alors possible. On retire la maternité ou l’orthodontie des enfants. Cela permet de réallouer le budget vers des soins plus pertinents pour un senior.

Ajuster la protection selon son mode de vie actuel est la base. On privilégie désormais le confort et la prévention. C’est le socle d’un contrat individuel bien ficelé.

La liberté de personnaliser son contrat de santé

Sélectionner des renforts spécifiques s’avère utile pour les prothèses ou les verres complexes. On module ainsi ses garanties selon ses propres fragilités. C’est une approche sur mesure pour chaque assuré.

Moduler les franchises et les plafonds de remboursement aide à maîtriser sa cotisation mensuelle. On choisit des niveaux de couverture en phase avec ses dépenses réelles. Le calcul du prix de mutuelle aide à y voir clair.

Choisir un assureur spécialisé dans l’accompagnement des seniors garantit une meilleure compréhension des problématiques quotidiennes. Ces acteurs proposent souvent des services de proximité très appréciables pour les retraités.

L’absence de questionnaire médical à la souscription

L’accès aux garanties se fait sans évaluation de santé préalable. Aucun examen n’est requis pour signer son contrat. L’historique médical n’impacte pas le droit à une couverture décente.

L’absence de délais de carence permet une prise en charge immédiate. La protection est active dès le premier jour du contrat. Le délai de carence est un critère de choix pour ne pas retarder des soins.

La simplicité administrative facilite grandement le changement de statut. Les démarches sont fluides et rapides. On évite ainsi toute rupture de protection durant cette transition de vie importante.

Les limites et les coûts cachés du maintien de la mutuelle d’entreprise

Si garder son ancienne mutuelle semble rassurant au premier abord, les mécanismes de la loi Evin réservent souvent des surprises budgétaires de taille.

Le mécanisme de hausse tarifaire de la loi Evin

La première année, vous gardez le tarif des actifs. Ensuite, les prix grimpent selon un cadre légal. Cette progression s’étale sur trois ans. Voyez les détails sur la loi Evin et plafonnement des tarifs.

Dès la quatrième année, l’assureur retrouve sa liberté tarifaire. Il fixe alors ses prix sans aucune contrainte légale. C’est souvent là que le budget explose littéralement.

L’employeur ne finance plus une partie de votre cotisation. Vous assumez désormais la totalité de la prime. La facture double donc mécaniquement pour chaque nouveau retraité.

- An 1 : Tarif identique aux salariés actifs

- An 2 : Hausse plafonnée à +25 %

- An 3 : Hausse plafonnée à +50 %

- An 4+ : Tarification libre par l’assureur

Une couverture collective souvent inadaptée aux retraités

Les contrats de groupe visent souvent les besoins des familles. Ils délaissent parfois les soins liés au vieillissement. Un décalage s’installe entre garanties et réalités.

Ces contrats ignorent des services comme le portage de repas. Ces aides sont pourtant utiles en cas de difficulté. Un contrat individuel senior les propose souvent. Lisez ces points de vigilance pour retraité.

Le collectif coûte finalement plus cher pour moins de services. On paie pour des options devenues inutiles. C’est un manque à gagner évident sur la durée.

La fin de la souplesse des contrats collectifs

Modifier les options du groupe s’avère impossible. Vous subissez le contrat tel qu’il est rédigé. Aucune personnalisation n’est permise pour vos besoins de santé.

L’entreprise peut renégocier le contrat global chaque année. Vos remboursements risquent alors de diminuer sans votre accord. Vous subissez ces évolutions de garanties sans aucun recours possible. Cette instabilité fragilise votre protection santé au quotidien.

La rigidité du collectif s’oppose à la liberté de l’individuel. L’offre individuelle garantit un contrôle total. Vous restez maître de votre protection quoi qu’il arrive.

Les garanties prioritaires pour une protection santé efficace

Pour ne pas se tromper sur le sujet de la Mutuelle senior : individuelle ou collective ?, il faut se concentrer sur les postes où les restes à charge sont les plus lourds pour les plus de 60 ans.

Le dispositif 100% Santé et le reste à charge zéro

Ce panier spécifique supprime les frais en optique et dentaire. L’Assurance Maladie et la complémentaire s’associent pour un remboursement total. L’accès à des équipements de qualité devient ainsi une réalité concrète.

Les aides auditives bénéficient aussi de cette absence de supplément financier. Ce changement de taille préserve l’équilibre financier des retraités face à des équipements coûteux. Voici les détails de la réforme 100% santé pour les seniors.

Il importe de distinguer les équipements de classe A et B. La classe A garantit une prise en charge intégrale sans reste à charge. La classe B autorise des options esthétiques onéreuses.

Les équipements de classe A sont intégralement remboursés par l’Assurance Maladie et la mutuelle. La classe B permet des tarifs libres pouvant entraîner un reste à charge pour l’assuré.

La prise en charge des dépassements d’honoraires et de l’hospitalisation

Les médecins en secteur 2 appliquent fréquemment des tarifs libres. Sans une garantie adaptée, ces dépassements pèsent lourdement sur le budget. Une couverture solide réduit significativement ces frais imprévus.

L’option hospitalisation seule convient aux budgets plus restreints. Cette protection minimale s’avère vitale lors d’accidents ou d’interventions lourdes. Elle sécurise le nécessaire sans superflux. mutuelle économique ?

Le forfait journalier et les frais de confort méritent une attention particulière. La chambre individuelle apporte un calme précieux durant le séjour. Ces prestations facilitent une convalescence sereine et reposante.

Le remboursement des médecines douces et des cures thermales

L’ostéopathie et la pédicurie figurent parmi les soins les plus sollicités. Les contrats proposent souvent un forfait annuel global ou par séance. Une vérification des plafonds évite les mauvaises surprises.

Les cures thermales exigent une prescription médicale préalable pour être indemnisées. La mutuelle intervient alors pour compléter les frais de transport ou d’hébergement. Ces séjours de soins participent activement au maintien de l’autonomie.

Investir dans des forfaits de prévention favorise un bien-être durable. Ces approches non conventionnelles soulagent les douleurs chroniques du quotidien. Elles constituent un levier efficace pour préserver son capital santé.

Services d’assistance et accompagnement pour le maintien à domicile

Au-delà des simples remboursements, une mutuelle senior performante se doit d’offrir un soutien humain et logistique concret.

L’aide à domicile et les services de téléconsultation

Les garanties d’assistance interviennent dès qu’une perte de mobilité survient. Une aide-ménagère se déplace chez vous pour gérer le quotidien. Ce soutien brise l’isolement des personnes vivant seules.

Consulter un praticien depuis son salon simplifie la vie. La vidéo évite les trajets fatigants vers les cabinets médicaux. Un contrat adapté comme une remboursement consultation médecin couvre ces échanges numériques modernes sans avance de frais.

Le support logistique englobe aussi la livraison de vos médicaments. Les tâches ménagères lourdes sont déléguées à des professionnels. Ces services facilitent grandement la convalescence après une opération chirurgicale.

La prévention et l’adaptation du logement

Sécuriser son habitat réduit drastiquement les risques de chutes. Poser une barre de maintien dans la douche change votre quotidien. Votre assureur propose souvent des diagnostics gratuits pour évaluer les risques.

Des programmes de coaching personnalisés traitent de la nutrition ou du sommeil. Ces dispositifs visent à maintenir une hygiène de vie saine durablement. Prévenir ces risques permet de rester autonome chez soi bien plus longtemps.

Réaliser des bilans de mémoire et auditifs reste la clé d’un vieillissement serein. Ces examens réguliers détectent les fragilités précocement. N’attendez pas les premiers signes de fatigue pour agir.

L’accompagnement spécifique pour les ALD

En cas d’Affection de Longue Durée, la Sécurité sociale ne rembourse pas tout. Les dépassements d’honoraires restent à votre charge. Une Mutuelle senior : individuelle ou collective ? compense ces frais.

La prise en charge des frais non couverts protège votre épargne. Le forfait journalier hospitalier pèse lourd sans complémentaire performante. La mutuelle comble les vides financiers pour sécuriser votre budget face aux imprévus de santé liés à l’âge.

Faire face à une pathologie chronique s’avère éprouvant moralement. Un service d’écoute psychologique professionnelle est parfois inclus dans les contrats. Cette présence humaine aide à traverser les périodes difficiles.

Comment optimiser son budget et changer de contrat facilement

Réduire ses cotisations sans sacrifier sa couverture est possible grâce à des leviers légaux et astuces contractuelles.

La résiliation infra-annuelle et les remises pour les couples

Depuis 2020, changer de mutuelle est possible à tout moment après un an. Cette résiliation infra-annuelle santé est libre et gratuite. Elle permet d’arbitrer entre Mutuelle senior : individuelle ou collective ? sans frais.

Les couples bénéficient souvent de 10% de remise sur leur adhésion conjointe. C’est une économie substantielle sur le budget annuel. Cette réduction simplifie aussi la gestion administrative du foyer.

Utilisez les réseaux de soins partenaires pour réduire le prix des équipements. Ces accords permettent de diminuer vos dépenses, notamment pour vos lunettes.

Profitez de 10% de remise en couple et des réseaux de soins pour vos équipements.

La Complémentaire Santé Solidaire pour les petites retraites

La CSS aide les retraités aux revenus modestes selon leurs ressources. Elle remplace désormais les anciennes aides CMU-C et ACS. C’est un dispositif clé pour votre protection.

Selon vos revenus, la participation est minime ou gratuite. Cette protection publique évite de renoncer aux soins médicaux. Elle garantit un accès aux prestations sans avance de frais.

La demande s’effectue simplement via votre compte Ameli. Le dossier est rapide à constituer auprès de l’Assurance Maladie.

Les contrats de prévoyance en complément de la santé

L’assurance santé rembourse vos soins courants. La prévoyance, elle, verse un capital en cas de coup dur. Ces deux contrats ont des finalités bien distinctes.

Capitaliser pour les imprévus protège vos proches et votre patrimoine. On pense notamment à l’assurance obsèques ou dépendance. C’est une sécurité financière pour l’avenir.

Ces contrats sont complémentaires et non redondants. Voici leurs différences :

- Remboursement vs capital

- Usage immédiat vs différé

- Protection individuelle vs familiale

Le choix entre une mutuelle senior individuelle et collective se résume à une arbitrage entre flexibilité tarifaire et couverture standardisée : la formule individuelle vous permet d’adapter les garanties à vos besoins réels (dentaire, optique, audition), tandis que la formule collective offre une stabilité pendant la période transitoire protégée par la loi Evin. Comprendre précisément ce que rembourse votre future mutuelle dans les domaines prioritaires de la retraite vous aidera à affiner votre décision ; découvrez comment les mutuelles prennent en charge les équipements médicaux courants pour mieux évaluer les niveaux de garantie adaptés à votre situation.

❓ Questions fréquentes

Le passage à la retraite modifie vos besoins de santé et votre cadre de protection. Les dépenses liées à l’optique, au dentaire ou à l’audition ont tendance à augmenter avec l’âge, tandis que certaines garanties de votre ancien contrat collectif, comme la maternité ou l’orthodontie infantile, deviennent inutiles. Adapter votre contrat permet de supprimer ces garanties superflues pour vous concentrer sur des remboursements réellement utiles.

Si la loi Evin permet de conserver sa couverture collective, elle entraîne une hausse tarifaire progressive et importante. La cotisation augmente généralement de 25 % la deuxième année suivant le départ et de 50 % la troisième année. Au-delà de la quatrième année, les tarifs ne sont plus plafonnés et l’assureur peut fixer ses prix librement, ce qui peut peser lourdement sur le budget d’un nouveau retraité.

Il est essentiel de porter une attention particulière aux remboursements des dépassements d’honoraires, fréquents chez les spécialistes en secteur 2. Une couverture supérieure à 100 % de la base de remboursement de la Sécurité sociale est recommandée. Le poste hospitalisation doit également être solide pour couvrir le forfait journalier, la chambre particulière et les frais de confort, indispensables pour une convalescence sereine.

Oui, de nombreux assureurs proposent désormais des contrats individuels spécifiques aux seniors sans aucune formalité médicale ni limite d’âge à l’adhésion. Cela permet d’accéder à une protection complète sans que votre historique de santé ou vos éventuelles pathologies actuelles n’impactent votre droit à la couverture ou le montant de votre cotisation mensuelle.

La Sécurité sociale ne rembourse généralement pas les médecines douces comme l’ostéopathie, la sophrologie ou la naturopathie. Les mutuelles seniors pallient ce manque en proposant des forfaits annuels en euros ou un montant fixe par séance. Il est important de vérifier que votre praticien possède un diplôme reconnu ou un numéro ADELI pour que le remboursement soit validé par votre complémentaire.

Pour réduire vos cotisations sans sacrifier votre protection, vous pouvez profiter des remises pour les adhésions en couple, qui atteignent souvent 10 %. L’utilisation des réseaux de soins partenaires est également un levier efficace pour diminuer le reste à charge sur l’optique et l’audition. De plus, la loi de résiliation infra-annuelle vous permet de changer de contrat à tout moment après un an de souscription pour trouver une offre plus compétitive.