L’apprenti bénéficie obligatoirement d’une couverture collective financée en grande partie par l’employeur, sans critère d’ancienneté ni délai de carence. Cette protection s’active dès le premier jour de travail effectif en tant que salarié affilié au régime général de la Sécurité sociale. La portabilité gratuite permet de conserver cette couverture sans frais pendant une période prolongée après la fin du contrat d’apprentissage.

Un apprenti bénéficie d’une couverture collective obligatoire dès son premier jour, financée en grande partie par l’employeur. Découvrez comment évaluer vos besoins réels de remboursement et les options pour compléter cette protection collective sans frais inutiles.

- Le statut de l’apprenti et l’accès à la mutuelle d’entreprise

- 4 motifs légaux pour refuser la mutuelle de son employeur

- Comment choisir entre contrat collectif et mutuelle individuelle ?

- La protection santé durant les périodes de formation et après le contrat

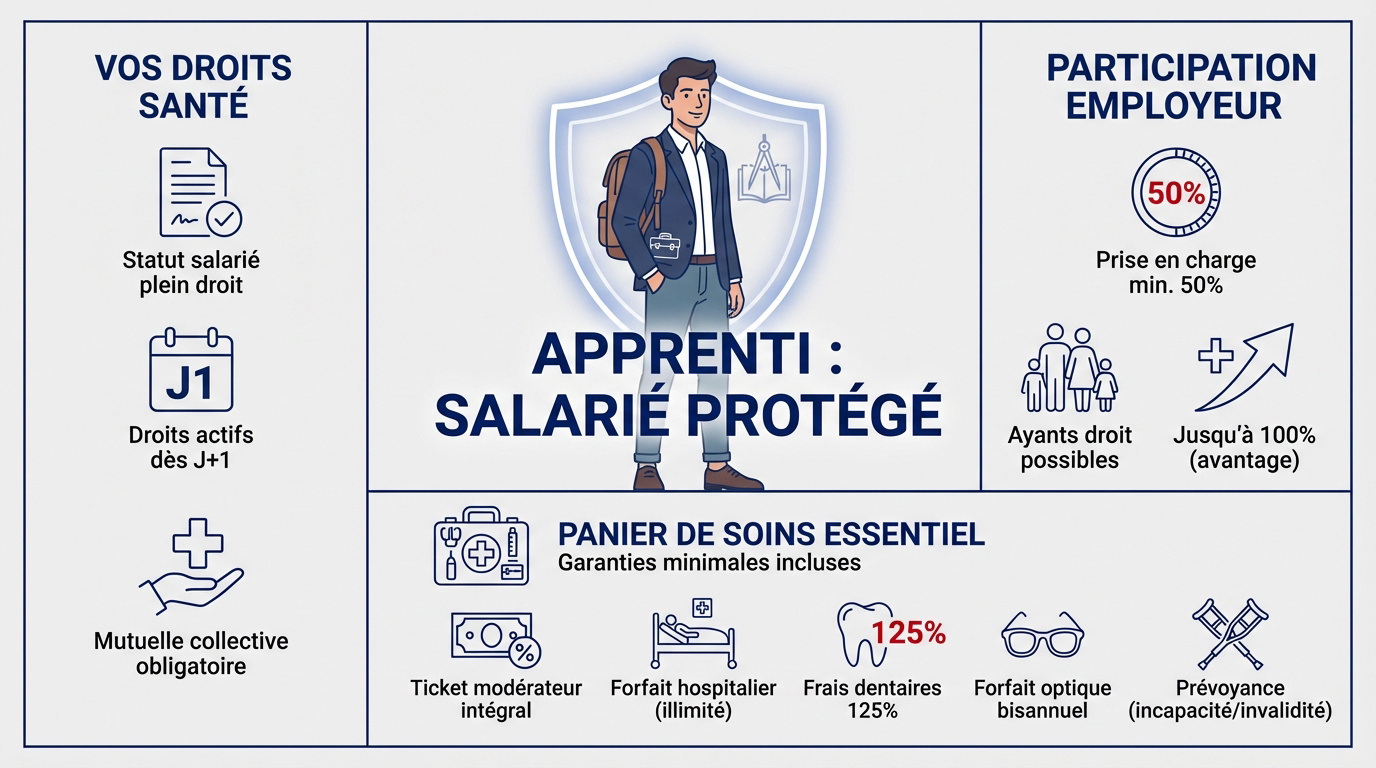

Le statut de l’apprenti et l’accès à la mutuelle d’entreprise

Un salarié avec les mêmes droits à la santé

L’apprenti est un salarié à part entière. L’employeur doit obligatoirement proposer la couverture collective. Consultez le statut de salarié en alternance pour bien comprendre vos droits.

L’affiliation au régime général de la Sécurité sociale est automatique. Les droits santé s’activent dès le premier jour de travail effectif.

L’égalité de traitement s’applique pleinement. Aucun critère d’ancienneté n’est requis pour en bénéficier immédiatement.

La participation financière obligatoire de l’employeur

L’entreprise finance au moins 50 % de la cotisation, allégeant le coût d’une mutuelle santé pour l’alternant.

Le contrat peut couvrir les ayants droit selon les options choisies par l’employeur. Cela dépend de l’accord collectif en vigueur.

Un financement supérieur à 50 % constitue un avantage financier non négligeable pour le budget du jeune travailleur.

Le contenu minimal du panier de soins

- 50 % de prise en charge employeur minimum.

- 125 % pour les prothèses dentaires.

- 100 € à 200 € de forfait optique bisannuel.

Le panier légal garantit le ticket modérateur et le forfait hospitalier illimité. Il encadre aussi les remboursements en optique et dentaire :

- Ticket modérateur intégral

- Forfait journalier hospitalier

- Frais dentaires à 125%

- Forfait optique bisannuel

La prévoyance protège contre les risques d’incapacité ou d’invalidité durant toute la durée du contrat d’apprentissage.

4 motifs légaux pour refuser la mutuelle de son employeur

Si l’adhésion est le principe, la loi prévoit des portes de sortie pour éviter les doubles cotisations inutiles.

Être déjà couvert par le contrat des parents ou la CSS

L’apprenti peut rester ayant droit du contrat familial jusqu’à 25 ans. Cela évite de cotiser à la complémentaire santé solidaire.

Les bénéficiaires de la CSS profitent d’une dispense automatique. Cette aide prime sur le contrat collectif.

Le refus doit être explicite. L’employeur ne peut pas le deviner sans un écrit formel.

La dispense liée au coût ou à la durée du contrat

Dispense possible si la cotisation dépasse 10% du salaire brut de l’apprenti.

Si la cotisation dépasse 10 % du salaire brut, le refus est possible. C’est fréquent pour les petits salaires.

Les apprentis en contrat court ont une souplesse accrue. Pour la mutuelle apprenti : laquelle choisir ?, l’adhésion est ici facultative.

Les règles restent identiques pour le contrat de professionnalisation et l’apprentissage classique.

La procédure administrative pour valider son refus

Il faut rédiger une lettre de dispense avec un justificatif d’affiliation externe. Ce document se renouvelle chaque année. Voici une lettre de résiliation et demande de dispense.

Respectez les délais des RH. Une demande tardive entraîne une affiliation forcée sur le salaire.

La demande de dispense doit être écrite et accompagnée d’un justificatif lors de l’embauche.

Comment choisir entre contrat collectif et mutuelle individuelle ?

Une fois les options connues pour sa Mutuelle apprenti : laquelle choisir ?, il faut sortir la calculatrice pour déterminer le meilleur rapport qualité-prix.

Comparaison du coût réel et des services inclus

L’apprenti évalue précisément son reste à charge effectif. La part patronale de 50 % rend l’offre d’entreprise compétitive. Une mutuelle pas chère s’obtient ainsi facilement.

La surcomplémentaire renforce efficacement les remboursements initiaux. Il est alors possible de cumuler deux protections pour limiter les frais personnels.

Les services d’assistance facilitent le quotidien. Le tiers payant évite surtout l’avance de frais immédiate.

Le fonctionnement spécifique du régime Alsace-Moselle

Ce territoire dispose d’un cadre de santé particulier. La Sécurité sociale y prend en charge une part conséquente des soins. Les cotisations mensuelles restent modérées pour l’assuré.

Les contrats complémentaires s’ajustent sans intervention complexe. Cette coordination évite de payer deux fois pour une garantie strictement identique.

Le lieu de travail définit l’accès au régime. Les démarches s’effectuent simplement auprès de l’organisme.

Adapter les garanties aux besoins réels des jeunes

Des forfaits couvrent les médecines douces. La contraception ou le sevrage tabagique figurent parmi les options utiles. Il convient de sélectionner des niveaux adaptés. Cette personnalisation assure une protection cohérente avec ses revenus. Ce choix permet d’ajuster les remboursements.

| Besoin | Priorité | Recommandation |

|---|---|---|

| Optique | Haute | Forfait de 100€ à 200€ |

| Dentaire | Moyenne | 125% du tarif conventionnel |

| Médecine douce | Modérée | Forfait annuel par séance |

| Hospitalisation | Haute | Remboursement du forfait journalier |

La prévention reste un pilier de la santé. Certains contrats valorisent le respect du parcours de soins coordonnés par l’Assurance Maladie.

La protection santé durant les périodes de formation et après le contrat

La vie d’alternant oscille entre bureau et salle de classe, mais la couverture santé, elle, ne doit jamais s’arrêter.

Le maintien de la couverture durant les périodes au CFA

Votre mutuelle reste valable pendant les cours. L’apprenti demeure un salarié même loin de l’entreprise. La protection contre les accidents de trajet s’applique aussi. Pour savoir quelle Mutuelle apprenti : laquelle choisir ?, vérifiez votre couverture santé en alternance.

Votre contrat d’assurance suit simplement le rythme de votre alternance sans interruption.

La portabilité des droits à la fin du contrat

Les garanties restent gratuites après la fin de votre contrat. Cette portabilité protège efficacement les nouveaux jeunes diplômés. Elle empêche ainsi toute rupture de votre couverture santé actuelle.

Les conditions dépendent de France Travail. Une indemnisation chômage est indispensable pour activer ce maintien de droits sans frais.

La durée maximale atteint 12 mois. C’est un délai confortable pour retrouver un emploi sereinement.

Le maintien gratuit des garanties dure jusqu’à 12 mois après le contrat, sous réserve d’indemnisation par France Travail.

Anticiper le passage vers une couverture individuelle

Préparez vos démarches avant la fin de la portabilité. Comparez les offres pour éviter de rester sans protection. Voyez cette définition mutuelle individuelle pour bien choisir.

Utilisez les aides au logement pour libérer du budget. Un loyer réduit permet de mieux financer sa santé et son avenir.

Optez ensuite pour un contrat classique. La transition s’effectue désormais sans aucun délai de carence.

La mutuelle apprenti de base couvre les besoins essentiels dès le premier jour, mais ses garanties restent souvent limitées face aux frais réels de santé. Cette approche vous permettra de choisir un contrat adapté à votre situation sans payer pour des garanties inutiles.

❓ Questions fréquentes

L’employeur a l’obligation légale de proposer une mutuelle santé collective à tout apprenti, qu’il soit en contrat à durée déterminée (CDD) ou indéterminée (CDI). Cette mesure, issue de la loi ANI de 2016, impose également à l’entreprise de prendre en charge au moins 50 % du montant de la cotisation. La couverture proposée doit impérativement respecter un panier de soins minimal pour garantir une protection de base efficace.

Le contrat collectif doit assurer un socle de garanties fondamentales, incluant le remboursement intégral du ticket modérateur sur les soins courants et la prise en charge sans limitation de durée du forfait journalier hospitalier. Pour les postes plus coûteux, la couverture prévoit un forfait optique bisannuel (entre 100 € et 200 € selon la correction) et un remboursement des soins dentaires à hauteur de 125 % du tarif conventionnel.

Bien que l’adhésion soit en principe obligatoire, l’apprenti peut demander une dispense dans des situations précises. C’est le cas s’il bénéficie déjà de la Complémentaire Santé Solidaire (CSS), s’il est couvert comme ayant droit par le contrat obligatoire d’un parent, ou si la durée de son contrat est inférieure à 12 mois. Une demande écrite accompagnée d’un justificatif doit alors être transmise à l’employeur, idéalement au moment de l’embauche.

Si la part de cotisation restant à la charge de l’apprenti représente 10 % ou plus de son salaire brut, une dispense d’adhésion peut être sollicitée. Cette possibilité doit toutefois être prévue dans l’acte fondateur de la mutuelle d’entreprise. Cette mesure protège le pouvoir d’achat des alternants percevant de faibles revenus, particulièrement si leur temps de travail est inférieur à 15 heures par semaine.

En Alsace-Moselle, les apprentis dépendent du régime local de la Sécurité sociale, qui offre des remboursements plus élevés que le régime général. La mutuelle d’entreprise reste obligatoire, mais les garanties et les cotisations s’ajustent automatiquement pour compléter les remboursements du régime local sans créer de doublons inutiles. L’apprenti bénéficie ainsi d’une protection optimisée tenant compte de sa situation géographique.

À la fin de son contrat d’apprentissage, le jeune peut conserver gratuitement sa mutuelle d’entreprise grâce au dispositif de portabilité. Ce maintien des droits est possible si la rupture n’est pas liée à une faute lourde et si l’ex-apprenti est indemnisé par France Travail. La durée de cette couverture gratuite est égale à la durée du contrat, dans la limite maximale de 12 mois, offrant ainsi une transition sécurisée vers un nouvel emploi.