Le reste à charge désigne la part des dépenses de santé non remboursée par la Sécurité sociale après un acte médical, incluant le ticket modérateur et les franchises. Ces frais s’accumulent rapidement et peuvent être réduits en respectant le parcours de soins coordonnés et en choisissant une mutuelle complémentaire adaptée à vos besoins. Attention aux dépassements d’honoraires, qui gonflent souvent la facture finale sans être comptabilisés dans les statistiques officielles.

Une consultation chez le médecin coûte 30 € : la Sécurité sociale en rembourse 70 %, soit 21 € de reste à charge (participation forfaitaire de 2 € depuis mai 2024). Une bonne mutuelle peut le réduire à zéro, mais tout dépend de votre contrat et de vos choix de soins.

- Comprendre la composition de votre reste à charge santé

- Réduire le reste à charge grâce au parcours de soins

- 3 aides pour obtenir un remboursement intégral de vos soins

- Comment limiter vos frais de santé?

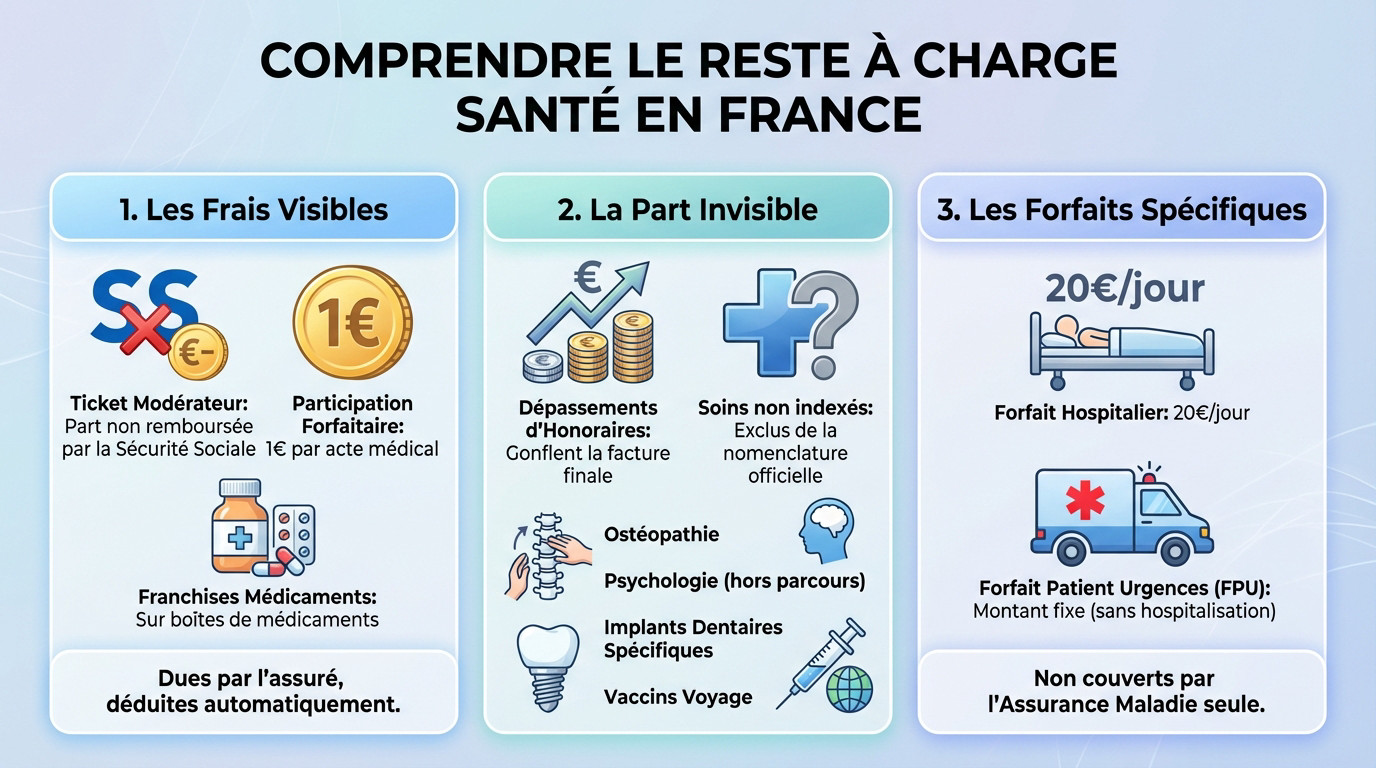

Comprendre la composition de votre reste à charge santé

Les frais visibles : ticket modérateur et participations forfaitaires

Le part non remboursée désigne simplement la part des dépenses de santé qui n’est pas remboursée par la Sécurité sociale après un acte médical.

S’ajoutent ensuite la participation forfaitaire de 1 euro et les franchises sur les boîtes de médicaments. Ces sommes, bien que modestes à l’unité, s’accumulent et restent dues par l’assuré.

Ces frais sont déduits automatiquement de vos remboursements ; c’est la base du calcul.

La part invisible : dépassements d’honoraires et soins non indexés

Méfiez-vous des coûts hors statistiques officielles. Les dépassements d’honoraires gonflent souvent la facture finale sans être comptabilisés par la Drees dans le reste à charge classique.

Pensez également aux soins exclus de la nomenclature. Cela concerne souvent les médecines douces comme l’ostéopathie ou l’achat de certains vaccins non obligatoires en pharmacie.

- Ostéopathie

- Psychologie hors parcours

- Implants dentaires spécifiques

- Vaccins voyage

Les forfaits spécifiques : hospitalisation et passages aux urgences

Le forfait hospitalier journalier est fixé à 20 euros par jour ; voir frais d’hospitalisation. Ce montant quotidien de 20 euros s’applique dès l’entrée.

Le forfait patient urgences (FPU) est un montant fixe de 19,61 € pour tout passage sans hospitalisation.

Or, ces forfaits ne sont jamais pris en charge par l’Assurance Maladie seule.

Réduire le reste à charge grâce au parcours de soins

Comprendre vos factures est un bon début, mais agir concrètement sur vos habitudes de consultation change vraiment la donne.

L’impact de la déclaration du médecin traitant sur vos remboursements

En respectant le parcours de soins, la Sécurité sociale vous rembourse 70 % du tarif de base. C’est le taux normal pour être bien protégé. Sans cette coordination, le remboursement s’effondre.

Si vous consultez hors parcours, l’Assurance Maladie ne couvre plus que 30 % de la consultation. Cette pénalité financière reste entièrement à votre charge. Pour comprendre ce mécanisme, lisez notre guide sur le remboursement des soins courants.

Déclarer votre médecin traitant est une démarche gratuite. C’est la première règle pour économiser.

Choisir entre Secteur 1 et Secteur 2 pour limiter les dépassements

Les médecins de Secteur 1 appliquent strictement le tarif conventionnel de la Sécurité sociale. À l’inverse, ceux du Secteur 2 fixent librement leurs honoraires. Cette distinction change tout sur la facture.

L’Assurance Maladie ne rembourse jamais les dépassements d’honoraires pratiqués en Secteur 2. Ce surcoût pèse donc sur votre budget ou votre mutuelle. Le reste à charge peut vite grimper.

| Secteur | Honoraires | Remboursement Sécu | Impact Reste à charge |

|---|---|---|---|

| Secteur 1 | Tarif conventionné | 70 % de la base | Faible (Ticket modérateur) |

| Secteur 2 | Honoraires libres | 70 % (souvent sur base réduite) | Élevé (Dépassements inclus) |

Ce tableau illustre clairement l’écart de coût. Le Secteur 1 minimise toujours vos frais.

Outils pratiques pour vérifier le conventionnement d’un praticien

L’annuaire santé d’Ameli est la référence pour vérifier les tarifs avant de prendre rendez-vous.

Tout médecin doit afficher ses tarifs de manière visible dans sa salle d’attente. Cette transparence est une obligation légale pour le praticien. N’hésitez jamais à demander le prix avant.

Anticiper ces coûts permet d’éviter les factures inattendues. Votre vigilance reste votre meilleure alliée.

3 aides pour obtenir un remboursement intégral de vos soins

Si le parcours de soins limite les dégâts, certains dispositifs d’État visent carrément le zéro frais pour l’assuré.

Le panier 100% Santé en optique, dentaire et audiologie

Ce dispositif permet une prise en charge totale sur des équipements essentiels. Selon les données officielles, 10 millions de Français ont bénéficié du 100% Santé. Cette réforme garantit l’accès aux soins sans débourser un centime.

Ce panier inclut des lunettes et des couronnes dentaires standards. Pour l’audition, il est utile de consulter les spécificités du remboursement des prothèses auditives. L’objectif est de supprimer le reste à charge sur ces postes onéreux.

- Montures sélectionnées

- Verres amincis

- Prothèses auditives contour d’oreille

Les garanties d’un contrat de mutuelle responsable

La majorité des mutuelles actuelles respectent le contrat responsable. Ce cadre réglementaire fixe des planchers et des plafonds de remboursement précis. Il encadre les tarifs pour assurer une couverture minimale aux assurés.

Les réseaux de soins partenaires constituent un atout majeur pour les adhérents. Ces accords permettent d’obtenir des tarifs négociés chez l’opticien ou le dentiste. L’économie réalisée réduit mécaniquement la facture finale.

Pour mieux comprendre ce mécanisme, lisez rôle d’une complémentaire santé. Elle agit comme un véritable relais financier face aux dépenses de santé.

La Complémentaire Santé Solidaire pour les budgets modestes

Cette aide s’adresse aux foyers dont les revenus ne dépassent pas certains plafonds annuels. Elle permet aux ménages modestes d’accéder aux soins sans se soucier des coûts. L’éligibilité dépend de la composition du foyer.

Elle est soit gratuite, soit d’un coût très faible selon les ressources. Elle remplace l’ancienne CMU-C et l’ACS pour simplifier les démarches des assurés. L’accès aux droits est ainsi grandement facilité.

Elle garantit l’absence de dépassements d’honoraires. C’est une protection indispensable pour les plus précaires face aux aléas.

Comment limiter vos frais de santé?

Au-delà des grandes réformes, de petits réflexes quotidiens peuvent alléger considérablement vos dépenses récurrentes.

Privilégier les médicaments génériques et l’automédication raisonnée

Le réflexe du médicament générique constitue un levier d’économie immédiat pour les ménages. Ces traitements offrent strictement la même efficacité thérapeutique que les princeps, tout en coûtant environ 30 % moins cher à la collectivité.

Attention aux franchises médicales qui s’accumulent vite sur vos relevés. Une retenue de un euro s’applique désormais sur chaque boîte de médicaments. Limiter les achats inutiles ou de confort préserve ainsi efficacement votre budget santé.

Demandez toujours conseil à votre pharmacien. Il saura vous orienter vers l’option la plus économique.

Analyser ses relevés et négocier les tarifs hors nomenclature

Une lecture attentive de vos décomptes Ameli révèle souvent des surprises utiles. Repérer les postes où le reste à charge revient fréquemment permet d’ajuster votre contrat de mutuelle à vos besoins réels.

N’hésitez pas à demander plusieurs devis, notamment pour des implants, et comparez les prix entre plusieurs praticiens pour éviter les surcoûts.

Cette démarche est essentielle, consultez notre guide remboursement dentaire pour illustrer l’importance des devis.

Anticiper les besoins par la prévention et le suivi régulier

Les dispositifs de dépistage organisés représentent une opportunité méconnue de réduire vos risques. Le cancer colorectal ou du sein bénéficient de programmes nationaux sans aucun frais, permettant une prise en charge précoce et gratuite.

L’hygiène de vie influence aussi directement vos dépenses futures de santé. Une alimentation équilibrée couplée à une activité physique régulière diminue drastiquement le risque de développer des maladies chroniques.

Prévenir vaut mieux que guérir. C’est aussi vrai pour votre santé que pour votre compte bancaire.

Réduire le reste à charge suppose donc de combiner trois leviers : respecter le parcours de soins coordonnés, choisir une mutuelle adaptée à votre profil de consommation médicale, et rester vigilant face aux dépassements d’honoraires qui échappent souvent aux statistiques officielles. Pour comprendre comment certains soins spécifiques sont remboursés et identifier les dispositifs de prise en charge disponibles, découvrez comment fonctionne le remboursement d’un scanner par la Sécurité sociale et votre mutuelle, qui illustre concrètement le calcul du reste à charge sur un acte courant.

❓ Questions fréquentes

Depuis 2022, le passage aux urgences sans hospitalisation fait l’objet d’un tarif unique fixé à 19,61 euros. Ce montant, appelé Forfait Patient Urgences (FPU), remplace l’ancien ticket modérateur. Il reste à la charge de l’assuré, mais est généralement remboursé par les contrats de complémentaire santé.

La participation forfaitaire est une contribution de 1 euro demandée aux assurés de plus de 18 ans pour chaque consultation, acte médical, examen de radiologie ou analyse de biologie. Cette somme n’est pas à régler directement au médecin : elle est automatiquement déduite des remboursements versés par l’Assurance Maladie.