Une mutuelle famille regroupe tous les membres du foyer sous un seul contrat et un unique interlocuteur, ce qui simplifie drastiquement la gestion administrative. Cette centralisation permet de réduire les cotisations comparé à des contrats individuels tout en maintenant une couverture adaptée aux besoins réels de chacun. L’examen attentif des garanties et des dispositifs de remboursement intégraux reste nécessaire pour éviter une sous-couverture malgré les économies réalisées.

Une mutuelle famille économique centralise la couverture des parents et enfants sous un seul contrat. Cette approche simplifie drastiquement l’administration tout en réduisant les cotisations comparé à des adhésions individuelles. L’examen des garanties de remboursement reste nécessaire pour éviter une sous-couverture malgré les économies.

- Pourquoi choisir une mutuelle famille pas chère pour son foyer ?

- Les garanties indispensables pour maintenir un budget maîtrisé

- 3 leviers tarifaires pour réduire le montant des cotisations

- Adaptation de la couverture santé selon les changements de vie

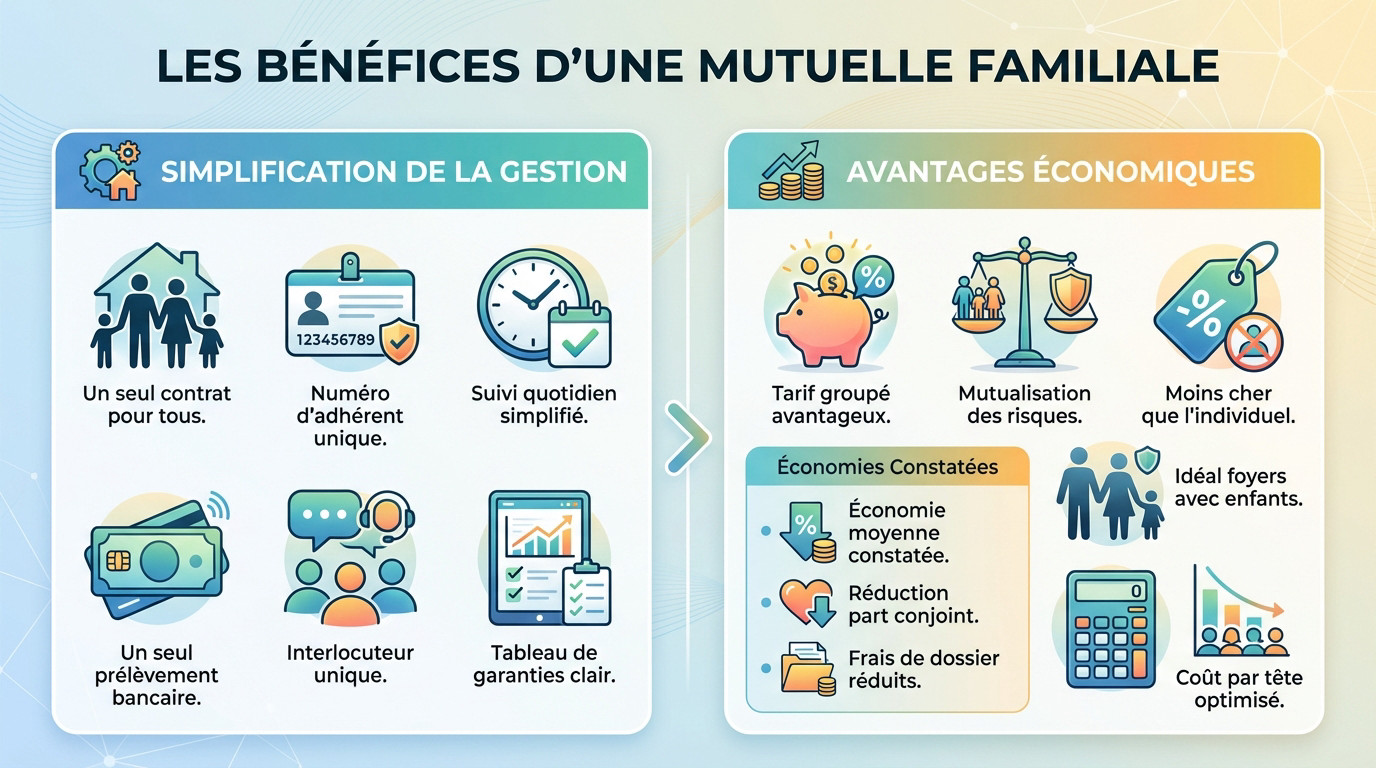

Pourquoi choisir une mutuelle famille pas chère pour son foyer ?

Chercher à réduire son budget santé est légitime, mais cela ne doit jamais se faire au prix d’une mauvaise couverture, d’où l’intérêt d’étudier le contrat groupé.

Le principe du contrat unique pour simplifier la gestion

Une mutuelle famille rassemble tous les membres sous un même numéro d’adhérent. Cette centralisation facilite grandement le suivi quotidien de vos dossiers. Vous n’avez plus à jongler entre plusieurs comptes.

Fini le casse-tête administratif de fin de mois. Un prélèvement bancaire unique remplace désormais la multitude de factures éparpillées. Vous dialoguez avec un interlocuteur seul pour les remboursements du foyer. C’est un gain de temps précieux.

Le tableau de garanties gagne aussi en clarté immédiate. On comprend mieux ce qui est couvert pour chacun.

Les raisons économiques d’un tarif groupé par rapport à l’individuel

La mutualisation des risques permet aux assureurs de baisser les prix. Un contrat famille coûte souvent moins cher que deux mutuelles individuelles séparées. C’est une logique de volume appliquée à votre protection santé.

Regrouper les contrats permet de débloquer des avantages financiers que l’on ignore souvent :

- Une économie moyenne pouvant atteindre 392 € par an sur la cotisation globale.

- Une réduction d’environ 5 % sur la part du conjoint selon les assureurs.

- L’élimination des frais de dossier multiples grâce à la souscription unique.

Cette option est idéale pour les foyers avec enfants. Le coût par tête baisse mécaniquement avec le nombre d’assurés. C’est mathématique et avantageux pour les familles nombreuses.

Les garanties indispensables pour maintenir un budget maîtrisé

Si le prix de la cotisation compte évidemment pour votre portefeuille, certaines garanties demeurent les piliers inébranlables de votre sécurité financière face aux imprévus de santé.

L’impact du dispositif 100 % Santé sur vos remboursements

Ce mécanisme change la donne pour les familles modestes. Grâce à la réforme 100% Santé, vous accédez à des soins sans aucun frais. L’optique et le dentaire ne coûtent plus rien.

On peut désormais sélectionner une formule économique sans redouter la facture finale. Les équipements de classe A sont intégralement remboursés par l’assureur. Cela permet de réduire drastiquement vos cotisations mensuelles. C’est un levier majeur pour votre budget.

Le socle minimal entre hospitalisation et soins courants

Prioriser le forfait hospitalier et le ticket modérateur reste absolument vital. Une hospitalisation sans mutuelle expose votre foyer à des risques financiers lourds. La facture grimpe souvent très vite.

Évitez les options superflues comme les chambres particulières luxueuses. Cela fait grimper la note inutilement pour rien.

Se concentrer sur l’essentiel permet de garder une prime très abordable. C’est le secret d’un bon contrat.

La prise en charge spécifique de l’orthodontie infantile

Les dents des enfants coûtent souvent très cher. Il faut vérifier les plafonds de remboursement dentaire avant de signer quoi que ce soit. La Sécurité sociale rembourse peu.

Anticiper ces besoins permet d’ajuster le curseur au bon moment. Une mutuelle pas chère doit quand même couvrir ces soins longs. C’est un point absolument non négociable.

3 leviers tarifaires pour réduire le montant des cotisations

Les réductions pour les couples et la gratuité des enfants

De nombreux assureurs appliquent une remise immédiate pour les conjoints. Certains contrats offrent même la gratuité totale dès le troisième enfant, un avantage financier considérable pour les familles nombreuses. Voici les mécanismes qui allègent le budget sans réduire les garanties :

| Type d’avantage | Impact sur le prix | Condition habituelle |

|---|---|---|

| Remise couple | -5 % sur la cotisation | Adhésion conjointe |

| Gratuité 3ème enfant | 0 € pour le plus jeune | Dès 3 enfants |

| Pack nouveau-né | Forfait naissance | Arrivée d’un enfant |

| Bonus fidélité | +100 € dentaire | Ancienneté 1 an |

L’influence de la zone géographique et de l’âge sur le prix

Votre adresse postale modifie directement le tarif. Une couverture en Creuse coûte environ 26 euros de moins qu’à Paris. Consultez le calcul du prix d’une mutuelle pour comprendre ces écarts.

L’âge moyen des assurés pèse aussi dans la balance : le risque statistique augmente naturellement avec les années. Il est donc primordial de comparer les offres selon votre zone précise, car les disparités régionales sont souvent méconnues.

Les bonus de fidélité et les réseaux de soins partenaires

Le bonus dentaire valorise la stabilité de votre contrat. Les plafonds de remboursement augmentent souvent après un an d’adhésion, une stratégie payante pour les assurés fidèles.

Par ailleurs, utiliser un réseau de soins partenaire allège la facture. Les opticiens agréés appliquent des remises allant jusqu’à 40 %, un levier efficace pour maîtriser vos dépenses de santé.

Adaptation de la couverture santé selon les changements de vie

Un contrat de santé ne doit pas rester figé ; il doit évoluer au rythme de votre famille qui s’agrandit ou change.

La personnalisation des garanties selon les besoins réels

On peut souvent ajouter des modules spécifiques en cours de route. Si un enfant a besoin de lunettes, vous renforcez le poste optique. C’est la souplesse du contrat moderne. Inutile de payer pour tout tout le temps.

L’arrivée d’un bébé est un moment clé. Il faut déclarer le nouveau-né rapidement pour qu’il soit couvert. Certaines mutuelles offrent même une prime de naissance.

Le passage à l’adolescence change aussi les besoins. L’orthodontie devient alors une priorité.

Les services d’assistance et la résiliation simplifiée

Les services comme la téléconsultation sont inclus. C’est pratique pour éviter les urgences avec les petits. L’assistance propose aussi de l’aide ménagère en cas de pépin.

Si l’offre ne convient plus, on change facilement. La résiliation après un an est désormais possible à tout moment. Plus besoin d’attendre la date anniversaire. C’est une liberté totale pour le consommateur.

Pour une mutuelle famille pas chère : ce qu’il faut savoir, vérifiez ces points. Ces aides sont précieuses :

- Téléconsultation 24h/24

- Garde d’enfants

- Livraison de médicaments

Une mutuelle famille économique représente donc un équilibre à trouver entre réduction de budget et qualité de couverture : centraliser les adhésions permet de diminuer les cotisations, mais cette économie ne doit jamais conduire à des lacunes dans les remboursements. Au-delà des soins généraux, certains actes ou équipements médicaux restent partiellement ou totalement à votre charge selon le contrat choisi. Pour identifier les domaines où votre mutuelle doit combler les gaps de la Sécurité sociale, comprendre comment fonctionne le remboursement des bas de contention illustre bien comment vérifier les garanties avant de signer.

❓ Questions fréquentes

Oui, souscrire une mutuelle santé familiale est souvent plus économique que de cumuler plusieurs contrats individuels. En regroupant les cotisations, les assureurs proposent généralement des tarifs dégressifs. Il est toutefois conseillé de vérifier qu’à garanties équivalentes, le montant total pour le foyer reste inférieur à la somme de contrats séparés.

Pour alléger la facture, il est judicieux de rechercher les contrats offrant la gratuité à partir du troisième enfant, une pratique courante chez certains assureurs comme la Macif ou l’IRCEM. Des remises spécifiques pour les couples sont également proposées pour diminuer le coût global de la protection du foyer.

Tout changement de situation familiale doit être signalé rapidement à votre assureur pour adapter vos garanties. Lors d’une naissance ou d’une adoption, vous devez transmettre l’acte de naissance et l’attestation de droits à la Sécurité sociale pour inscrire l’enfant comme ayant droit. Cela peut être l’occasion de résilier votre contrat actuel si la nouvelle cotisation ne vous convient pas.

Le bonus de fidélité est un mécanisme qui récompense votre ancienneté par une amélioration des garanties. Concrètement, après une ou deux années d’adhésion, vos plafonds de remboursement peuvent augmenter, notamment sur des postes coûteux comme l’optique ou le dentaire, ou vous pouvez bénéficier du report de forfaits non utilisés.

De nombreuses mutuelles familiales incluent désormais un service de téléconsultation, souvent accessible 24h/24 et 7j/7. C’est un atout précieux pour les familles, permettant d’obtenir un avis médical, une ordonnance sécurisée ou de rassurer des parents pour un enfant malade sans devoir se déplacer ou attendre un rendez-vous.