Face à la fin du statut d’ayant droit, comment garantir votre couverture santé sans interruption ? Cet article détaille les démarches pour gérer votre mutuelle après divorce ou séparation, de la portabilité des droits aux options de contrat individuel. Vous découvrirez comment organiser sereinement la protection de vos enfants et synchroniser vos remboursements avec l’Assurance Maladie pour éviter tout reste à charge imprévu.

- Les conséquences immédiates du divorce sur votre mutuelle santé

- Les options de couverture pour éviter une rupture de protection

- Qui doit payer la mutuelle des enfants après une séparation ?

- Les formalités administratives auprès de l’Assurance Maladie

Les conséquences immédiates du divorce sur votre mutuelle santé

Après le choc de la séparation, la réalité administrative reprend vite ses droits, surtout pour votre santé.

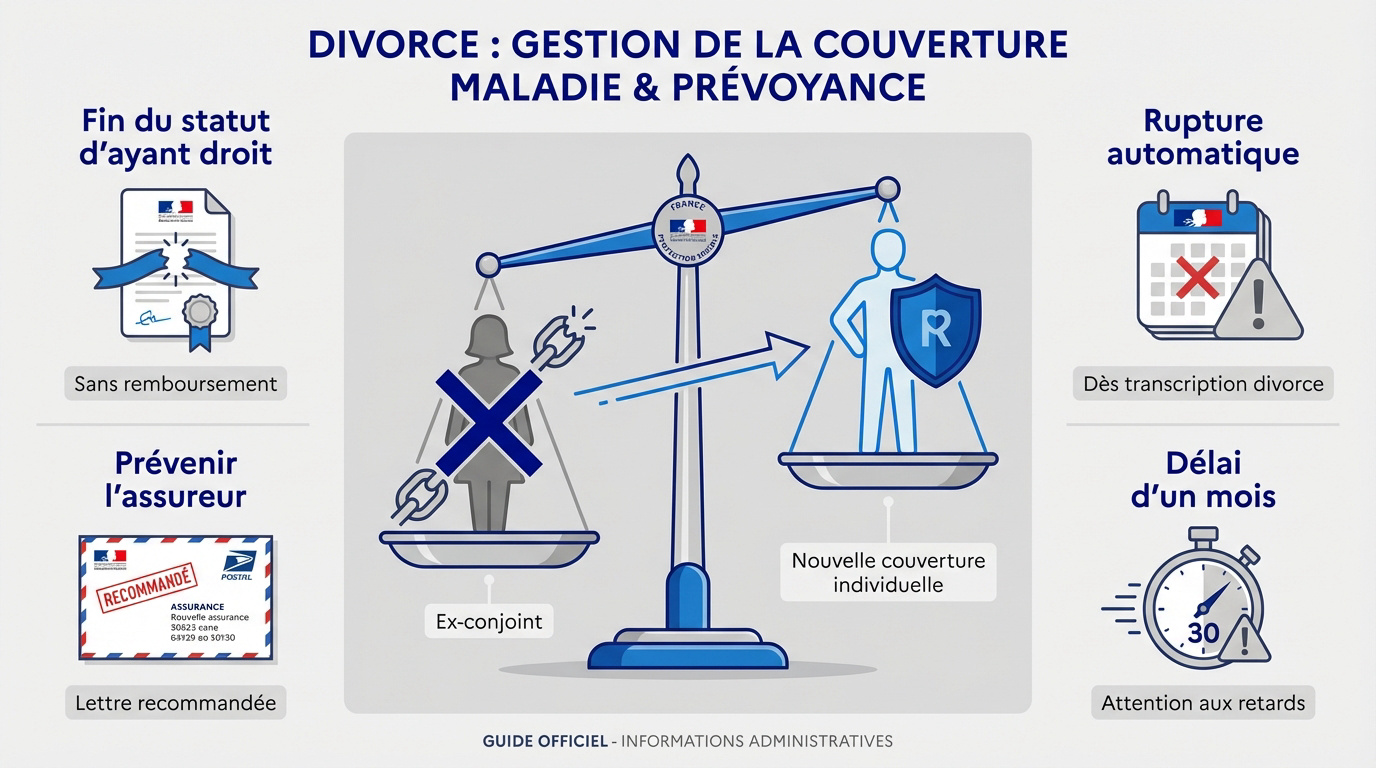

La fin du statut d’ayant droit pour l’ex-conjoint

Le divorce rompt le lien juridique permettant d’être couvert par le contrat de l’autre. Cette séparation rend l’affiliation caduque. C’est un changement automatique et sans appel.

La couverture s’arrête dès que le divorce est transcrit sur l’état civil. L’assureur invalide alors les droits de l’ex-conjoint. Il n’existe aucune période de grâce infinie.

Les délais pour signaler le changement à votre assureur

Vous avez généralement un mois pour prévenir votre organisme. C’est le délai standard pour mettre à jour votre dossier. N’attendez pas le dernier moment pour agir.

Tout retard peut bloquer vos remboursements. Il est essentiel de respecter le délai de résiliation d’une mutuelle pour régulariser votre situation. Une notification rapide permet une transition fluide.

Attention aux trop-perçus que la mutuelle pourrait vous réclamer. L’assureur n’oublie jamais ses dettes. Une mise à jour tardive entraîne souvent des régularisations complexes.

Les options de couverture pour éviter une rupture de protection

Une fois le constat fait, il faut agir pour rester couvert sans se ruiner.

Le maintien temporaire des garanties via la portabilité

La portabilité permet de garder ses droits sous certaines conditions précises. C’est une bouée de sauvetage temporaire. Elle concerne surtout les contrats collectifs d’entreprise.

Ce maintien dure au maximum douze mois après la rupture effective du lien. C’est gratuit si vous remplissez les critères sociaux requis. Profitez-en pour chercher ailleurs sereinement.

Durée maximale : 12 mois. Condition : avoir été couvert au moins 3 mois avant la séparation. Action : informer l’employeur de l’ex-conjoint.

Vérifiez bien votre éligibilité auprès de l’ancien employeur de votre ex. Les RH ont souvent les réponses directes.

Ne traînez pas. Ce droit s’évapore si vous ne le demandez pas rapidement.

Le choix entre contrat individuel et mutuelle d’entreprise

Si vous travaillez, votre entreprise propose sans doute une solution obligatoire. C’est souvent plus avantageux financièrement. Le patron paie au moins la moitié de la cotisation. Voici des précisions sur la mutuelle santé obligatoire.

Sinon, tournez-vous vers une mutuelle individuelle adaptée à vos nouveaux besoins. Comparez bien les garanties proposées.

Pour les petits budgets, la Complémentaire Santé Solidaire reste une option solide. Elle évite de sacrifier ses soins dentaires ou optiques.

Votre situation financière change. Votre contrat doit suivre ce nouveau rythme de vie.

Qui doit payer la mutuelle des enfants après une séparation ?

Le sort des enfants est souvent le point le plus sensible des discussions post-divorce.

Le rattachement des enfants aux contrats des deux parents

Il est tout à fait possible de rattacher vos enfants sur vos deux mutuelles. C’est même recommandé pour simplifier les choses. Chaque parent garde ainsi une certaine autonomie.

| Type de garde | Option de couverture | Qui paie ? | Avantage principal |

|---|---|---|---|

| Garde exclusive | Un seul contrat | Parent gardien | Gestion centralisée |

| Garde alternée | Contrat unique | Frais partagés | Économie de cotisations |

| Garde alternée | Double rattachement | Chaque parent | Autonomie totale |

La répartition des frais de cotisation peut être fixée par le juge. C’est souvent inclus dans la pension alimentaire.

Discutez-en ouvertement. L’intérêt de l’enfant prime sur vos vieux griefs.

L’organisation de la télétransmission en cas de garde alternée

La télétransmission Noémie ne fonctionne que pour un seul organisme à la fois. C’est une contrainte technique de l’Assurance Maladie. Vous devez choisir quelle mutuelle recevra les flux automatiques. L’autre parent devra envoyer ses factures manuellement pour être remboursé.

La télétransmission Noémie ne s’active que pour un seul assureur. Un parent devra transmettre ses décomptes manuellement.

C’est un peu fastidieux mais nécessaire pour éviter les doublons. Gardez toujours les originaux des décomptes Ameli.

Mettez à jour la carte Vitale régulièrement pour que les informations circulent bien. C’est la base du système.

Un peu d’organisation suffit. Ne laissez pas la paperasse gâcher votre quotidien.

Les formalités administratives auprès de l’Assurance Maladie

Pour finir, n’oubliez pas que la Sécurité sociale doit aussi être informée de votre nouvelle vie.

L’actualisation du compte Ameli et des droits personnels

Connectez-vous sur votre compte Ameli pour signaler votre changement de situation matrimoniale. C’est rapide et efficace. Vos droits personnels seront alors recalculés selon vos nouveaux revenus.

Il est utile de comprendre la différence entre sécurité sociale et mutuelle. Les deux organismes doivent être synchronisés pour fonctionner correctement.

Passez ensuite dans une pharmacie pour mettre à jour votre carte Vitale. Une borne suffit pour valider les modifications.

C’est une étape gratuite. Ne la négligez pas.

La liste des pièces justificatives à fournir impérativement

Préparez un dossier complet pour éviter les allers-retours inutiles avec l’administration. Voici les documents à réunir pour votre dossier de mutuelle après divorce ou séparation : quelles démarches ? :

- jugement de divorce ou acte de mariage

- RIB à votre nom

- Justificatif de domicile récent

- Attestation de droits à l’Assurance Maladie

Joignez une lettre simple expliquant votre demande. Soyez clair et précis sur les dates de fin de contrat souhaitées.

Gardez toujours une copie de vos envois. En cas de litige, ces preuves seront vos meilleures alliées.

Voilà, vous êtes en règle. Vous pouvez maintenant tourner la page sereinement.

Anticipez dès maintenant vos démarches de mutuelle après divorce pour éviter toute rupture de droits. Signalez votre changement de situation à l’assureur, activez la portabilité temporaire ou souscrivez un nouveau contrat adapté à vos besoins. Une protection santé actualisée vous garantit une transition sereine et une prise en charge optimale pour vous et vos enfants.

❓ Questions fréquentes

Oui, il est généralement possible de bénéficier d’un maintien de vos droits grâce au mécanisme de la portabilité. Si vous étiez couvert en tant qu’ayant droit sur le contrat collectif de votre ex-époux ou ex-épouse depuis au moins trois mois, vous pouvez conserver cette protection pour une durée maximale de douze mois après la séparation.

Il est conseillé d’informer votre organisme de complémentaire santé dans le mois qui suit la transcription du divorce ou la rupture du PACS. Ce délai standard permet de mettre à jour votre dossier administratif et d’éviter toute interruption dans vos remboursements de soins ou d’éventuels trop-perçus que l’assureur pourrait vous réclamer ultérieurement.

Plusieurs options s’offrent à vous selon votre situation professionnelle et financière. Si vous travaillez, la solution la plus avantageuse est souvent de rejoindre la mutuelle obligatoire de votre propre employeur, qui finance au moins la moitié de la cotisation. Si vous n’avez pas cette possibilité, vous pouvez souscrire un contrat individuel en comparant les garanties pour les adapter à vos nouveaux besoins.

Pour simplifier la gestion des frais de santé, il est tout à fait possible de rattacher vos enfants sur les contrats de mutuelle des deux parents. Cela permet à chacun de conserver son autonomie lors des consultations médicales. Toutefois, les parents peuvent aussi s’accorder pour ne maintenir qu’un seul contrat, les frais étant alors répartis à l’amiable ou fixés par le juge aux affaires familiales.

Vous devez signaler votre changement de situation matrimoniale directement via votre compte Ameli ou auprès de votre CPAM. Cette mise à jour est indispensable pour que vos droits personnels soient recalculés et que vos futurs remboursements soient versés sur votre propre compte bancaire. Pensez également à mettre à jour votre carte Vitale en borne de pharmacie une fois la modification enregistrée.