- La mutuelle famille regroupe plusieurs membres sous un contrat unique, simplifiant la gestion administrative du foyer.

- Ce dispositif assure une couverture homogène pour tous les bénéficiaires via une mutualisation des risques commune.

- Les ayants droit directs incluent le conjoint, concubin ou partenaire de PACS, ainsi que les enfants du couple.

- Cette structure unique évite les disparités de protection au sein du foyer et optimise la gestion budgétaire face aux frais médicaux.

Face à l’augmentation des frais médicaux, maîtriser la mutuelle famille, ses principes et son fonctionnement s’impose pour éviter des restes à charge importants sur le budget du foyer. Ce contrat unique regroupe l’ensemble des membres de la maison, simplifiant la gestion administrative tout en offrant une mutualisation des risques souvent plus économique. Le dossier suivant détaille les garanties indispensables à chaque âge et les critères objectifs pour adapter sa couverture aux besoins réels de la famille.

- Mutuelle familiale : définition et fondements

- Les avantages concrets du regroupement familial

- Identifier les garanties indispensables pour votre foyer

- Adapter la couverture à chaque étape de la vie familiale

- Les points de vigilance avant de choisir son contrat

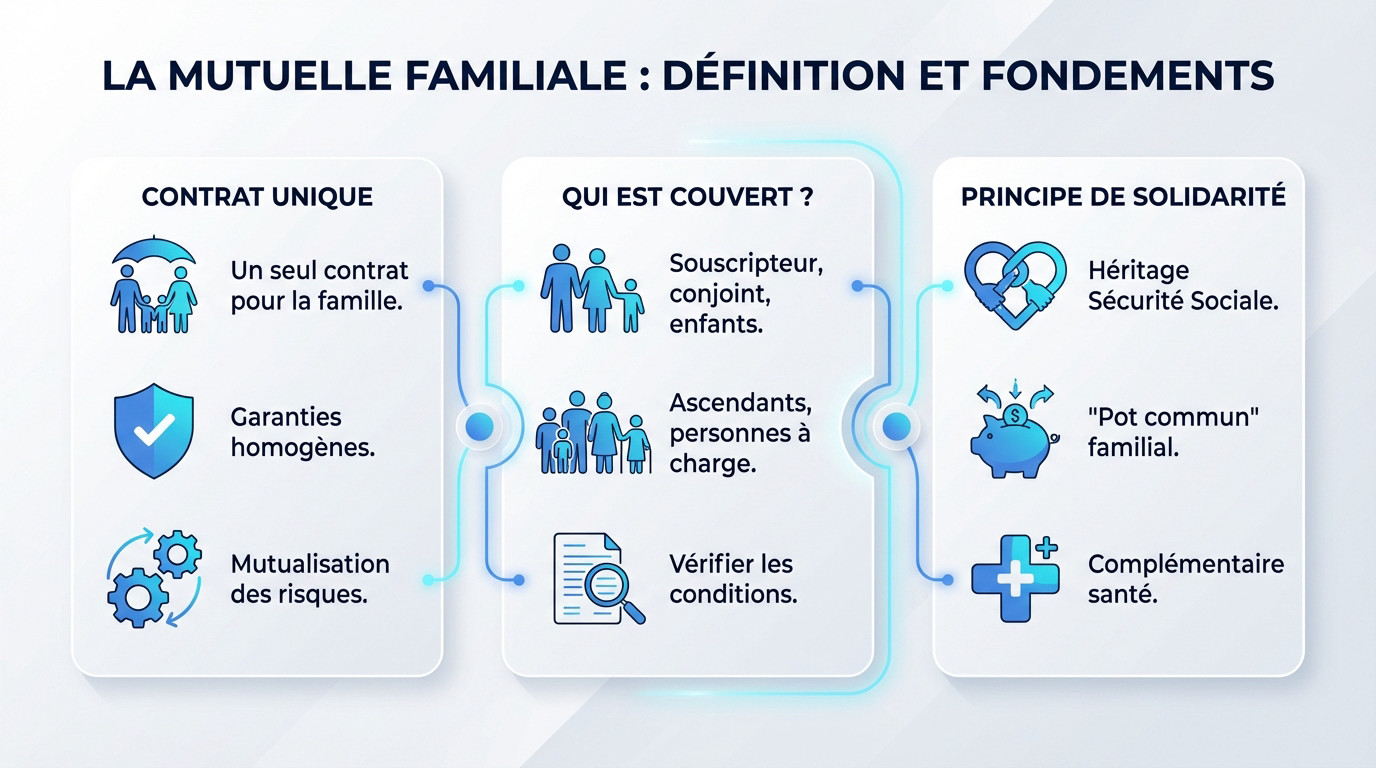

Mutuelle familiale : définition et fondements

Un contrat unique pour protéger tout le foyer

Pour bien saisir les mutuelle famille principes, il faut voir ce dispositif comme un contrat de complémentaire santé unique. Il regroupe plusieurs membres d’une même famille sous une seule adhésion. Cela s’oppose directement à la logique des contrats individuels séparés.

Concrètement, tous les bénéficiaires accèdent au même niveau de garanties, que ce soit pour les soins courants, l’hospitalisation ou les médicaments. Cette structure assure une couverture homogène et équitable pour l’ensemble du groupe familial. On évite ainsi les disparités de protection au sein du foyer.

Ce regroupement administratif constitue le cœur du principe de mutualisation des risques à l’échelle de la famille. Les cotisations communes protègent la santé de chacun.

Qui peut être rattaché au contrat : les ayants droit

Le contrat couvre d’abord les personnes désignées comme ayants droit directs du souscripteur. Cela inclut le conjoint, le concubin ou le partenaire de PACS. Les enfants du couple bénéficient aussi naturellement de ce rattachement.

La couverture peut s’étendre aux ascendants ou autres proches vivant sous le même toit, souvent sous condition de dépendance financière. Il faut généralement prouver une cohabitation durable. Cela concerne aussi le cas d’un enfant en alternance rattaché fiscalement au foyer.

Il est toutefois nécessaire de vérifier les conditions exactes prévues par votre contrat pour chaque situation particulière. Les critères d’éligibilité varient légèrement d’un assureur à l’autre.

Le principe de solidarité, hérité de la Sécurité sociale

La mutuelle familiale s’inscrit dans la continuité des valeurs de la Sécurité sociale, et notamment celle de la solidarité. Ce système fonctionne comme un “pot commun” à petite échelle pour faire face aux aléas de la vie. La famille s’entraide ainsi financièrement.

Rappelons que votre contrat reste une complémentaire santé qui vient compléter les remboursements du régime obligatoire. Le contrat familial applique cette logique protectrice à l’ensemble du foyer. C’est un filet de sécurité indispensable pour le budget du ménage.

Les avantages concrets du regroupement familial

Une gestion administrative nettement simplifiée

Le regroupement des membres du foyer sous un un seul contrat supprime la dispersion des dossiers. Cette centralisation offre une lisibilité immédiate sur la couverture santé de toute la maison.

Un interlocuteur unique prend en charge l’ensemble des demandes, qu’il s’agisse des remboursements de soins ou des modifications administratives. Cette organisation évite de multiplier les échanges téléphoniques avec plusieurs organismes distincts.

La gestion quotidienne gagne en fluidité grâce à un échéancier de paiement unique et un tableau de garanties commun. L’accès à un seul espace client sécurisé rassemble tous les documents nécessaires.

Des bénéfices économiques non négligeables

Conserver des contrats séparés revient souvent plus cher aux ménages. L’application de tarifs mutualisés constitue l’un des mutuelle famille principes fondamentaux : l’ajout d’ayants droit permet d’accéder à des conditions tarifaires plus douces que l’addition de cotisations individuelles.

Les familles constatent fréquemment une baisse du coût moyen par personne assurée. La cotisation offerte à partir du troisième enfant ou les réductions pour le conjoint restent des leviers d’économies majeurs.

| Critère | Plusieurs contrats individuels | Un contrat familial |

|---|---|---|

| Interlocuteur | Multiples (un par assureur) | Unique |

| Contrats | Multiples (un par personne) | Un seul |

| Cotisations | Addition de plusieurs primes | Une seule (souvent dégressive) |

| Suivi des garanties | Complexe (niveaux de couverture différents) | Simplifié (garanties communes) |

Ce modèle solidaire favorise la protection de tous les membres du foyer. Il sécurise même ceux présentant un profil de risque plus élevé, sans pénalité financière individuelle.

Identifier les garanties indispensables pour votre foyer

Les postes de dépenses majeurs à surveiller

Soyons clairs sur les mutuelle famille principes : toutes les tribus partagent des besoins de santé communs. Ces frais finissent par représenter des budgets conséquents pour le foyer.

Vous devez analyser les garanties sur les postes les plus onéreux. Ce sont précisément ceux que la Sécurité sociale rembourse le moins bien.

- Les soins dentaires et l’orthodontie, particulièrement pour les enfants et adolescents.

- Les frais d’optique (lunettes et lentilles) pour tous les membres de la famille.

- L’hospitalisation (forfait journalier, chambre particulière, dépassements d’honoraires).

- Les consultations de spécialistes (pédiatre, gynécologue, dermatologue…).

La couverture de la maternité et des premiers mois de bébé

On l’oublie parfois, mais la Sécurité sociale ne paie pas tout à 100%. De nombreuses dépenses restent à votre charge avant et après l’accouchement.

Une couverture solide prend en charge les dépassements d’honoraires fréquents de l’obstétricien ou de l’anesthésiste. Elle règle aussi la chambre particulière et les séances de préparation à la naissance non remboursées.

Certains contrats versent même des “primes de naissance“. C’est un forfait bienvenu pour absorber les premières dépenses d’équipement du bébé.

L’intérêt des garanties pour les médecines douces

Je constate que beaucoup de familles recourent désormais aux médecines douces. L’ostéopathie, la chiropraxie ou la psychologie deviennent des réflexes courants pour se soigner.

Pourtant, ces pratiques ne sont généralement pas prises en charge par l’Assurance Maladie. Une mutuelle adaptée débloque un forfait annuel par bénéficiaire pour financer ces soins spécifiques.

Cette garantie constitue un vrai plus pour le bien-être global du foyer. Elle soulage les maux des plus jeunes comme des plus âgés.

Adapter la couverture à chaque étape de la vie familiale

Une famille n’est pas une entité figée. Ses besoins en santé évoluent avec l’âge de ses membres, et un bon contrat doit pouvoir s’y adapter.

Les besoins spécifiques du nourrisson et du jeune enfant

Les premières années sont rythmées par les visites médicales. Entre les examens obligatoires et les petits maux du quotidien, le recours au pédiatre devient vite une habitude mensuelle important.

C’est ici que le contrat joue son rôle. Il doit absorber les dépassements d’honoraires fréquents chez les spécialistes et couvrir les vaccins recommandés mais non remboursés par la Sécu, ainsi que la kinésithérapie respiratoire.

N’oublions pas le risque d’hospitalisation. Une bonne prise en charge du lit accompagnant est indispensable pour rester près de son enfant malade.

Les enjeux de santé à l’adolescence

L’adolescence marque une rupture dans le parcours de soins. C’est une période charnière où apparaissent des besoins inédits et souvent onéreux.

Le poste de dépense majeur reste l’orthodontie. La Sécurité sociale fixe des tarifs de base déconnectés de la réalité, laissant un reste à charge lourd sans une mutuelle solide.

- L’orthodontie, avec des forfaits semestriels ou annuels élevés.

- L’optique, avec des changements de correction fréquents.

- La dermatologie, pour des problèmes comme l’acné.

- Les consultations de psychologue, de plus en plus sollicitées.

Les garanties pour les parents : prévention et soins courants

Trop souvent, les parents font passer leur santé au second plan. Pourtant, la quarantaine apporte son lot de changements physiologiques qui nécessitent une attention particulière et une couverture adaptée.

Les priorités glissent vers le dentaire, pour les prothèses ou implants, et l’optique avec les verres progressifs coûteux. Les actes de prévention et les dépistages non couverts à 100% deviennent aussi des garanties précieuses.

Un contrat équilibré, respectant les mutuelle famille principes, doit bien couvrir toutes les générations présentes au foyer.

Les points de vigilance avant de choisir son contrat

Les délais de carence : un détail à ne pas ignorer

Le délai de carence correspond à cette période d’attente, juste après la souscription, où vos garanties restent inactives. C’est une sécurité pour l’assureur afin de limiter les risques. L’objectif est simple : éviter qu’on ne s’assure uniquement face à un besoin de soins imminent. Vous payez, mais sans être couvert immédiatement.

Regardez de près la durée de ces latences, souvent appliquées aux postes onéreux comme l’hospitalisation ou le dentaire. Cela varie généralement de un à trois mois selon les contrats. L’idéal reste évidemment de trouver une offre qui supprime cette attente. C’est un atout financier non négligeable.

Le tiers payant et le réseau de soins partenaires

Le mécanisme du tiers payant vous évite d’avancer les frais chez le pharmacien ou au laboratoire. C’est un soulagement immédiat pour le budget familial au quotidien. Vous ne réglez que l’éventuel reste à charge après la part de la Sécurité sociale. Votre trésorerie est ainsi préservée chaque mois.

Ne négligez pas la force du réseau de soins partenaire de votre mutuelle. En consultant ces professionnels agréés, vous accédez souvent à des tarifs négociés sur les lunettes ou les prothèses. Cela réduit mécaniquement votre facture finale. De plus, le tiers payant y est souvent plus étendu.

Les services d’assistance : un vrai soutien au quotidien

Les garanties d’assistance se révèlent indispensables lorsque l’imprévu bouscule l’organisation familiale. Une hospitalisation soudaine ou une immobilisation à la maison peut vite devenir ingérable sans aide extérieure. C’est là que votre contrat prend tout son sens pour vous soulager.

Ces services dépassent la simple logique comptable du remboursement de soins pour apporter une aide logistique concrète.

- La garde des enfants ou le soutien scolaire en cas d’hospitalisation d’un parent.

- L’aide-ménagère pendant une période de convalescence.

- livraison de médicaments à domicile.

- Le rapatriement en cas d’accident

Si votre contrat actuel ne propose pas ce filet de sécurité, il serait peut-être judicieux de changer de mutuelle santé.

La mutuelle familiale représente une solution équilibrée pour sécuriser la santé du foyer tout en maîtrisant le budget global. Au-delà de la simplification administrative, ce contrat unique offre une protection ajustable aux besoins de chaque membre. Une analyse attentive des garanties reste néanmoins indispensable pour assurer une couverture optimale durablement.

❓ Questions fréquentes

Une mutuelle familiale permet de regrouper l’ensemble des membres d’un foyer, c’est-à-dire les parents et les enfants, sous un contrat unique. Contrairement aux assurances individuelles, ce dispositif offre le même niveau de garanties à tous les bénéficiaires rattachés. Ce fonctionnement simplifie considérablement la gestion administrative puisqu’il n’y a qu’un seul interlocuteur et une seule cotisation pour toute la famille.

Ce type de couverture s’inspire directement du principe de mutualisation des risques, qui est l’un des fondements historiques de la Sécurité sociale. L’idée est de créer une solidarité intergénérationnelle : les cotisations permettent de couvrir les besoins de santé de tous, qu’il s’agisse des soins courants des parents ou des dépenses spécifiques liées à la croissance des enfants.

Au-delà des soins classiques comme les consultations généralistes et la pharmacie, une assurance familiale cible les postes de dépenses propres à la vie de famille. Elle propose généralement des renforts adaptés pour l’orthodontie des adolescents, les frais d’optique, la maternité ou encore les dépassements d’honoraires des pédiatres et autres spécialistes souvent consultés.

Le prix d’une mutuelle famille dépend de la composition du foyer, de l’âge des assurés et du niveau de couverture sélectionné. Toutefois, ce format est souvent économiquement avantageux grâce à des tarifs dégressifs ou à la gratuité de la cotisation à partir du troisième enfant. Pour une famille de quatre personnes avec des garanties confortables, le budget mensuel moyen se situe généralement autour de 160 à 200 euros.

Il est effectivement courant que les contrats appliquent un délai de carence, une période suivant la souscription durant laquelle certains soins coûteux ne sont pas encore remboursés. Cela concerne souvent l’hospitalisation programmée, les prothèses dentaires ou l’optique. Il est donc essentiel de bien lire les conditions générales pour connaître ces délais et les éventuelles exclusions de garanties avant de s’engager.