Mutuelle fonctionnaire ou mutuelle d’entreprise : quelles différences ?

L’essentiel à retenir : la réforme de la Protection Sociale Complémentaire aligne les fonctionnaires sur le privé en rendant la mutuelle collective obligatoire dès 2025. Ce changement garantit une meilleure couverture santé et un gain de pouvoir d’achat immédiat. Le point marquant : l’employeur public finance désormais au minimum 50 % de la cotisation de base de chaque agent.

Face à la fin du système facultatif, de nombreux agents s’interrogent sur l’impact réel de la réforme de la protection sociale complémentaire sur leur budget santé. Cet article détaille les différences majeures entre les contrats individuels historiques et le nouveau modèle collectif, afin de vous aider à comprendre ce changement structurel. Vous découvrirez comment la prise en charge de 50 % par l’employeur et l’harmonisation avec le secteur privé garantissent désormais un accès plus équitable à des soins de qualité pour tous les versants publics.

La réforme de la protection sociale complémentaire et son calendrier

Après des années de statu quo, la fonction publique entame une mue profonde de sa protection sociale pour s’aligner progressivement sur les standards du secteur privé.

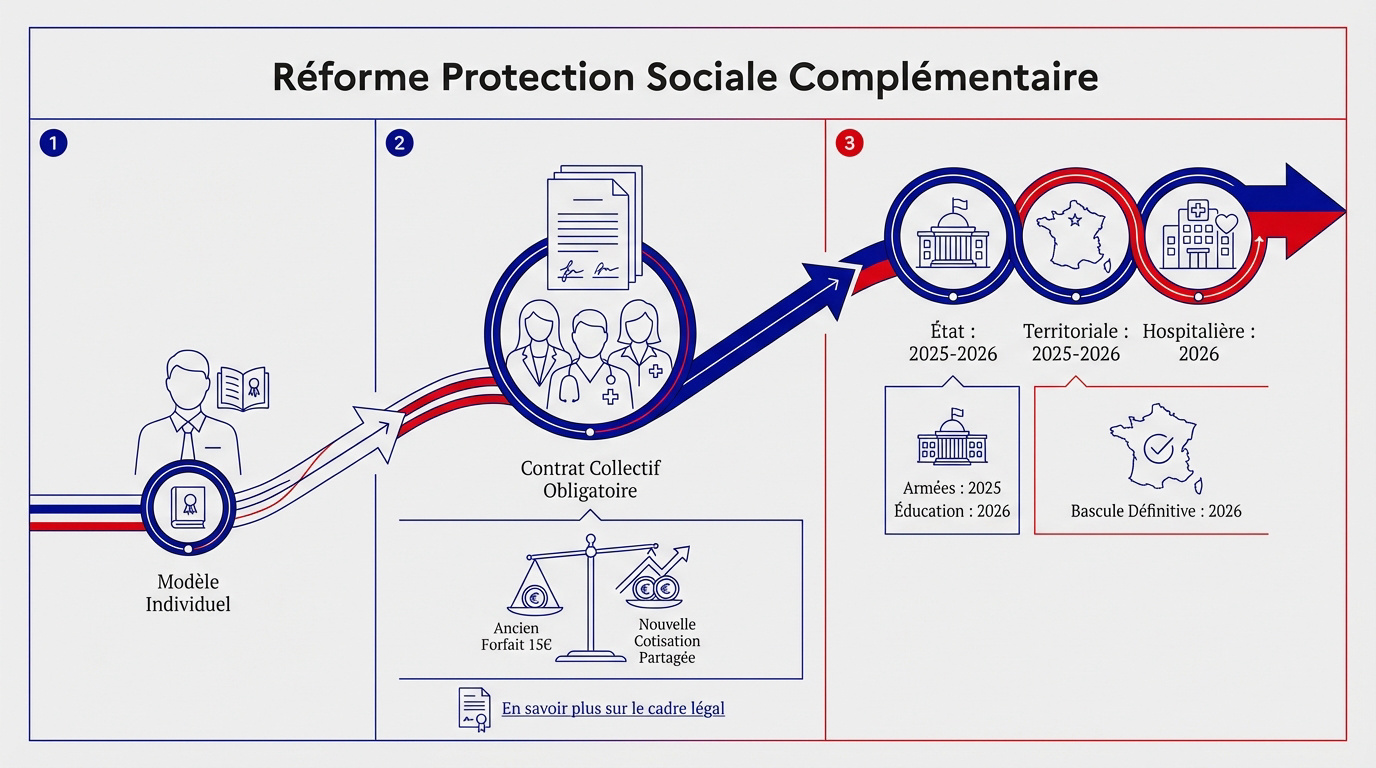

Le passage du modèle individuel au contrat collectif obligatoire

Le système facultatif, où chaque agent gérait son propre contrat, s’efface. La loi impose désormais une transition vers une solidarité de groupe. Ce cadre collectif devient la norme.

L’ancien forfait de 15 euros disparaît au profit d’une cotisation partagée. Ce changement structurel modifie radicalement le budget santé des agents publics.

L’objectif est clair : s’aligner sur le privé. Cette réforme garantit une meilleure couverture pour tous les agents.

Ce cadre légal redéfinit les obligations de l’administration. Pour comprendre ces enjeux, il faut saisir la convergence vers la mutuelle obligatoire employeur actuelle.

Les échéances de mise en œuvre pour les trois versants publics

Le calendrier de l’État s’accélère. Les Armées basculent dès janvier 2025, suivies par l’Éducation nationale en 2026. Chaque ministère avance à son rythme.

Pour s’y retrouver, consultez le calendrier ministériel officiel. Ces dates sont déterminantes pour vos démarches.

Les versants territorial et hospitalier suivent ce mouvement. La bascule définitive est prévue pour l’année 2026.

État : 2024-2026

Territoriale : 2025-2026

Hospitalière : 2026

Financement et garanties de la mutuelle fonctionnaire entreprise

Au-delà du calendrier, c’est le portefeuille des agents et la qualité des soins qui sont au cœur de cette petite révolution administrative.

La prise en charge de 50 % par l’employeur public

L’État finance désormais la moitié du panier de soins de base. C’est un gain de pouvoir d’achat direct pour les fonctionnaires. L’adhésion devient obligatoire pour les actifs.

Le site du Ministère des Armées illustre cette répartition des cotisations. La part employeur y est clairement détaillée.

L’agent ne paie plus que la moitié de sa protection. Son reste à charge diminue donc sensiblement.

Le panier de soins minimal et les contrats labellisés

Le socle de garanties obligatoires couvre les soins courants, l’optique et le dentaire. Des planchers fixent les remboursements minimaux pour chaque agent public.

Comprendre la définition d’une mutuelle santé aide à saisir le rôle protecteur de ces nouveaux contrats. Ils sécurisent l’accès aux soins essentiels.

Les contrats labellisés sont spécifiques aux territoriaux. Ils garantissent une aide financière de la collectivité locale.

La distinction entre santé et prévoyance lourde

La santé rembourse les soins médicaux courants. À l’inverse, la prévoyance protège contre la perte de salaire en cas d’arrêt long ou d’invalidité. Elle sécurise les revenus du foyer.

Santé vs Prévoyance

La santé couvre vos dépenses (médecin, pharmacie). La prévoyance assure le maintien de vos revenus si vous ne pouvez plus travailler.

La prévoyance reste souvent facultative. L’État propose une participation modeste, fixée autour de 7 euros par mois.

Obligations d’adhésion et démarches de transition

Si le principe est l’obligation, la loi prévoit tout de même des portes de sortie pour ceux qui bénéficient déjà d’une couverture.

Les cas de dispense et le refus légitime du contrat

Certaines situations permettent d’éviter l’adhésion obligatoire. Être ayant droit sur le contrat du conjoint ou détenir une mutuelle individuelle active constituent des motifs de dispense parfaitement valables pour l’administration.

Justificatif annuel requis.

Cas des CDD courts.

Couverture par le conjoint.

Attention

La dispense n’est jamais automatique. Il faut impérativement fournir des preuves concrètes à votre administration employeur.

La procédure de résiliation des anciennes garanties individuelles

Mettre fin à son contrat actuel est désormais simplifié. La loi autorise la résiliation immédiate dès lors que vous devez rejoindre un contrat collectif obligatoire au sein de votre ministère.

Il est utile de consulter les modalités sur la prise d’effet mutuelle santé pour coordonner vos dates sans aucune interruption de vos remboursements.

Anticipez ces démarches pour stopper les prélèvements. L’envoi d’un courrier recommandé demeure la procédure la plus sécurisée.

Le versement santé pour les contrats courts et temps partiels

Le versement santé soutient les agents en situation précaire. Cette aide financière remplace la cotisation patronale pour ceux qui ne rejoignent pas le contrat collectif. La somme est versée directement sur la fiche de paie de l’agent concerné.

Le calcul de ce montant est précis. Il dépend strictement de votre temps de travail et de la contribution théorique prévue par votre administration.

Protection de la famille et maintien des droits

Enfin, la question de la couverture des proches et du devenir de la mutuelle à la retraite reste une préoccupation majeure des agents.

L’intégration des ayants droit dans la couverture collective

Ajouter son conjoint ou ses enfants à son contrat est une démarche courante. Pourtant, cette adhésion reste souvent facultative pour les proches. Elle ne bénéficie généralement pas de la participation de 50 % de l’employeur.

Bénéficiaire

Obligation d’adhésion

Participation Employeur

Avantage

Agent actif

Oui

50%

Tarif groupe

Conjoint

Non

0%

Tarif groupe

Enfants

Non

0%

Tarif groupe

Le budget familial s’en trouve impacté. Mais les tarifs de groupe demeurent plus compétitifs.

Certains ministères négocient des options spécifiques pour les familles. Il convient de vérifier les clauses précises de chaque contrat collectif. Les conditions varient selon les accords de branche.

La continuité de la mutuelle lors du départ à la retraite

Quitter ses fonctions n’interrompt pas forcément votre protection. La loi Evin permet de conserver sa couverture actuelle. Mais attention, l’administration cesse alors toute participation financière au contrat.

Il faut donc bien anticiper la hausse des cotisations liée au vieillissement. Le passage au statut de retraité modifie radicalement votre reste à charge mensuel.

Les tarifs évoluent de manière encadrée. Les prix augmentent progressivement sur trois ans après le départ effectif. Cette hausse est plafonnée durant cette période de transition.

Pour les agents territoriaux, des règles de portabilité spécifique peuvent s’appliquer selon les délibérations. Un maintien gratuit est parfois possible sous conditions de chômage. Chaque collectivité définit ses propres modalités d’accès.

Cette réforme majeure aligne désormais la protection santé des agents sur le privé grâce au financement employeur de 50 % et au contrat collectif obligatoire. Anticipez dès maintenant vos démarches de transition pour bénéficier de ces garanties avantageuses d’ici 2026. Sécurisez votre avenir sereinement avec une couverture santé enfin équitable et protectrice.

❓ Questions fréquentes

Historiquement, la principale distinction résidait dans le caractère facultatif de la protection pour les agents publics, qui souscrivaient majoritairement des contrats individuels auprès d’organismes spécialisés comme la MGEN ou la MNT. À l’inverse, les salariés du secteur privé bénéficient depuis longtemps d’un contrat collectif obligatoire financé en partie par leur employeur.

Le calendrier de mise en œuvre s’étale sur les années 2025 et 2026 selon les versants de la fonction publique. Pour l’État, les premiers changements notables débutent dès le 1er janvier 2025. Concernant l’Éducation nationale, l’Enseignement supérieur et la Recherche, le nouveau régime collectif obligatoire prendra effet le 1er mai 2026.

Bien que l’adhésion devienne la règle, des cas de dispense spécifiques sont prévus par la loi. Un agent peut demander à ne pas adhérer s’il bénéficie déjà de la Complémentaire Santé Solidaire (C2S), s’il est couvert par le contrat collectif obligatoire de son conjoint, ou s’il dispose d’un contrat individuel en cours (jusqu’à son échéance et pour 12 mois maximum).

Le socle de garanties obligatoires doit assurer une protection de qualité couvrant au minimum le ticket modérateur et le forfait journalier hospitalier sans limitation de durée. Il inclut également des planchers de remboursement pour les postes coûteux, comme les frais dentaires à hauteur de 125 % du tarif conventionnel et un forfait optique minimal tous les deux ans.

Lors du départ à la retraite, la loi Evin permet de maintenir les garanties du contrat collectif sans questionnaire de santé ni délai de carence. Toutefois, un changement majeur intervient : l’ancien employeur cesse de participer au financement de la cotisation. Le retraité doit alors assumer la totalité du coût de sa couverture santé.

La complémentaire santé intervient pour compléter les remboursements de la Sécurité sociale sur les soins médicaux (médecin, pharmacie, hospitalisation). La prévoyance, quant à elle, a pour but de protéger les revenus de l’agent en cas d’aléa lourd, comme une incapacité de travail prolongée, une invalidité ou un décès, en versant des indemnités journalières ou un capital.

À propos de l'auteur

Claire Moreau

Claire Moreau est rédactrice spécialisée dans l’information santé et les démarches liées à la mutuelle. Elle s’attache à rendre accessibles les notions administratives et les mécanismes de remboursement à travers des contenus clairs, factuels et compréhensibles, destinés à un large public.