- La signature du contrat ne garantit pas une couverture immédiate : il faut attendre la prise d’effet réelle des garanties.

- L’activation de la mutuelle dépend du paiement de la cotisation et d’un éventuel délai de carence qui reporte les remboursements.

- Un certificat de radiation de l’ancien contrat permet souvent de contourner l’attente pour une activation instantanée.

- Distinguer la date de souscription (signature administrative) de la date d’effet (activation technique des droits) est essentiel pour éviter des surprises financières.

Ce qu’il faut retenir : la signature du contrat ne garantit pas une couverture immédiate, l’activation dépendant du paiement de la cotisation et d’un éventuel délai de carence. Ce mécanisme reporte les remboursements des postes onéreux comme l’hospitalisation. La fourniture d’un certificat de radiation permet souvent de contourner cette attente pour une prise d’effet instantanée.

Constater l’absence de remboursement après le paiement d’une première cotisation constitue une situation financièrement préjudiciable pour l’adhérent mal informé. La maîtrise de la prise effet mutuelle santé permet de différencier la date de souscription administrative de l’activation technique des droits sur le contrat. Ce dossier explicite les règles relatives au délai de carence, les procédures de télétransmission et les exceptions contractuelles garantissant une protection sans attente.

- Comprendre la date d’effet de votre contrat santé

- Le délai de carence : le principal facteur de décalage

- Les situations permettant une prise d’effet sans attente

- Gérer les garanties et options spécifiques

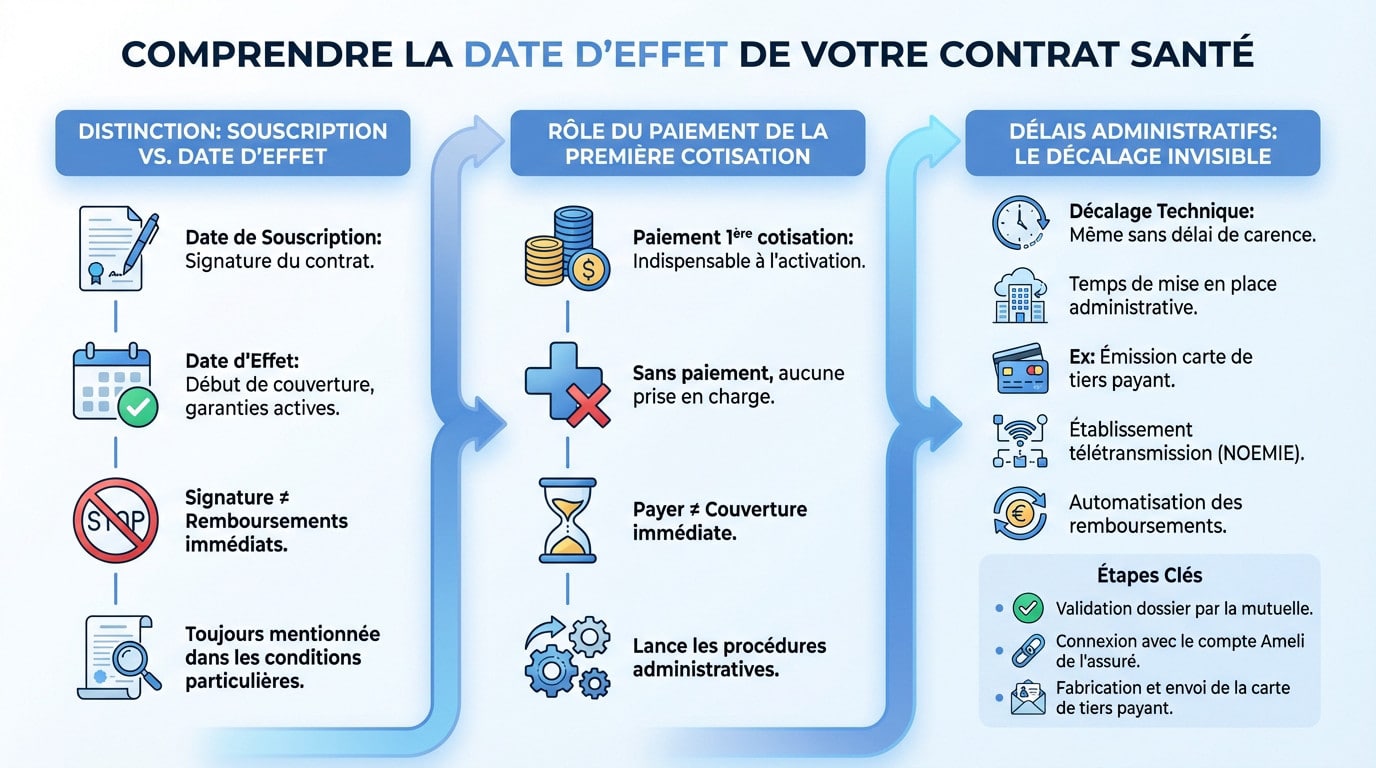

Comprendre la date d’effet de votre contrat santé

Distinguer souscription et activation des garanties

Il ne faut pas confondre le jour de la signature et la prise effet mutuelle santé réelle. La date de souscription valide l’accord, mais la date d’effet déclenche les remboursements: signer ne suffit pas.

La date d’effet est la date précise à partir de laquelle les garanties sont actives. C’est le point de départ réel de votre protection santé.

Cette date est toujours clairement mentionnée dans les conditions particulières du contrat. C’est le document de référence à consulter.

Le rôle du paiement de la première cotisation

Le paiement de la première cotisation est une condition indispensable à l’activation du contrat. Sans ce premier versement, la mutuelle ne prendra aucun soin en charge.

Pourtant, payer ne signifie pas toujours que la couverture est immédiate. Le paiement enclenche le processus, mais la date d’effet peut être ultérieure.

Le paiement confirme simplement l’adhésion et lance les procédures administratives.

Délais administratifs : le décalage invisible

Même sans délai de carence, un court décalage technique existe inévitablement. Il s’agit du temps nécessaire pour la mise en place administrative complète. Cela concerne notamment l’émission physique de la carte de tiers payant.

Ce laps de temps permet d’établir la télétransmission avec l’Assurance Maladie, connue sous le nom de système NOEMIE. C’est ce mécanisme qui automatise les remboursements sur votre compte bancaire.

- Validation du dossier par la mutuelle.

- Connexion avec le compte Ameli.

- Fabrication et envoi de la carte de tiers payant.

Le délai de carence : le principal facteur de décalage

Maintenant que la distinction entre souscription et effet est claire, il faut aborder le principal mécanisme qui retarde l’activation de vos garanties : le délai de carence.

Qu’est-ce que le délai de carence et pourquoi existe-t-il ?

Le délai de carence constitue une période d’attente incompressible suivant votre souscription. Durant cette phase, vous payez vos cotisations, mais l’accès à certains remboursements reste bloqué. La prise effet mutuelle santé n’est donc pas totale immédiatement.

Pourquoi cette restriction ? Les assureurs l’utilisent pour bloquer les “adhésions d’opportunité”. Cela évite qu’un assuré souscrive uniquement pour couvrir une dépense imminente avant de résilier, ce qui menacerait le rôle d’une mutuelle santé basé sur la mutualisation.

Les postes de soins les plus souvent concernés

Rassurez-vous, ce report ne concerne pas l’ensemble de vos besoins médicaux. Il cible spécifiquement les postes de dépenses les plus lourds.

Les soins courants, comme une visite chez le généraliste ou la pharmacie, sont généralement couverts sans attente. Le blocage vise plutôt les frais majeurs listés ci-dessous.

| Poste de soins | Durée moyenne du délai de carence |

|---|---|

| Soins dentaires (prothèses, orthodontie) | 6 à 12 mois |

| Optique (lunettes, lentilles) | 3 à 9 mois |

| Aides auditives | 9 à 12 mois |

| Hospitalisation (hors accident) | 1 à 3 mois |

| Maternité (prime de naissance) | 9 mois |

Les situations permettant une prise d’effet sans attente

Ce délai d’attente n’est pourtant pas une fatalité. Plusieurs situations, notamment prévues par la loi, permettent d’obtenir une couverture immédiate.

Le cas particulier des mutuelles d’entreprise obligatoires

Pour une mutuelle d’entreprise obligatoire, la prise d’effet coïncide généralement avec la date d’embauche. Il n’y a pas de délai de carence, ce qui garantit une protection dès le premier jour.

Cette absence de carence est une condition pour que le contrat soit qualifié de “responsable et solidaire”. Cela permet à l’employeur de bénéficier d’avantages fiscaux et sociaux. C’est donc la norme.

Changer de mutuelle sans interruption de couverture

Lors d’un changement de mutuelle, il est possible de faire supprimer le délai de carence. L’assuré doit simplement prouver qu’il était déjà couvert pour des garanties similaires par son précédent organisme.

Pour cela, il faut fournir à la nouvelle mutuelle un certificat de radiation de l’ancien organisme. Ce document atteste de la fin du contrat précédent et des garanties souscrites.

Voici les documents requis pour justifier vos droits et comprendre le fonctionnement des remboursements:

- Certificat de radiation de l’ancienne mutuelle.

- Ancien tableau de garanties.

Les contrats à effet immédiat

Certains assureurs proposent des contrats sans aucun délai de carence. Ces offres sont conçues pour les personnes ayant un besoin de couverture immédiat, souvent suite à un imprévu médical.

Précisons que cette suppression peut parfois être négociée avec un conseiller. La flexibilité varie selon les organismes et votre profil d’assuré.

Pourtant, cette immédiateté peut se traduire par une cotisation légèrement plus élevée. C’est une contrepartie du risque pris par l’assureur.

Gérer les garanties et options spécifiques

Prise d’effet des options de garanties supplémentaires

Si vous choisissez un renfort dès la signature, tout démarre ensemble. La date d’effet de l’option s’aligne strictement sur celle du contrat principal. Vous êtes couvert immédiatement pour l’ensemble.

Par contre, l’ajout d’une option en cours de route change la donne. La prise d’effet se trouve souvent décalée.

L’activation intervient généralement au premier jour du mois qui suit la demande. Votre dossier doit être complet pour valider cette modification. C’est le cas selon les conditions de certains contrats collectifs. Le processus ne s’enclenche qu’à cette condition.

Modifier ses garanties en cours de contrat

Vous ne pouvez pas changer vos options n’importe quand. Les assureurs imposent des fenêtres de modification strictes pour éviter les abus. Cela garantit la stabilité technique du système mutualiste.

La révision des garanties est souvent possible une fois par an, à la date anniversaire. Il faut donc anticiper vos besoins de santé futurs. C’est ce que l’on constate comme le précisent certaines notices d’information. Ne ratez pas cette échéance clé.

Voici les règles à retenir pour éviter les mauvaises surprises. Le cadre est strict:

- Modification possible une fois par an.

- Engagement minimal de 12 mois sur une option après sa prise d’effet.

La date d’effet d’une complémentaire santé ne coïncide pas systématiquement avec la signature du contrat. Entre délais administratifs et périodes de carence, l’activation des garanties peut être différée. Toutefois, les contrats d’entreprise et la continuité de couverture lors d’un changement d’assureur permettent souvent d’éviter toute rupture de protection.

❓ Questions fréquentes

La date d’effet est le moment exact où les garanties du contrat deviennent actives. Elle ne correspond pas nécessairement à la date de signature du bulletin d’adhésion. Cette date est stipulée dans les conditions particulières du contrat. Elle peut être fixée au lendemain de l’adhésion, au premier jour du mois suivant, ou à une date ultérieure choisie par l’assuré, sous réserve du paiement de la première cotisation.

Oui, une mutuelle peut être à effet immédiat, ce qui signifie que l’assuré est couvert dès la validation de son adhésion. Toutefois, cette immédiateté concerne la date d’activation du contrat et ne doit pas être confondue avec l’absence de délai de carence. Même avec une date d’effet immédiate, certaines garanties coûteuses (optique, dentaire) peuvent rester inaccessibles pendant une période d’attente définie, sauf mention contraire explicite au contrat.

Au-delà de la date d’effet théorique, un délai technique est souvent nécessaire pour la mise en place effective des services. Ce laps de temps permet à l’organisme assureur de valider le dossier, d’éditer la carte de tiers payant et surtout d’activer la télétransmission (système NOEMIE) avec l’Assurance Maladie. Durant cette courte période de transition, l’assuré peut avoir à avancer les frais et envoyer ses feuilles de soins manuellement pour être remboursé.

Le début des remboursements dépend de l’application ou non d’un délai de carence. Pour les soins courants (consultations généralistes, pharmacie), la prise en charge est généralement effective dès la date d’effet du contrat. En revanche, pour des postes onéreux comme l’hospitalisation programmée, les prothèses dentaires ou l’auditif, le remboursement ne débutera qu’après l’expiration de la période d’attente, qui peut varier de 3 à 12 mois selon les garanties.

Dans le cadre d’un contrat collectif d’entreprise, la prise d’effet coïncide généralement avec la date d’embauche du salarié ou la date de mise en place du régime dans la société. La législation impose que les contrats dits “responsables et solidaires” n’appliquent aucun délai de carence. Le salarié bénéficie donc d’une couverture opérationnelle dès son entrée dans l’entreprise, pour l’ensemble des garanties du socle obligatoire.

Les contrats responsables (notamment en entreprise) et certaines formules individuelles spécifiques “sans délai de carence” permettent une couverture immédiate. De plus, il est possible de faire supprimer ce délai sur un nouveau contrat en fournissant un certificat de radiation de l’ancienne mutuelle. Cette continuité de couverture prouve que l’assuré était déjà protégé pour des garanties équivalentes, justifiant ainsi la levée des périodes d’attente.

Non, une mutuelle santé ne peut pas avoir d’effet rétroactif. Le principe fondamental de l’assurance repose sur la couverture d’un risque futur et incertain (l’aléa). Par conséquent, les soins effectués ou engagés avant la date d’effet du contrat ne peuvent jamais faire l’objet d’un remboursement, même si la souscription intervient très peu de temps après la dépense de santé.