Une mutuelle parent isolé est un contrat de complémentaire santé conçu pour couvrir un adulte et ses enfants sans surcharger le budget familial. Ce type de contrat permet de calibrer les garanties selon les vrais besoins du foyer, notamment sur des postes onéreux comme l’orthodontie ou l’optique. Un interlocuteur unique centralise tous les remboursements, ce qui simplifie considérablement la gestion administrative et la maîtrise des cotisations mensuelles.

Un parent isolé avec deux enfants consacre en moyenne 15 % de son budget aux soins non couverts par la Sécurité sociale. Une mutuelle parent isolé calibre les garanties sur les vrais besoins du foyer, orthodontie, optique, dépassements d’honoraires, sans surcharger les cotisations mensuelles.

- Les atouts d’une mutuelle adaptée au parent isolé

- Les garanties de santé prioritaires pour les enfants et le parent

- Comment maîtriser son budget santé malgré les hausses de tarifs

- Les services d’assistance indispensables pour le quotidien solo

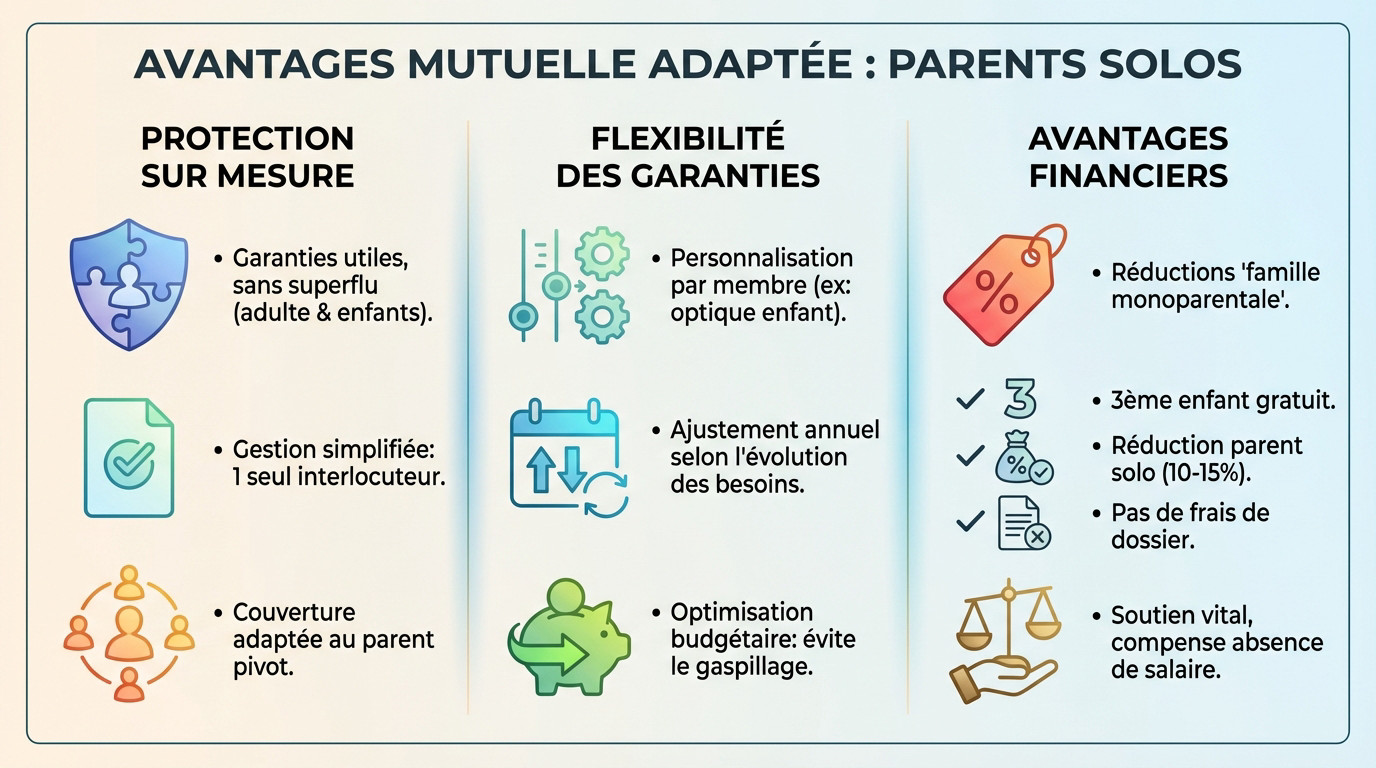

Les atouts d’une mutuelle adaptée au parent isolé

Après avoir posé le décor de la précarité touchant souvent les foyers solos, voyons comment un contrat spécifique change la donne. Il apporte une réponse concrète à la question “Mutuelle parent isolé : quelles solutions pour protéger toute la famille ?” sans compromettre votre équilibre financier.

Une protection ajustée aux besoins spécifiques du foyer solo

Un contrat solo-parental évite de payer pour des garanties superflues. C’est une protection calibrée sur mesure pour un adulte et ses enfants rattachés : vous ne financez que le strict nécessaire.

La gestion administrative s’en trouve allégée. Un interlocuteur unique centralise les remboursements, principe même d’une mutuelle individuelle pensée pour simplifier votre vie. Le parent reste le pivot central et la couverture s’aligne sur cette réalité.

La possibilité de moduler les garanties pour chaque membre

Les contrats modernes offrent une flexibilité appréciable pour maîtriser un budget serré. Vous pouvez renforcer le poste optique pour un enfant sans alourdir les cotisations du parent. Chaque membre dispose ainsi de son propre curseur de garanties.

Les besoins évoluant avec l’âge, une bonne mutuelle permet d’ajuster ces niveaux annuellement. On évite ainsi le gaspillage budgétaire, essence même d’un contrat agile.

Les avantages tarifaires liés au statut de parent isolé

Certains assureurs proposent des réductions spécifiques “famille monoparentale” pour soutenir ces foyers. Ces remises ciblent directement les parents isolés et allègent la facture mensuelle de façon concrète.

- Gratuité du 3ème enfant sur le contrat

- Réduction parent solo de 10 à 15%

- Absence de frais de dossier à l’adhésion

Ces coups de pouce financiers s’avèrent vitaux pour l’équilibre du budget. Ils compensent souvent l’absence de second salaire au foyer.

Les garanties de santé prioritaires pour les enfants et le parent

Au-delà du prix, c’est la qualité des remboursements sur les postes les plus coûteux qui fera la différence pour votre sérénité.

Le renforcement des remboursements en orthodontie et dentaire

L’orthodontie pèse souvent lourd dans le budget familial. Des plafonds élevés, atteignant parfois 600 euros par semestre, sont indispensables pour limiter votre reste à charge, surtout avec des adolescents.

Côté adulte, une couronne peut vite déséquilibrer un budget fragile. Cette vulnérabilité économique des familles impose de viser des garanties couvrant jusqu’à 400 % du tarif de base.

Anticiper ces dépenses permet d’éviter les mauvaises surprises. La prévention reste ici votre meilleure alliée.

La couverture de l’optique et des consultations pédiatriques

Les enfants cassent souvent leurs montures, rendant un forfait annuel robuste indispensable. Vérifiez bien les conditions de renouvellement avant de signer.

Les consultations de spécialistes impliquent souvent des dépassements d’honoraires. Une mutuelle efficace doit absorber ces surplus pour éviter de puiser dans vos économies. C’est une sécurité quotidienne essentielle pour le parent solo.

Le dispositif 100% Santé permet aussi d’obtenir des équipements sans frais. Il faut simplement penser à l’utiliser.

La prise en charge des médecines douces et de la prévention

L’ostéopathie ou le soutien psychologique pour enfants ne sont pas remboursés par la Sécurité sociale. Un forfait dédié constitue un vrai plus financier pour accéder à ces soins sans hésitation.

Pensez aussi aux vaccins non obligatoires, souvent onéreux. Une prise en charge forfaitaire est rassurante pour protéger la santé de tous sans impacter le budget global.

Préserver la santé mentale du chef de famille est aussi prioritaire. Les forfaits “bien-être” actuels apportent un soutien concret.

Comment maîtriser son budget santé malgré les hausses de tarifs

Puisque les prix grimpent sans cesse, il faut ruser et utiliser tous les leviers disponibles pour garder la tête hors de l’eau.

Les aides financières accessibles hors dispositif de la CSS

Les Centres Communaux d’Action Sociale (CCAS) ou les conseils régionaux offrent parfois un soutien précieux. Ces structures peuvent délivrer des chèques santé pour alléger le budget des foyers modestes. Cette aide locale reste souvent méconnue.

Le RSA ouvre des droits spécifiques, comme une aide pour couvrir les dépenses de santé. Par ailleurs, certaines mutuelles disposent de fonds de secours exceptionnels. Ces enveloppes soutiennent les adhérents face aux coups durs.

Ne restez pas seul face aux difficultés financières. Des solutions existent pour chaque situation.

L’optimisation des dépenses grâce aux réseaux de soins

Les réseaux de soins comme Santéclair ou Kalixia permettent de réduire la facture optique. Les tarifs y sont négociés directement par votre complémentaire santé auprès des partenaires. Vous payez ainsi vos lunettes moins cher. C’est un gain de pouvoir d’achat immédiat.

Le tiers payant constitue un levier indispensable pour votre trésorerie. Il évite d’avancer des sommes importantes en pharmacie ou laboratoire.

Vérifiez les tarifs moyens mutuelle pour comparer. L’économie réalisée est souvent significative.

L’anticipation des augmentations annuelles de cotisations

Les tarifs augmentent souvent au 1er janvier à cause de l’inflation médicale et des taxes qui pèsent sur les contrats. Ces hausses impactent lourdement le budget santé. Il faut anticiper cette dépense dans vos prévisions.

La loi Hamon permet de résilier votre contrat après un an sans frais. Utilisez un modèle de lettre de résiliation pour changer d’offre. Comparer régulièrement reste la meilleure stratégie.

Un simple comparatif peut sauver plusieurs centaines d’euros par an. Ne subissez pas les hausses sans réagir.

Les services d’assistance indispensables pour le quotidien solo

Enfin, une bonne mutuelle pour parent isolé n’est pas qu’un carnet de chèques ; c’est aussi un bras droit quand tout bascule.

La téléconsultation et le soutien psychologique pour le parent

La téléconsultation médicale reste une véritable bouée de sauvetage pour les foyers monoparentaux. Fini le calvaire de traîner les petits en salle d’attente ; un médecin vous répond en vidéo, souvent sans frais.

Parlons aussi du soutien moral, car la solitude pèse lourd lors des coups durs. Des lignes d’écoute spécialisées permettent de décharger le stress émotionnel accumulé avant de craquer.

C’est un service souvent inclus gratuitement dans les contrats responsables. Il serait dommage de s’en priver.

L’aide à domicile en cas d’immobilisation du parent

Que faire si une grippe vous cloue au lit ? Votre assistance peut déclencher l’envoi d’une aide ménagère d’urgence. Elle gère le linge et les repas, un soulagement vital quand on n’a personne d’autre sur qui compter.

Attention, ces heures sont limitées. Vérifiez bien les conditions précises de déclenchement dans votre contrat actuel.

| Service | Condition de déclenchement | Limite d’intervention |

|---|---|---|

| Aide ménagère | Hospitalisation > 48h | Selon plafond annuel |

| Garde d’enfants | Accident ou Maladie soudaine | Durée de l’immobilisation |

| Livraison de courses | Immobilisation au domicile | Organisation du service |

| Soutien scolaire | Enfant malade > 14 jours | Hors vacances scolaires |

La garde d’enfants et le soutien scolaire d’urgence

En cas d’hospitalisation soudaine du parent, la mutuelle organise immédiatement la garde des petits. Ils peuvent être conduits chez un proche en toute sécurité. C’est une logistique complexe gérée par des pros.

Pensez au soutien scolaire si l’enfant tombe malade longtemps. Un professeur qualifié vient à domicile pour éviter le décrochage scolaire. C’est rassurant pour la scolarité de nos bambins fragilisés.

Ces services marquent la différence entre un contrat basique et une vraie protection familiale. Choisissez toujours l’humain avant tout.

Une mutuelle parent isolé répond à un enjeu financier concret : couvrir un adulte et ses enfants sans surpayer des garanties inutiles, en maîtrisant un budget déjà contraint. Au-delà de la protection santé immédiate, l’intérêt réside dans l’accès à des remboursements complémentaires sur les postes vraiment coûteux, l’optique, l’orthodontie, les dépassements d’honoraires. Pour explorer comment ces garanties se concrétisent sur un soin spécifique souvent onéreux en cabinet dentaire, découvrez comment fonctionnent les remboursements des facettes dentaires auprès de votre complémentaire santé.

❓ Questions fréquentes

Les mutuelles adaptées aux familles monoparentales proposent souvent des structures de cotisations avantageuses pour alléger le budget du foyer. Il est fréquent de trouver des offres incluant la gratuité à partir du troisième enfant ou des réductions spécifiques pour les parents solos, pouvant aller de 10 à 15 %. Certains contrats, comme ceux d’AÉSIO ou d’Identités Mutuelle, prévoient également des mois de cotisation offerts pour les nouveau-nés ou lors d’une adoption.

Les services d’assistance inclus dans les contrats santé pour parents isolés prévoient généralement des solutions concrètes en cas d’immobilisation soudaine, d’accident ou d’hospitalisation supérieure à 48 heures. L’objectif est de pallier l’absence du parent unique dans la gestion du quotidien.

La téléconsultation de médecine générale est un service souvent inclus sans surcoût dans les contrats, accessible 24h/24 et 7j/7, ce qui facilite la gestion des soins pour un parent seul. Concernant la santé mentale, si la téléconsultation avec un psychologue n’est pas remboursée par l’Assurance Maladie, les mutuelles peuvent intervenir via des forfaits dédiés.

Lorsqu’un enfant est malade et ne peut se rendre à l’école ou à la crèche, certaines mutuelles activent un service de garde d’urgence à domicile. Ce dispositif nécessite la présentation d’un certificat médical et est souvent limité à un nombre précis de jours par an et par enfant.

Le soutien scolaire est une garantie d’assistance qui intervient spécifiquement lorsque l’enfant est immobilisé à domicile pour une longue durée, suite à une maladie ou une hospitalisation. L’objectif est de maintenir le niveau scolaire et d’éviter le décrochage durant la convalescence.