La définition de la mutuelle santé est simple : elle intervient là où la Sécurité sociale s’arrête. Ticket modérateur, forfait journalier, dépassements d’honoraires : ces frais restent à votre charge sans complémentaire. La mutuelle les prend en charge, en totalité ou partiellement, selon le niveau de garanties choisi.

- La mutuelle santé : votre alliée face aux dépenses de santé

- Le mécanisme du remboursement, démystifié pas à pas

- Mutuelle, complémentaire, assurance santé : mettons les choses au clair

- La mutuelle est-elle obligatoire pour tout le monde ?

- Et si je n’ai pas de mutuelle ? les risques et les aides

La mutuelle santé : votre alliée face aux dépenses de santé

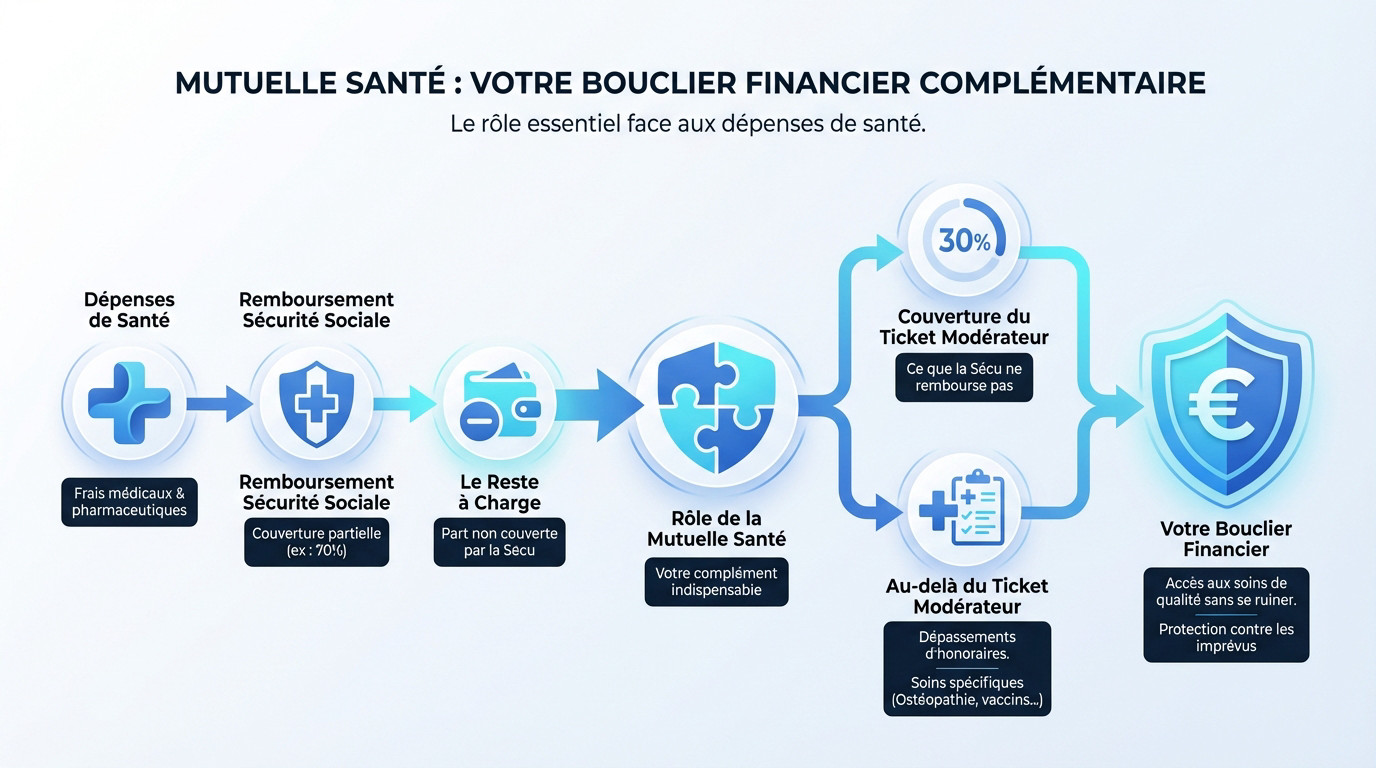

Comprendre son rôle : le bouclier après la Sécurité sociale

Si vous cherchez une mutuelle santé définition simple : ce n’est pas une assurance maladie de base. Son unique but est de compléter les remboursements de l’Assurance Maladie obligatoire, la Sécurité sociale.

La Sécurité sociale ne couvre jamais 100 % des frais réels. La part restante, appelée reste à charge, est la somme que le patient doit payer de sa poche. la mutuelle intervient.

Son objectif est pourtant simple : réduire, voire supprimer totalement, ce reste à charge pour protéger le budget de l’assuré.

Le “ticket modérateur”, cet inconnu que votre mutuelle connaît bien

Le ticket modérateur désigne simplement la partie des dépenses de santé restant à votre charge. C’est le montant dû une fois que la Sécurité sociale a effectué son remboursement partiel.

Prenons un exemple parlant : pour une consultation chez un généraliste, la Sécu rembourse 70 %. Les 30 % restants constituent ce fameux ticket modérateur qui pèse directement sur votre facture.

Retenez que la fonction première d’un contrat de base de mutuelle est de venir couvrir ce ticket modérateur.

Au-delà du ticket modérateur : les autres frais couverts

Mais le rôle de la mutuelle ne s’arrête pas là. Elle peut aussi couvrir les dépassements d’honoraires, fréquents chez les médecins spécialistes qui ne respectent pas le tarif de base de la Sécu.

De plus, certaines mutuelles prennent en charge des soins très peu ou pas du tout remboursés par le régime obligatoire. Je cite souvent l’ostéopathie, certains vaccins ou des actes de prévention qui seraient autrement entièrement à vos frais.

Une bonne complémentaire santé est le bouclier financier qui vous protège des imprévus et vous donne accès à des soins de qualité sans vous ruiner.

Le mécanisme du remboursement, démystifié pas à pas

La base de remboursement de la Sécurité sociale (brss) : le point de départ

Pour bien saisir la mutuelle santé définition, regardons la BRSS. C’est le tarif officiel fixé par l’Assurance Maladie pour chaque acte. La Sécu calcule sa part uniquement sur ce montant, jamais sur votre facture réelle.

Souvent, ce tarif est inférieur au prix payé, notamment chez les spécialistes. Cette différence crée les dépassements d’honoraires. Sans une bonne couverture, ce surplus reste entièrement à votre charge.

Le calcul du remboursement : un jeu à deux acteurs

Le processus se joue en deux temps. D’abord, la Sécurité sociale verse un pourcentage de la BRSS, généralement 70% pour les soins courants.

Ensuite, votre mutuelle complète l’addition selon votre contrat. Elle couvre le reste du tarif officiel et, selon la formule, les dépassements.

- La Base de Remboursement (BRSS) : Le tarif de référence de la Sécu.

- Le taux de la Sécu : Le pourcentage appliqué à la BRSS (ex: 70%).

- Le remboursement de la mutuelle : Pourcentage de la BRSS ou forfait euros.

- Le reste à charge final : Ce que vous payez réellement à la fin.

Exemple concret : une consultation chez un spécialiste

Prenons un cas parlant : une consultation facturée 60€ avec une BRSS de 30€. L’écart financier est immédiat.

Avec un contrat basique, vous payez la différence. Une couverture solide efface cette ardoise. Voici les chiffres pour visualiser l’impact sur votre portefeuille.

| Description | Montant |

|---|---|

| Prix de la consultation | 60€ |

| Base de Remboursement Sécurité Sociale (BRSS) | 30€ |

| Remboursement Sécu (70% de la BRSS) | 21€ |

| Reste à charge après Sécu | 39€ |

| Remboursement mutuelle (contrat à 100% BRSS) | 9€ (pour atteindre 30€ au total) |

| Reste à charge final pour le patient | 30€ (correspondant au dépassement d’honoraires) |

| Remboursement mutuelle (contrat à 200% BRSS) | 39€ (couvre le ticket modérateur + le dépassement) |

| Reste à charge final pour le patient | 0€ |

Mutuelle, complémentaire, assurance santé : mettons les choses au clair

La “mutuelle” : une question de statut juridique

Historiquement, une mutuelle est un organisme à but non lucratif. Elle est régie par le Code de la mutualité. Ses membres sont à la fois les assurés et les “propriétaires”.

Ses bénéfices éventuels sont réinvestis au profit des adhérents. Le principe de base est la solidarité et non le profit.

C’est une différence fondamentale avec les autres types d’organismes.

“Complémentaire santé” : le terme générique et exact

La “complémentaire santé” est en fait le nom du contrat, du produit. C’est le terme technique correct pour désigner la couverture qui complète les remboursements de la Sécu.

Ce contrat peut être proposé par trois types d’acteurs : une mutuelle, une société d’assurance (à but lucratif) ou une institution de prévoyance.

Si vous cherchez la différence entre mutuelle et complémentaire santé, c’est ici que tout se joue.

Et l’assurance santé dans tout ça ?

Les sociétés d’assurance sont des entreprises privées. Elles sont régies par le Code des assurances et leur but est de réaliser un profit pour leurs actionnaires.

Dans le langage courant, le mot “mutuelle” est utilisé pour tout désigner. Mais en réalité, quand on parle de sa couverture, le terme juste est “complémentaire santé”.

La mutuelle est-elle obligatoire pour tout le monde ?

Suis-je obligé d’avoir une mutuelle santé ? La réponse dépend strictement de votre statut.

Le cas général : la mutuelle individuelle

Soyons clairs : si vous êtes retraité, étudiant, indépendant ou sans emploi, personne ne vous imposera de contrat. La souscription à une mutuelle individuelle n’est pas obligatoire. C’est une décision personnelle, une liberté que vous gardez.

Pourtant, je nuance tout de suite : elle est toutefois très fortement recommandée. Sans elle, vous risquez de subir de lourdes dépenses imprévues en cas de pépin de santé.

L’obligation pour les salariés du secteur privé

Depuis 2016, la règle est stricte : tous les employeurs du secteur privé doivent proposer une mutuelle santé collective obligatoire. L’adhésion est obligatoire pour l’employé, vous ne pouvez pas y couper.

Votre employeur a des devoirs précis envers vous. Pour être en règle, il doit impérativement respecter deux conditions financières et contractuelles majeures :

- Financer au minimum 50% de la cotisation.

- Proposer un contrat “responsable” avec un panier de soins minimal.

Il existe certes quelques cas de dispense, si le salarié est déjà couvert par la mutuelle obligatoire de son conjoint par exemple. Mais ne vous y trompez pas, ces exceptions restent rares.

Qu’en est-il pour les fonctionnaires ?

Sachez que la situation a beaucoup évolué récemment. Depuis le 1er janvier 2024, les administrations de l’État doivent participer concrètement au financement de la complémentaire santé de leurs agents. C’est une rupture avec le passé.

Depuis le 1er janvier 2026, la mutuelle collective est obligatoire pour les agents des trois fonctions publiques (État, territoriale et hospitalière), avec une participation de l’employeur d’au moins 50 % des cotisations. Cette réforme aligne la fonction publique sur les règles du secteur privé, en vigueur depuis 2016.

Et si je n’ai pas de mutuelle ? les risques et les aides

On a vu qui doit en avoir une. Mais concrètement, quel est le risque si on décide de s’en passer ? Et existe-t-il des filets de sécurité ?

Le risque financier : un pari sur sa santé

Soyons francs : ne pas avoir de mutuelle, c’est prendre un risque financier majeur. Pour les soins courants, la facture reste parfois gérable. Mais un accident ou une maladie grave peut vite devenir un gouffre : une hospitalisation sans mutuelle peut laisser une facture supérieure à 2 000 €.

Regardez la réalité en face : une hospitalisation, des soins dentaires complexes ou l’achat de lunettes peuvent laisser un reste à charge de plusieurs centaines ou milliers d’euros. La Sécu ne couvre pas tout. Vous devrez payer la différence seul, ce qui fait mal.

Sans complémentaire, une simple hospitalisation peut rapidement se transformer en catastrophe financière, même avec la prise en charge de base de la Sécurité sociale.

Le “100% santé” : une avancée, mais pas une solution universelle

Le dispositif 100% Santé change la donne pour beaucoup. Il permet un remboursement intégral sur une sélection d’équipements et de soins indispensables. C’est une vraie sécurité pour votre budget santé.

- Optique : une sélection de montures et de verres.

- Dentaire : certaines couronnes et bridges.

- Audiologie : des appareils auditifs.

Mais attention à la condition stricte : il faut avoir un contrat de complémentaire santé dit “responsable”. Sans mutuelle, pas de 100% Santé. Pour les détails techniques, consultez le dispositif 100% Santé.

La complémentaire santé solidaire (c2s) : une aide pour les plus modestes

Heureusement, il existe la Complémentaire Santé Solidaire (C2S). C’est une aide de l’État pour les personnes ayant de faibles revenus, qui remplace l’ancienne CMU-C. Elle permet à chacun de se soigner dignement sans se ruiner.

Elle fonctionne exactement comme une mutuelle classique. Selon les revenus, elle est soit gratuite, soit coûte moins d’un euro par jour. Elle couvre le ticket modérateur et les dépassements d’honoraires, vous offrant une protection complète.

Comprendre la définition d’une mutuelle santé, c’est aussi comprendre comment elle rembourse concrètement. Découvrez comment fonctionne le remboursement d’une mutuelle selon votre contrat.

❓ Questions fréquentes

Pour faire simple, une mutuelle santé, ou complémentaire santé, est un contrat qui vient prendre le relais de la Sécurité sociale. L’Assurance Maladie ne rembourse généralement pas la totalité de vos frais médicaux (souvent 70 % du tarif de base) ; elle laisse à votre charge une partie appelée le “ticket modérateur”.

Le mécanisme est conçu pour être le plus fluide possible. Dans la majorité des cas, tout se déclenche automatiquement après le passage de votre carte Vitale. La Sécurité sociale effectue son calcul et vous verse sa part. Grâce à un système de télétransmission (souvent appelé Noémie), elle envoie ensuite les informations directement à votre mutuelle.

Si nous utilisons souvent ces termes de manière interchangeable dans le langage courant, ils désignent deux réalités juridiques distinctes. Une “mutuelle” est un organisme à but non lucratif, régi par le Code de la mutualité, qui fonctionne sur un principe de solidarité entre ses membres. Les bénéfices éventuels sont réinvestis au profit des adhérents.

L’intérêt majeur est de sécuriser votre budget face aux aléas de la vie. Si pour une simple consultation chez le généraliste, le reste à charge est minime, la facture peut s’envoler très vite en cas d’hospitalisation, de soins dentaires (couronnes, implants) ou de besoin de lunettes. La mutuelle agit comme un bouclier financier.

Oui, c’est un pari financier risqué. En l’absence de mutuelle, vous devez payer seul le ticket modérateur (les fameux 30 % restants sur une consultation), mais surtout l’intégralité du forfait journalier hospitalier et les éventuels dépassements d’honoraires, qui ne sont jamais couverts par la Sécurité sociale.