Face à une hospitalisation, l’Assurance Maladie ne couvre généralement que 80 % des frais, laissant un reste à charge parfois lourd pour votre budget. Cet article détaille comment une mutuelle senior complète ces remboursements en prenant en charge le forfait journalier, les dépassements d’honoraires et le ticket modérateur. Vous découvrirez les clés pour comparer les devis efficacement et anticiper les délais de carence afin de garantir votre sérénité financière et votre confort en chambre particulière.

- Mutuelle senior hospitalisation : les frais et garanties couverts

- Pourquoi choisir une garantie hospitalisation seule plutôt qu’une mutuelle complète ?

- Contrats responsables et impact des ald sur vos remplacements

- Comment bien comparer les devis et services d’assistance seniors ?

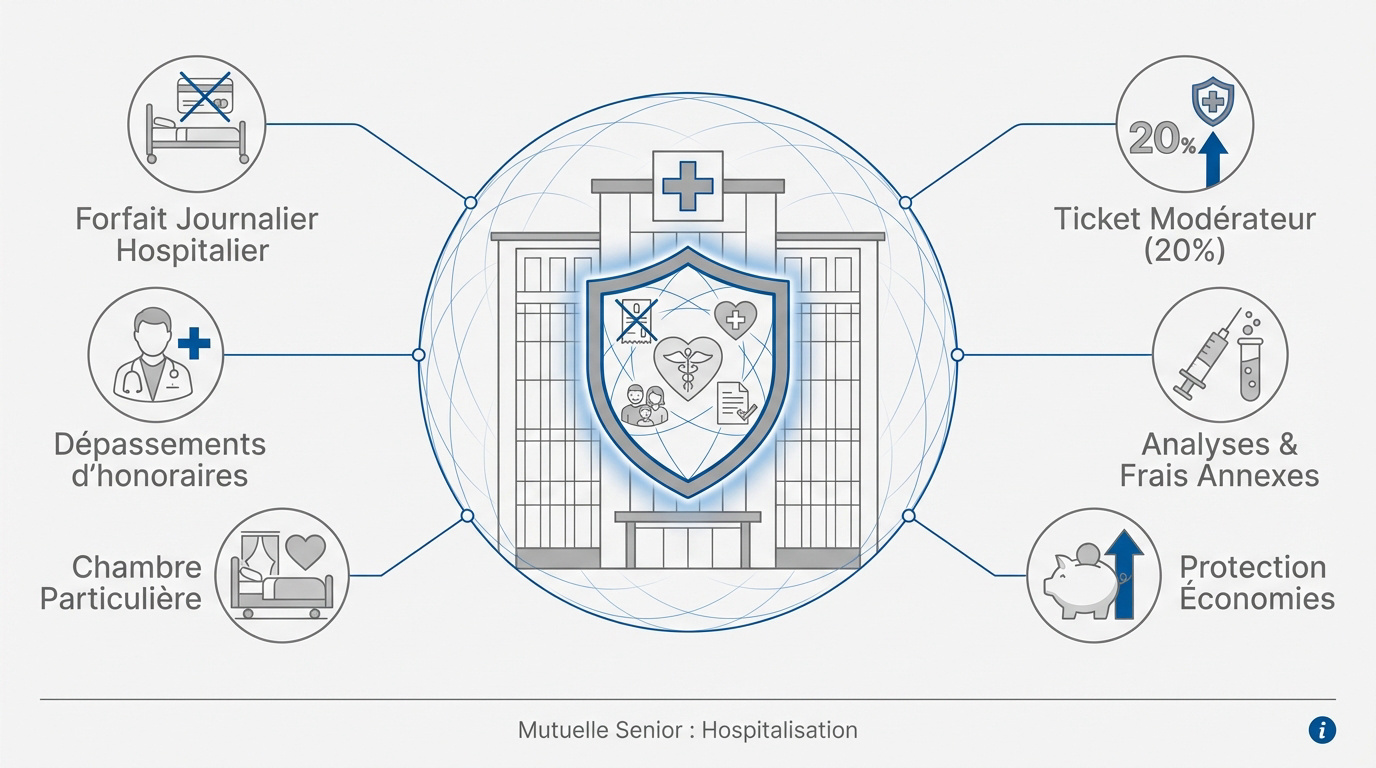

Mutuelle senior hospitalisation : les frais et garanties couverts

Après avoir posé le décor, voyons concrètement ce que ces contrats couvrent lors d’un séjour à l’hôpital.

Prise en charge du forfait journalier et des dépassements d’honoraires

Le forfait journalier hospitalier finance l’hébergement. C’est un coût fixe par jour jamais remboursé par la Sécurité sociale. Votre mutuelle prend généralement ce montant à sa charge.

Les dépassements d’honoraires concernent les chirurgiens ou anesthésistes en secteur 2. Ces frais supplémentaires peuvent être importants. Une garantie adaptée limite alors votre reste à charge.

La chambre particulière apporte un confort souvent souhaité par les seniors. Ce service permet de bénéficier d’une intimité précieuse. Les contrats prévoient souvent un forfait quotidien dédié.

Remboursement du ticket modérateur et des frais de séjour

Le ticket modérateur de 20 % reste normalement à votre charge. La mutuelle complète ici l’Assurance Maladie. Comprendre le lien entre Sécurité sociale et mutuelle : quelle différence aide à bien anticiper.

Les frais de séjour incluent aussi le transport médicalisé ou les analyses. Ces dépenses annexes peuvent rapidement s’accumuler. Une couverture solide évite de piocher dans ses économies personnelles.

Posséder une Mutuelle senior : quelle couverture en cas d’hospitalisation ? garantit une vraie sécurité. Cela protège efficacement votre budget face aux imprévus de santé.

Pourquoi choisir une garantie hospitalisation seule plutôt qu’une mutuelle complète ?

Si ces garanties sont séduisantes, pourquoi certains seniors préfèrent-ils se limiter à l’hospitalisation plutôt qu’une formule globale ?

Analyse du rapport entre coût réduit et niveau de protection

Comparer les tarifs devient une priorité pour beaucoup. Une formule seule coûte bien moins cher qu’une mutuelle complète. C’est un argument financier majeur pour préserver son budget mensuel.

Ce choix concerne souvent des seniors avec de petits budgets. Ils veulent juste éviter la catastrophe financière en cas de coup dur. Ils privilégient ainsi un coût réduit pour l’essentiel.

Voici les principaux bénéfices constatés :

- Économie moyenne constatée sur la cotisation.

- Protection ciblée sur le gros risque.

- Absence de garanties inutiles au quotidien.

Limites de la couverture concernant les soins courants et l’optique

Il faut toutefois lister les exclusions. Les lunettes et les soins dentaires ne sont pas pris en charge. C’est le revers de la médaille d’une mutuelle hospitalisation seule.

Les consultations de spécialistes pèsent aussi dans la balance. Sans mutuelle classique, le reste à charge peut vite grimper. Il faut être conscient de ce risque pour les soins courants réguliers.

Bref, un arbitrage est nécessaire. C’est un choix entre économie immédiate et protection globale selon votre état de santé réel.

Contrats responsables et impact des ald sur vos remplacements

Au-delà du choix de la formule, des dispositifs légaux et médicaux influencent directement votre reste à charge.

Conséquences des affections de longue durée sur la prise en charge

L’ALD permet un accompagnement spécifique pour les pathologies lourdes. L’Assurance Maladie rembourse alors les soins liés à cette pathologie à 100 %. Pourtant, certains frais demeurent.

La affection de longue durée n’efface pas tout. Le forfait journalier reste à votre charge. Les dépassements d’honoraires ne sont pas non plus couverts par l’État. La mutuelle devient donc indispensable.

Soyez vigilants sur les détails. Les frais de pur confort ne sont jamais inclus. Ces dépenses restent à la charge exclusive du patient hospitalisé.

Différences entre contrats responsables et formules non responsables

Le contrat responsable constitue la norme actuelle. Il respecte des plafonds de remboursement strictement encadrés par la loi. La plupart des offres, comme une mutuelle non responsable, s’en distinguent nettement.

| Type de contrat | Fiscalité | Remboursements | Liberté des tarifs |

|---|---|---|---|

| Responsable | Taxes réduites (7 %) | Plafonds imposés | Encadrée (OPTAM) |

| Non responsable | Taxes élevées (14 %) | Plafonds libres | Totale |

La fiscalité joue un rôle majeur ici. Les taxes s’avèrent bien plus lourdes sur les contrats non responsables. Vérifiez ce point avant de signer.

Comment bien comparer les devis et services d’assistance seniors ?

Pour finir, ne vous jetez pas sur le premier prix venu sans avoir vérifié les petites lignes du contrat.

Vigilance sur les délais de carence et les plafonds annuels

Le délai de carence est cette période d’attente après la signature. Durant ces quelques mois, vous payez vos cotisations sans bénéficier d’une couverture complète. Il faut donc anticiper votre souscription.

Il est impossible de souscrire une mutuelle en urgence durant une hospitalisation. Les assureurs refusent systématiquement de couvrir un risque déjà réalisé. Une protection se prévoit toujours en amont.

Prenez le temps d’analyser les garanties proposées avant de vous engager. Voici les points de contrôle indispensables :

- Vérifier les plafonds de chambre particulière.

- Contrôler les limites de durée de séjour.

- Scruter les exclusions du contrat.

Services d’aide à domicile et hospitalisation à domicile

L’assistance post-opératoire reste un pilier du rétablissement pour un senior. Le ménage, le portage de repas et l’aide humaine sont des services essentiels. Ils facilitent grandement la phase de convalescence.

L’hospitalisation à domicile (HAD) s’impose désormais comme une alternative courante aux séjours classiques. Votre mutuelle doit impérativement couvrir ces frais spécifiques. La prise en charge suit généralement les mêmes règles qu’à l’hôpital.

Une bonne mutuelle accompagne le senior bien après la sortie de l’établissement. Ce soutien garantit un retour à la vie normale serein et sécurisé.

Une couverture hospitalière adaptée sécurise votre budget face au forfait journalier et aux dépassements d’honoraires non remboursés. Anticiper ces frais garantit une prise en charge sereine de vos soins et de votre confort futur. Comparez dès maintenant les devis pour protéger durablement votre santé et votre tranquillité d’esprit.

❓ Questions fréquentes

L’Assurance Maladie ne prend généralement en charge que 80 % des frais de séjour à l’hôpital. Les 20 % restants, appelés ticket modérateur, demeurent à la charge du patient, tout comme le forfait journalier hospitalier qui correspond à la participation aux frais d’hébergement et de repas.

Une complémentaire santé adaptée aux seniors intervient pour couvrir le ticket modérateur et le forfait journalier, dont le montant est fixé par arrêté (souvent entre 15 et 23 euros par jour selon les structures). Elle permet ainsi d’éviter un reste à charge conséquent sur la partie strictement médicale du séjour.

Ce type de contrat se concentre exclusivement sur les risques lourds liés à un séjour en établissement de santé ou à une hospitalisation à domicile (HAD). C’est une option économiquement intéressante pour les personnes disposant d’un budget réduit qui souhaitent avant tout se protéger contre une catastrophe financière imprévue.

Même si une affection de longue durée permet une prise en charge à 100 % par l’Assurance Maladie pour les soins liés à la pathologie, le forfait journalier hospitalier reste dû. La Sécurité sociale ne l’exonère pas, sauf cas très particuliers.

Il est primordial de surveiller le délai de carence, qui est la période de latence après la signature durant laquelle les garanties ne sont pas encore actives. Anticiper sa souscription est nécessaire car il est impossible de s’assurer pour un risque déjà réalisé ou une hospitalisation imminente.