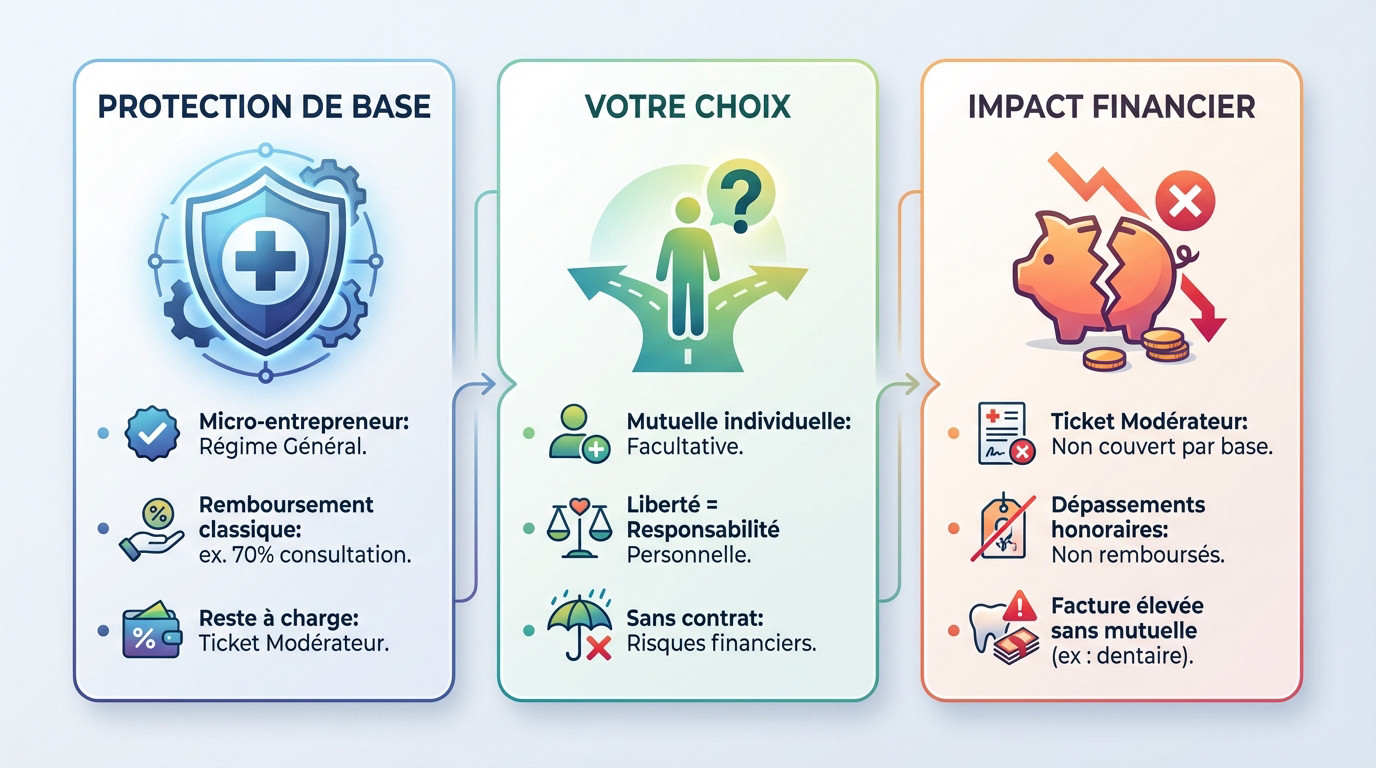

Les auto-entrepreneurs sont désormais affiliés au régime général de la Sécurité sociale depuis la suppression du RSI, qui assure une couverture santé de base. L’Assurance Maladie rembourse une part des frais médicaux, laissant à votre charge un ticket modérateur souvent important. Bien qu’aucune mutuelle ne soit obligatoire, souscrire une couverture complémentaire permet d’anticiper les dépenses et de limiter le risque financier face aux hospitalisations ou soins prolongés.

La Sécurité sociale rembourse 70 % des consultations médicales depuis janvier 2014, laissant aux auto-entrepreneurs un reste à charge souvent substantiel. Une mutuelle auto-entrepreneur comble efficacement cette différence et sécurise votre budget santé face aux dépenses imprévisibles comme les soins prolongés ou hospitalisations.

- Fonctionnement de la protection sociale pour les micro-entrepreneurs

- Critères pour sélectionner une mutuelle adaptée à votre profil

- Spécificités fiscales et financières du contrat santé

- Gestion des cas particuliers et garanties complémentaires

Fonctionnement de la protection sociale pour les micro-entrepreneurs

Rattachement au régime général et rôle de la Sécurité sociale

Depuis la suppression du RSI, les travailleurs indépendants dépendent directement du régime général. Cette réforme simplifie les démarches administratives et le suivi des dossiers. L’Assurance Maladie gère désormais la couverture santé de base des micro-entrepreneurs.

La prise en charge d’une consultation médicale classique s’élève à 70 % du tarif conventionnel. Comprendre la fonctionnement d’une mutuelle santé permet d’anticiper les dépenses.

Ce remboursement partiel laisse une somme à payer. C’est le ticket modérateur.

Caractère facultatif de la complémentaire santé individuelle

Aucune obligation légale ne contraint l’indépendant à souscrire une couverture additionnelle. Chaque professionnel décide seul de son niveau de protection. Une mutuelle individuelle précise permet d’éclairer ce choix stratégique.

Cette liberté exige une responsabilité personnelle accrue face aux aléas de la vie. Sans contrat adapté, une hospitalisation engendre rapidement des factures très lourdes. Le risque financier pèse uniquement sur l’entrepreneur.

Limites du remboursement de base et reste à charge

Le ticket modérateur correspond à la somme non couverte par la Sécurité sociale. Cette dépense concerne la majorité des consultations et l’achat de médicaments. L’assuré doit régler ce montant de sa poche.

Les spécialistes en ville pratiquent fréquemment des dépassements d’honoraires sur leurs tarifs. Le régime obligatoire ne rembourse jamais ces suppléments tarifaires. Ce coût direct reste entièrement à la charge du patient.

L’absence de mutuelle fait vite grimper la facture finale. Cela se vérifie surtout pour les soins dentaires complexes.

Critères pour sélectionner une mutuelle adaptée à votre profil

Évaluation des besoins en optique, dentaire et hospitalisation

Analysez vos priorités médicales selon votre âge et votre état de santé actuel. Portez-vous des lunettes ou des lentilles ? Avez-vous des soins spécifiques prévus comme un remboursement dentaire ?

Le dispositif 100% Santé garantit un reste à charge nul sur certains équipements. C’est essentiel pour maîtriser le budget optique.

Voici les postes principaux à surveiller :

- Optique : verres et montures

- Dentaire : couronnes et bridges

- Hospitalisation : forfait journalier

Décryptage des pourcentages de remboursement et des forfaits

Un taux de 200% signifie simplement deux fois le tarif de base de la Sécurité sociale. Ce n’est pas 200% de vos frais réels engagés. Soyez vigilant sur cette distinction importante.

Les forfaits en euros sont plus simples à comprendre pour l’assuré. Ils s’appliquent souvent pour la chambre individuelle ou les séances de médecines douces.

Comparez toujours ces deux modes de calcul avant de signer. L’impact sur votre portefeuille varie énormément selon vos habitudes.

Importance des réseaux de soins et du tiers payant

Le tiers payant vous évite de sortir l’argent de votre poche chez le professionnel. C’est un confort de trésorerie majeur pour un indépendant. Utilisez le tiers payant systématiquement.

Les réseaux de soins proposent des tarifs négociés chez des opticiens ou dentistes partenaires. Vous payez moins cher pour la même qualité de prestation. C’est un avantage financier concret.

Vérifiez si votre future mutuelle dispose d’un large réseau partenarial. Cela facilite grandement vos démarches de santé.

Spécificités fiscales et financières du contrat santé

Au-delà des garanties, le coût réel de votre mutuelle dépend aussi de votre cadre fiscal spécifique en micro-entreprise.

Exclusion de la loi Madelin pour les auto-entrepreneurs

Le statut d’auto-entrepreneur ne permet pas de bénéficier de la Loi Madelin. Vos cotisations santé ne réduisent pas votre bénéfice imposable, car le régime micro-fiscal exclut les déductions au réel.

L’administration applique déjà un abattement forfaitaire sur votre chiffre d’affaires. Ce mécanisme simplificateur est supposé couvrir l’ensemble de vos charges professionnelles, protection sociale incluse.

Ne cherchez donc pas à déduire ces frais de vos impôts. Concentrez-vous plutôt sur le rapport qualité-prix du contrat. Se demander si une rapport qualité-prix d’une mutuelle reste pertinent.

Estimation du prix moyen et des délais de carence

Le tarif dépend de l’âge et du lieu de résidence. Un senior paiera une cotisation bien supérieure à celle d’un jeune actif. Le prix moyen varie donc considérablement.

Attention aux délais de carence lors de la souscription. L’accès à certains soins peut être bloqué durant plusieurs mois. Vérifiez bien ces clauses restrictives avant de vous engager.

Ce tableau présente les budgets estimés selon votre situation pour vous aider à anticiper vos dépenses de santé :

| Profil | Garanties | Budget mensuel estimé | Point de vigilance |

|---|---|---|---|

| Jeune auto-entrepreneur (18-25 ans) | Soins courants, ticket modérateur | Env. 37€ | Reste à charge sur l’optique |

| Famille avec enfants (parent 35-45 ans) | Renfort orthodontie, pédiatrie | Env. 95€ (par adulte) | Délai de carence dentaire |

| Senior indépendant (65-74 ans) | Hospitalisation, auditif | Env. 125€ | Augmentation annuelle du tarif |

| Profil avec besoins optiques forts | Optique renforcée | 100€ à 148€ | Plafonds de remboursement lunettes |

Gestion des cas particuliers et garanties complémentaires

Pour finir, certains profils mixtes ou familiaux demandent une approche plus fine pour optimiser la couverture globale.

Solutions pour les auto-entrepreneurs également salariés

Le cumul d’un poste salarié impose souvent l’adhésion à la mutuelle d’entreprise. Cette couverture s’étend heureusement à vos soins d’indépendant, sans surcoût. Cela représente une économie immédiate et tangible pour votre budget.

Une surcomplémentaire reste toutefois possible pour renforcer les garanties. Elle cible spécifiquement les points faibles, comme l’optique, de votre contrat collectif obligatoire.

Vérifiez scrupuleusement les dispenses autorisées lors d’un cumul d’activité. Il est inutile de payer deux cotisations distinctes pour une protection finalement identique.

Protection de la famille et rattachement des ayants droit

L’ajout de vos enfants ou du conjoint comme ayants droit sur votre contrat simplifie grandement la gestion quotidienne. Les remboursements sont ainsi centralisés sur un unique compte bancaire familial.

Comparez toujours le coût global d’un contrat familial unique face à deux adhésions distinctes. Le tarif de groupe se révèle souvent bien plus compétitif.

Regrouper les contrats de la famille allège considérablement le suivi administratif. C’est un gain de temps précieux.

Articulation entre mutuelle et assurance prévoyance

Si la mutuelle règle les frais de soins, seule l’assurance prévoyance maintient vos revenus personnels. Ce relais financier devient absolument vital pour l’indépendant lors d’un arrêt maladie prolongé ou imprévu.

Les indemnités journalières versées par la Sécurité sociale restent souvent trop faibles pour vivre décemment. Un contrat privé comble efficacement ce déficit financier critique. Ne sous-estimez jamais ce risque majeur.

Ces deux protections forment ensemble un bouclier indispensable. Elles garantissent la pérennité économique face aux aléas.

Choisir une mutuelle auto-entrepreneur, c’est combler les lacunes de la couverture obligatoire et transformer ces restes à charge en vrais économies. Depuis la consultation à 30 euros jusqu’aux soins dentaires, chaque acte médical laisse une part à votre charge,celle que l’Assurance maladie ne rembourse pas. Pour évaluer précisément cette part et identifier les postes où une complémentaire fait la différence, comprendre le calcul du ticket modérateur vous permettra de construire une protection sur mesure.

❓ Questions fréquentes

Non, contrairement aux salariés du secteur privé soumis à l’accord national interprofessionnel (ANI), aucune loi n’oblige les auto-entrepreneurs à souscrire une complémentaire santé. Vous restez le seul décisionnaire concernant votre protection sociale facultative.

Depuis la suppression du RSI, les auto-entrepreneurs sont rattachés au régime général de l’Assurance Maladie via la Sécurité Sociale des Indépendants (SSI). Les taux de prise en charge sont identiques à ceux des salariés : 70 % pour une consultation chez un généraliste et 80 % pour les frais d’hospitalisation sur la base de remboursement.

Non, les auto-entrepreneurs ne peuvent pas bénéficier des avantages fiscaux de la loi Madelin. Votre statut fiscal spécifique implique un abattement forfaitaire sur le chiffre d’affaires qui est censé couvrir l’ensemble de vos charges, y compris vos frais d’assurance santé.

Oui, c’est une option tout à fait envisageable. Si votre conjoint dispose d’une mutuelle d’entreprise obligatoire, vous pouvez demander à y être rattaché en tant qu’ayant droit. Cela permet souvent de bénéficier de tarifs négociés et d’une couverture familiale unique.