Une mutuelle à haut taux de remboursement couvre jusqu’à un multiple du tarif de convention fixé par l’Assurance Maladie, mais ce calcul s’effectue exclusivement sur cette base de remboursement, jamais sur le prix réel facturé. La Sécurité sociale intervient d’abord, puis votre mutuelle en second, ce qui signifie que votre reste à charge dépend avant tout des dépassements d’honoraires pratiqués par le professionnel. Chez les spécialistes, ces dépassements peuvent subsister même avec une couverture élevée.

La Sécurité sociale rembourse 70 % d’une consultation médicale depuis janvier 2014. Une mutuelle 200 % BRSS complète ce remboursement sur cette seule base de convention, jamais sur le prix réel facturé. Comprendre cette distinction évite bien des déceptions au moment de payer.

- Signification de la BRSS pour une mutuelle à 200 %

- Méthode pour calculer le remboursement de votre complémentaire

- 2 cas concrets de reste à charge en secteur 1 et 2

- Pourquoi le taux de 200 % présente-t-il des limites ?

Signification de la BRSS pour une mutuelle à 200 %

Définition du tarif de convention par l’Assurance Maladie

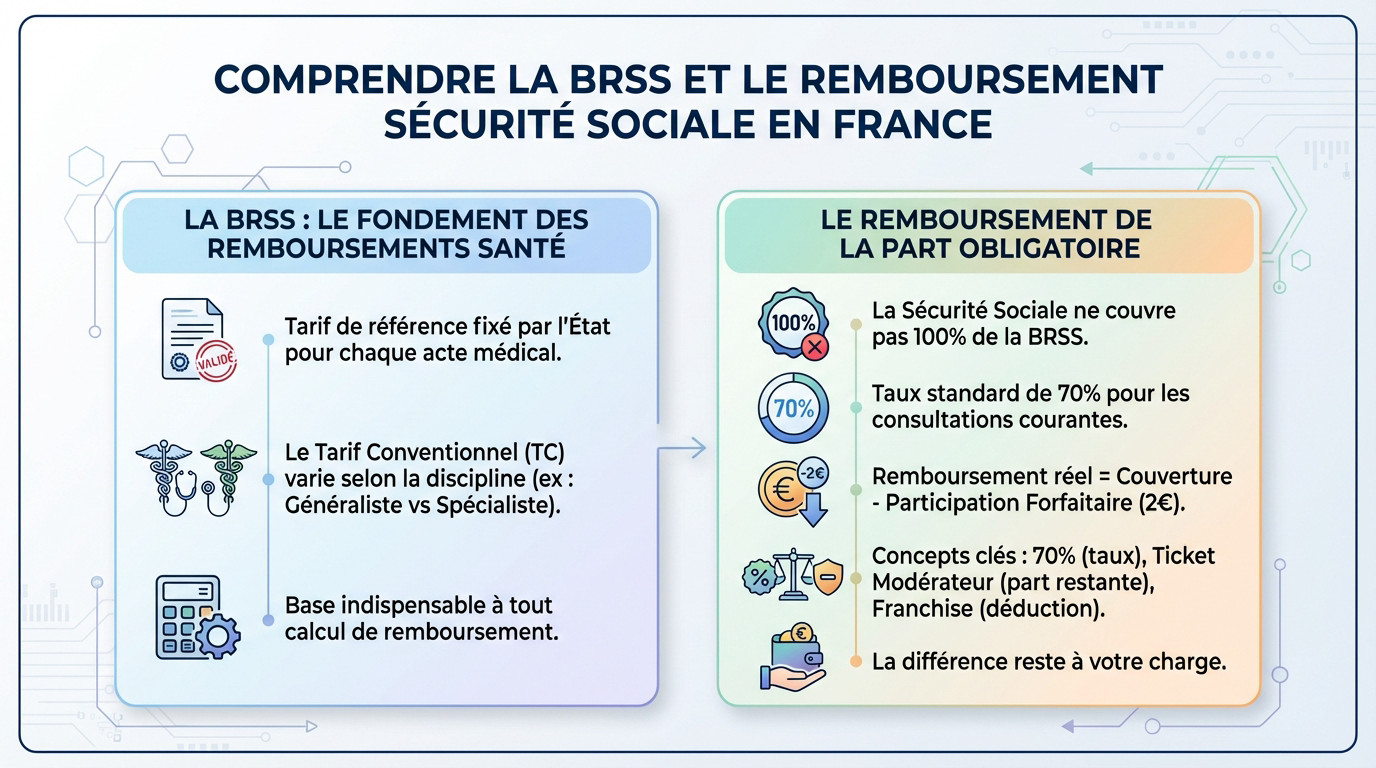

La BRSS constitue le tarif de référence fixé par l’État pour chaque acte médical. C’est le socle immuable sur lequel tout le monde se base. Il s’agit concrètement de la définition de la BRSS qui détermine le calcul.

C’est ici que l’on comprend mieux le rôle de la mutuelle dans la couverture des frais de santé.

Sans ce tarif de base, aucun calcul n’est possible. Tout part de là.

Mécanisme de remboursement de la part obligatoire

La Sécurité sociale ne rembourse pas 100 % de la BRSS, c’est une réalité à intégrer. En général, elle couvre 70 % pour les consultations courantes. C’est la part obligatoire.

Distinguez bien le montant théorique du montant réel reçu sur votre compte. Il faut systématiquement déduire la participation forfaitaire de 2 euros. Cela impacte le taux de remboursement de 70 %.

- Taux standard de 70 %

- Part restante nommée ticket modérateur

- Déduction de la franchise

La différence entre le tarif et le remboursement sécu est à votre charge.

Méthode pour calculer le remboursement de votre complémentaire

Interprétation du plafond de garantie doublé

Lire 200 % sur son contrat ne signifie pas toucher le jackpot, mais que la mutuelle peut couvrir jusqu’à deux fois le tarif conventionnel. Ce n’est pas un cadeau. C’est simplement une limite maximale de remboursement.

Ce taux englobe obligatoirement la part déjà versée par la Sécurité sociale. On n’additionne pas les 70 % du régime obligatoire aux 200 % de la mutuelle. Il s’agit d’une enveloppe globale unique.

Pour mieux anticiper vos dépenses, il faut maîtriser le calcul du prix et des garanties de votre contrat santé. C’est la base.

Attention : si le praticien facture au-delà de ce double tarif conventionnel, le surplus reste à votre charge. C’est la règle d’or à retenir.

Application de la formule de calcul de la mutuelle

La mécanique est arithmétique : (Plafond de garantie – Remboursement Sécurité Sociale). Votre complémentaire intervient uniquement pour compléter ce que l’Assurance Maladie ne couvre pas. Elle vient combler le trou restant. Rien de plus.

Le montant total perçu ne pourra jamais excéder la somme réellement dépensée chez le médecin. On ne réalise pas de bénéfice sur ses soins. La loi l’interdit formellement.

Voici la répartition exacte pour une consultation standard, illustrant le mécanisme de prise en charge.

| Élément | Calcul pour 200 % BRSS |

|---|---|

| Base de remboursement | 30,00 € |

| Plafond mutuelle (200%) | 60,00 € |

| Part Sécu (70%) | 21,00 € |

| Part Mutuelle max (130%) | 39,00 € |

Epluchez vos tableaux de garanties avec rigueur. Chaque ligne impacte directement votre budget santé.

2 cas concrets de reste à charge en secteur 1 et 2

Rien ne vaut des chiffres réels pour comprendre si votre protection est suffisante face aux tarifs pratiqués en cabinet.

Exemple d’une consultation sans dépassement d’honoraires

Imaginons une visite facturée 30 euros chez un médecin traitant de secteur 1. La BRSS est ici établie à 30 euros par la convention médicale. Le tarif est donc parfaitement respecté.

La Sécurité sociale verse 21 euros, ce qui correspond à 70 % du tarif. La mutuelle prend le relais pour régler le reste, soit 9 euros. Votre prise en charge sur la consultation est totale.

Comprendre le fonctionnement du remboursement des soins est nécessaire pour anticiper vos dépenses de santé. Ce mécanisme s’applique à chaque feuille de soins.

Seule la participation obligatoire de 2 euros reste due. C’est quasiment une opération blanche pour vous.

Scénario avec dépassements d’honoraires en secteur 2

Prenons une consultation à 70 euros chez un spécialiste en secteur 2. La BRSS de référence reste fixée à 30 euros. La mutuelle à 200 % couvre jusqu’à 60 euros maximum. Il y a un écart immédiat.

La Sécu donne 21 euros. La mutuelle complète l’addition jusqu’à 60 euros, versant ainsi 39 euros. Le total remboursé atteint ce plafond contractuel de 60 euros.

Il reste 10 euros de votre poche, plus le forfait de 2 euros. Le coût réel final est de 12 euros.

Ici, le taux de 200 % montre son utilité financière. Sans lui, la note serait bien plus salée.

Pourquoi le taux de 200 % présente-t-il des limites ?

Mais attention, ce qui semble confortable pour une visite chez le médecin peut devenir dérisoire pour des soins plus lourds.

Analyse des postes de soins dentaires et optiques

En dentaire ou en optique, la BRSS est souvent ridicule. 200 % d’un montant très bas ne couvre presque rien au final. C’est le piège classique des petits pourcentages qui vous induit en erreur. Le reste à charge devient alors inévitable.

Préférez les forfaits en euros pour ces postes coûteux. Un montant fixe est plus parlant qu’un calcul complexe sur une base obsolète. Vous visualisez ainsi immédiatement votre remboursement réel.

Il est nécessaire de bien analyser les remboursements dentaires avant de signer. Cela permet d’éviter un reste à charge trop lourd.

Voici les éléments critiques à surveiller :

- Faiblesse de la BRSS optique

- Avantage des forfaits euros

- Plafonds de prothèses

Frais exclus et plafonds annuels de garantie

La participation forfaitaire de 2 euros n’est jamais remboursée par la mutuelle. C’est une contribution solidaire imposée à tous les assurés sans exception. Ne l’oubliez pas lors de vos comptes.

Certains contrats limitent le nombre d’actes par an. Même à 200 %, si vous dépassez le plafond annuel, la mutuelle s’arrête net. Lisez les petites lignes de votre contrat attentivement. Vous éviterez ainsi de payer les soins de votre poche.

Lisez cette étude sur l’impact des dépassements d’honoraires pour comprendre les enjeux. Les coûts réels dépassent souvent les prévisions.

Un bon taux ne fait pas tout. La souplesse du contrat est tout aussi déterminante.

Retenir que le remboursement d’une mutuelle 200 % BRSS s’effectue exclusivement sur la base de convention fixée par l’État, et non sur le prix réel facturé, permet d’éviter les déceptions au moment de régler ses soins. Cette distinction entre tarif de référence et dépassements d’honoraires est particulièrement importante chez les spécialistes, où des restes à charge peuvent subsister même avec une couverture élevée. Pour mieux anticiper vos frais selon le type de soin, découvrez comment fonctionne le remboursement d’un acte sur la base de convention.

❓ Questions fréquentes

La Base de Remboursement de la Sécurité Sociale (BRSS), également nommée tarif de convention, correspond au montant de référence fixé par l’Assurance Maladie pour chaque acte médical. Ce tarif sert de socle unique pour calculer la part prise en charge par le régime obligatoire ainsi que les compléments versés par les mutuelles santé.

Le taux de 70 % appliqué par l’Assurance Maladie concerne uniquement la base du tarif conventionnel (BRSS). Cela signifie que pour une consultation standard, la Sécurité sociale verse 70 % du prix fixé par l’État, laissant à la charge de l’assuré les 30 % restants (ticket modérateur) ainsi que la participation forfaitaire.

Le calcul s’effectue en déterminant d’abord le plafond global de remboursement, qui correspond ici à deux fois la Base de Remboursement de la Sécurité Sociale (BRSS x 2). De ce montant théorique, il faut soustraire la somme déjà versée par l’Assurance Maladie pour obtenir la part maximale que la mutuelle peut payer.

Les médecins de secteur 2 sont autorisés à pratiquer des honoraires libres qui dépassent le tarif de convention. L’Assurance Maladie ne remboursant pas ces excédents, c’est le rôle de la mutuelle d’intervenir. Une garantie à 200 % BRSS est spécifiquement conçue pour réduire ce reste à charge en augmentant le plafond d’intervention au-delà du simple tarif de base.

La participation forfaitaire de 2 euros, retenue sur les consultations et certains examens médicaux, est une contribution obligatoire au système de santé. Dans le cadre des contrats dits “responsables”, qui constituent la majorité des offres du marché, la réglementation interdit formellement aux mutuelles de rembourser cette somme.