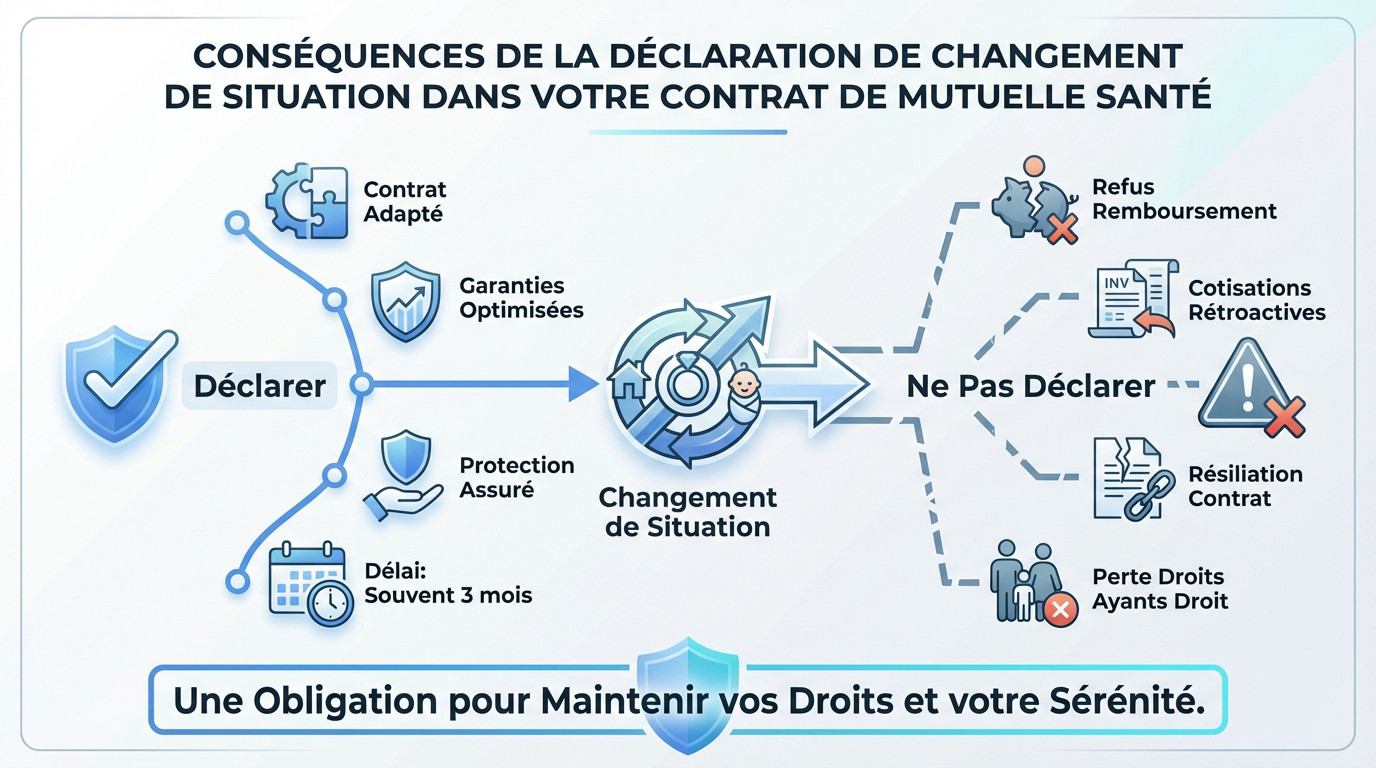

- Un changement de situation majeur (déménagement, naissance) modifie l’équilibre de votre contrat et exige une déclaration auprès de votre mutuelle.

- Omettre de signaler ces évolutions expose l’assuré à des conséquences financières lourdes, notamment l’absence de remboursement des soins coûteux.

- Cette obligation figure dans les conditions générales de la majorité des contrats et constitue un élément fondamental de la confiance avec l’assureur.

- Respecter les délais impératifs pour déclarer permet d’aligner votre protection et cotisations sur votre réalité quotidienne et de sécuriser durablement votre couverture.

Si un déménagement ou une naissance constituent des étapes marquantes, oublier de prévenir mutuelle changement situation expose l’assuré à des conséquences financières parfois lourdes, telles que l’absence de remboursement lors de soins coûteux. Comprendre l’impact immédiat de ces événements de vie sur votre contrat de complémentaire santé permet d’ajuster vos garanties et de confirmer la validité de votre couverture auprès des organismes assureurs. Nous détaillons ici les procédures administratives spécifiques et les délais impératifs à respecter pour sécuriser durablement votre protection sociale et celle de vos ayants droit.

- Déclarer un changement de situation : une obligation, pas une option

- Les événements de vie qui imposent d’informer votre mutuelle

- Changements professionnels : quand votre contrat de travail modifie la donne

- Évolutions familiales : adapter votre couverture santé aux nouveaux besoins

- Déménagement et départ à la retraite : des impacts souvent sous-estimés

- La procédure à suivre : comment et quand notifier votre organisme

- Gérer la transition : la coordination avec l’assurance maladie (cpam)

- Après la déclaration : quelles conséquences sur votre contrat et vos cotisations ?

Déclarer un changement de situation : une obligation, pas une option

Pourquoi le silence n’est pas une bonne idée

Votre contrat repose sur un équilibre précis entre votre profil et le risque couvert par l’organisme. Si votre vie bouge, ce socle change inévitablement. Cacher cette évolution brise la confiance établie avec l’assureur.

Regardez les petites lignes : cette exigence figure noir sur blanc dans les conditions générales de la majorité des adhésions.

Signaler ces faits permet d’aligner votre protection sur votre réalité quotidienne. C’est une sécurité indispensable pour que vos garanties et cotisations restent justes, évitant de payer pour rien ou d’être mal couvert.

Les risques concrets d’une omission

Oublier de prévenir votre organisme ne pardonne pas : l’impact sur votre portefeuille peut être immédiat et sévère.

- Refus de remboursement : l’assureur bloque la prise en charge si les infos ne collent plus.

- Ajustement rétroactif des cotisations : on peut vous réclamer un surplus si le risque a grimpé.

- Résiliation du contrat : une fausse déclaration, même par omission, autorise la rupture brutale.

- Perte de droits pour les ayants droit : un enfant non déclaré reste sans couverture valide.

Une question d’adéquation de vos garanties

Au-delà de la règle, pensez à vous. Un déménagement ouvre l’accès à un nouveau réseau de soins local. Une naissance exige des forfaits pédiatriques solides. Votre couverture doit suivre le rythme de votre existence.

Voyez cette démarche comme un bilan de santé administratif. C’est l’instant idéal pour vérifier si votre mutuelle santé répond encore à vos attentes ou si elle est devenue obsolète.

Réactivité : le maître-mot pour éviter les complications

N’attendez pas que les problèmes surviennent pour agir. Vous avez généralement trois mois pour signaler l’événement, un délai standard pour rester dans les clous et garder la main.

Plus vous tardez, plus le rattrapage des dossiers devient un casse-tête administratif. Prévenir mutuelle changement situation rapidement garantit une transition fluide et sans mauvaise surprise sur vos comptes bancaires.

Les événements de vie qui imposent d’informer votre mutuelle

Les changements liés à votre situation professionnelle

La vie professionnelle est une source majeure de mouvements pour votre couverture santé. Il est alors indispensable de prévenir sa mutuelle d’un changement de situation pour éviter toute rupture de droits. Une fin de contrat ou une nouvelle aventure change la donne.

Concrètement, une perte d’emploi ou un changement d’employeur avec adhésion à une nouvelle mutuelle d’entreprise obligatoire modifie la prise en charge. C’est aussi le cas si vous passez au statut d’indépendant ou changez de régime social.

Les évolutions de votre composition familiale

Une famille qui s’agrandit ou se recompose impacte directement votre contrat. C’est logique : le nombre de personnes à protéger n’est plus le même et les besoins de santé évoluent pour chaque membre du foyer.

Pensez à déclarer les événements courants comme un mariage, un PACS, la naissance ou l’adoption d’un enfant. À l’inverse, un divorce, une séparation ou le départ d’un enfant du foyer nécessitent aussi une mise à jour rapide.

Le changement de domicile

On pense souvent à l’électricité ou internet, mais on oublie que le déménagement touche aussi votre santé. C’est une erreur fréquente qui peut fausser votre dossier administratif et bloquer vos futurs remboursements si l’adresse est incorrecte.

Votre lieu de résidence influence souvent le montant des cotisations. La densité médicale et les tarifs variant selon les départements, votre assureur peut appliquer un ajustement tarifaire. Mieux vaut le savoir avant de recevoir l’échéancier.

Le départ à la retraite

Le passage à la retraite marque un tournant décisif. C’est souvent la fin de la mutuelle d’entreprise et donc la nécessité de souscrire un nouveau contrat à titre individuel pour rester couvert efficacement.

Signalez ce changement de statut sans attendre. Cela vous permet d’anticiper la transition et de trouver une couverture adaptée aux besoins des seniors, car les garanties collectives ne sont plus toujours accessibles.

Changements professionnels : quand votre contrat de travail modifie la donne

Les évolutions de carrière, qu’elles soient subies ou choisies, entraînent souvent une révision complète de la protection sociale. C’est un moment charnière où la vigilance administrative évite bien des déconvenues financières.

Fin de contrat de travail et portabilité des droits

Perdre son emploi est une épreuve, mais la loi prévoit un filet de sécurité pour votre santé. Si votre départ ouvre droit au chômage et n’est pas lié à une faute lourde, vous conservez la mutuelle de l’entreprise. Ce maintien des garanties est gratuit et s’applique pendant une durée maximale de douze mois.

Pour activer ce dispositif, la réactivité est la clé. Vous devez transmettre rapidement votre attestation France Travail à l’organisme assureur pour justifier de votre situation. L’employeur signale le maintien des droits, mais c’est à vous de verrouiller le dossier pour éviter toute coupure.

Nouvel emploi et mutuelle d’entreprise obligatoire

Vous signez un nouveau contrat ? La plupart des entreprises imposent désormais leur propre complémentaire santé aux salariés. Cette adhésion obligatoire constitue un motif légitime pour résilier votre couverture individuelle actuelle sans attendre l’échéance annuelle, un détail que beaucoup ignorent encore.

Il faut alors prévenir mutuelle changement situation pour stopper les prélèvements devenus inutiles. Transmettez une demande de résiliation accompagnée de l’attestation de votre nouvel employeur. C’est la seule façon d’éviter de payer deux cotisations pour des garanties qui se chevauchent inutilement.

Passage au statut d’indépendant ou de jeune actif

Se lancer à son compte ou entrer dans la vie active marque une rupture nette avec le salariat classique. Ce changement de statut modifie radicalement votre régime de base et supprime vos couvertures précédentes.

Vous quittez le régime général ou la couverture de vos parents, ce qui impose de réagir vite. Il devient urgent de souscrire une protection adaptée, comme un contrat Madelin ou une mutuelle pour jeune actif. Ces contrats répondent à des besoins spécifiques bien différents des offres collectives standardisées.

Changement de profession sans changer d’employeur

Une promotion interne peut parfois bouleverser votre couverture santé, même si vous restez dans la même société. C’est un cas de figure moins fréquent, mais qui mérite une attention particulière pour éviter les erreurs de filiation.

Certaines entreprises distinguent les garanties selon le statut, par exemple avec un contrat pour les cadres et un autre pour les non-cadres. Si vous changez de catégorie, signalez-le pour intégrer le bon collège. Vos cotisations et vos niveaux de remboursement pourraient en être modifiés.

Évolutions familiales : adapter votre couverture santé aux nouveaux besoins

L’arrivée d’un enfant : naissance ou adoption

L’arrivée d’un bébé entraîne des démarches administratives important. Parmi elles, signaler ce changement de situation à sa mutuelle permet d’inscrire rapidement le nouveau-né comme ayant droit sur votre contrat.

Cette démarche rapide active la couverture santé du nouveau-né. C’est aussi l’occasion idéale d’ajuster vos garanties, notamment pour la pédiatrie ou l’orthodontie future, et de demander si vous bénéficiez d’une prime de naissance proposée par certaines mutuelles.

Mariage, pacs ou union libre : les conséquences sur le contrat

L’officialisation de votre couple, par mariage ou PACS, est un événement à déclarer sans tarder. Cette étape administrative ouvre la possibilité intéressante de rattacher son conjoint comme ayant droit sur votre contrat actuel.

Quel est l’intérêt ? Si l’un de vous possède une couverture moins performante, il peut profiter du contrat de l’autre. Comparez bien les offres pour retenir la solution la plus avantageuse économiquement pour votre couple.

Séparation, divorce ou départ d’un ayant droit

Abordons la situation inverse : la séparation. L’ex-conjoint ou l’enfant qui quitte le foyer fiscal doit être impérativement retiré du contrat afin de ne plus payer de cotisations inutiles pour une personne qui n’est plus à charge.

La personne sortante devra alors souscrire sa propre couverture santé rapidement. Informer votre organisme permet d’officialiser la fin de ses droits et, par conséquent, d’ajuster la cotisation du contrat principal pour refléter votre nouvelle réalité.

Récapitulatif des démarches par événement familial

Pour y voir plus clair dans ces démarches, un tableau synthétique est souvent très utile.

| Événement | Délai de déclaration | Justificatif à fournir |

|---|---|---|

| Mariage / PACS | 3 mois après l’événement | Copie de l’acte de mariage ou de l’attestation de PACS. |

| Naissance / Adoption | 3 mois après l’événement | Copie de l’acte de naissance ou du jugement d’adoption. |

| Divorce / Séparation | 3 mois après l’événement | Copie du jugement de divorce ou attestation sur l’honneur de séparation. |

| Départ d’un enfant du foyer | Dès que le changement est connu | Justificatif de la nouvelle situation de l’enfant (contrat de travail, attestation de propre assurance…). |

Déménagement et départ à la retraite : des impacts souvent sous-estimés

D’autres changements, comme un déménagement ou la fin de sa carrière, semblent moins directs mais sont tout aussi importants à signaler.

Le déménagement : plus qu’un simple changement d’adresse

On pense immédiatement à prévenir son fournisseur d’énergie ou sa banque, mais la mutuelle doit figurer sur la même liste prioritaire. C’est une démarche administrative standard, certes, mais elle conditionne la validité de votre dossier et la continuité de vos droits.

Pourquoi cette urgence ? Le tarif de la mutuelle est souvent indexé sur votre lieu de résidence. Les coûts de santé varient d’une région à l’autre ; changer de département peut donc provoquer une baisse ou une hausse mécanique de votre cotisation selon les statistiques locales.

Comment signaler son changement d’adresse ?

Les canaux de communication sont nombreux : téléphone, e-mail, courrier ou, plus simplement, modification directe depuis votre espace client en ligne. La majorité des mutuelles privilégient aujourd’hui ces solutions dématérialisées pour traiter les demandes plus rapidement.

Pour gagner du temps, il existe un dispositif du service public permettant de déclarer ses nouvelles coordonnées à plusieurs organismes en une seule fois. Ce service inclut certaines caisses de retraite et mutuelles, ce qui simplifie grandement la transition administrative.

Le passage à la retraite : anticiper la fin du contrat collectif

Le départ à la retraite marque l’arrêt définitif de la couverture d’entreprise. Il faut impérativement prévenir mutuelle changement situation auprès de votre employeur et de l’assureur pour ne pas vous retrouver sans protection du jour au lendemain.

Sachez que l’assureur a l’obligation, via la loi Évin, de vous proposer un maintien des garanties. Cette proposition est une base de réflexion utile à comparer avec d’autres offres de mutuelles pour retraités disponibles sur le marché.

Les options après la fin de la mutuelle d’entreprise

Le nouveau retraité se trouve face à un choix binaire : accepter la continuité proposée par l’assureur actuel ou souscrire un nouveau contrat individuel ailleurs. Cette décision mérite une attention particulière.

Attention, la proposition de maintien s’avère souvent plus chère, car la part patronale disparaît totalement de l’équation. Il est donc financièrement logique de comparer les offres pour dénicher un rapport garanties/prix cohérent avec vos nouveaux besoins de santé.

La procédure à suivre : comment et quand notifier votre organisme

Le délai légal pour agir

Vous avez un temps limité pour prévenir votre mutuelle d’un changement de situation modifiant le risque. Ce délai est généralement de trois mois après la date de l’événement. Ne tardez pas inutilement.

Cette règle stricte figure dans le Code des assurances. Le respect du calendrier conditionne la validité de votre demande auprès de la mutuelle. Sans cela, l’organisme peut refuser la modification. Vos droits en dépendent directement.

La lettre recommandée : une précaution indispensable

Les formulaires en ligne existent, mais la prudence impose une méthode plus formelle. La lettre recommandée avec accusé de réception demeure la seule option sécurisée. Elle fige la date d’envoi. C’est votre unique preuve juridique incontestable.

Votre courrier doit préciser la nature exacte de l’événement et la date de survenance. Indiquez clairement si vous souhaitez une résiliation ou un ajout d’ayant droit. Des modèles de lettre de résiliation vous guident pour structurer votre demande.

Les pièces justificatives à ne pas oublier

Une simple déclaration sur l’honneur ne suffit jamais pour valider votre dossier. Joignez systématiquement un document officiel probant.

Préparez les éléments suivants selon votre cas :

- Pour un mariage : une copie de l’acte de mariage.

- Pour une naissance : une copie de l’acte de naissance.

- Pour un déménagement : un justificatif de nouveau domicile.

- Pour une adhésion obligatoire : une attestation de l’employeur.

- Pour une perte d’emploi : une attestation de France Travail.

Le rôle du nouvel assureur dans les démarches

La loi a simplifié les choses pour la résiliation dite infra-annuelle après un an. Votre nouvel assureur s’occupe alors de toutes les formalités à votre place. Il contacte l’ancien organisme. Vous n’avez rien à gérer.

En revanche, pour un changement de situation personnelle spécifique, c’est à vous d’agir. C’est un droit individuel qui demande votre intervention directe. Interrogez toutefois votre nouveau conseiller pour confirmation.

Gérer la transition : la coordination avec l’assurance maladie (cpam)

Le système noémie : la clé de la télétransmission

Le système NOÉMIE agit comme une passerelle informatique directe entre la Sécurité sociale et votre complémentaire santé. Ce mécanisme permet à l’Assurance Maladie de transmettre automatiquement vos décomptes de remboursement à votre mutuelle, sans que vous ayez besoin d’intervenir.

Cependant, pour que cet automatisme opère, la règle technique est stricte : un seul organisme complémentaire peut être connecté à votre dossier Ameli. Lors d’un changement, vous devez donc vérifier que l’ancienne mutuelle est bien déconnectée pour laisser la place à la suivante.

Le risque de chevauchement : quand deux mutuelles sont connectées

Le problème survient souvent lors de la transition. Si l’ancienne et la nouvelle mutuelle restent enregistrées simultanément sur votre compte Ameli, le système se bloque. Ce chevauchement empêche la télétransmission car l’Assurance Maladie ne sait pas vers quel organisme envoyer les flux.

La conséquence directe est l’arrêt des remboursements automatiques. Vous vous retrouvez alors contraint d’envoyer manuellement chaque décompte de la CPAM à votre nouvel assureur par courrier ou email. C’est une démarche fastidieuse et source de retards de paiement que l’on préfère éviter.

Comment vérifier et mettre à jour votre situation sur ameli ?

La vérification de votre dossier se fait simplement en vous connectant à votre espace personnel sur le site Ameli.

Pour régulariser la situation et bien prévenir mutuelle changement situation technique, suivez ces étapes :

- Connectez-vous à votre compte Ameli depuis un ordinateur via le site web (l’application mobile est limitée pour cela).

- Allez dans la rubrique “Mes informations” pour vérifier l’organisme complémentaire actuellement affiché.

- Si un message indique un chevauchement, l’interface vous proposera de sélectionner la mutuelle que vous souhaitez conserver.

- Validez votre choix pour votre dossier et pour chaque ayant droit concerné. Vous recevrez ensuite un email de confirmation.

Que faire si la mise à jour est bloquée ?

Il arrive parfois que la procédure en ligne ne fonctionne pas comme prévu. C’est souvent le cas lorsque l’ancien organisme ne s’est pas déconnecté correctement de son côté, ce qui ““verrouille” l’accès à la modification sur votre espace assuré.

Dans cette situation, vous devez contacter directement l’ancienne mutuelle. Demandez-leur explicitement de faire le nécessaire pour se retirer de la connexion NOÉMIE, car c’est cet organisme qui a la main technique pour libérer votre dossier.

Après la déclaration : quelles conséquences sur votre contrat et vos cotisations ?

Une fois l’action de prévenir mutuelle changement situation effectuée, la répercussion immédiate est souvent financière sur votre prime. L’ajout d’un conjoint ou d’un enfant va mécaniquement augmenter la cotisation, ce qui est logique vu le risque accru. À l’inverse, le départ d’une personne du foyer allégera votre facture mensuelle.

Ne négligez pas l’impact géographique : un simple déménagement peut modifier la zone tarifaire et donc le prix. Votre assureur vous transmettra alors un nouvel échéancier actant ces modifications. Ce document précise la date exacte où le nouveau tarif s’applique concrètement.

L’ajustement de votre cotisation

Cette mise à jour administrative est le moment parfait pour auditer vos besoins réels de santé. L’arrivée d’un nouveau-né, par exemple, justifie souvent de renforcer les postes pédiatrie ou orthodontie pour éviter les futurs restes à charge.

Parfois, l’assureur lui-même propose un ajustement technique pour coller à votre nouveau profil d’assuré. Si cette évolution ne vous satisfait pas, changer de mutuelle permet de repartir sur des bases neuves et totalement adaptées à votre vie actuelle.

La modification des garanties et des niveaux de remboursement

Il arrive que l’ajustement tarifaire proposé par votre organisme semble disproportionné par rapport à la modification déclarée. Vous n’êtes pas tenu d’accepter une hausse que vous jugez abusive ou décorrélée de la réalité économique de votre dossier.

Si cette augmentation découle d’une modification du risque, comme un changement de résidence, vous pouvez refuser la proposition. Ce refus entraîne généralement la résiliation, vous laissant libre de comparer les offres pour dénicher un contrat plus compétitif ailleurs.

L’avenant au contrat : le document qui officialise le changement

Pour finir, retenez qu’aucune modification ne vaut sans trace écrite officielle entre vous et l’organisme. L’assureur a l’obligation légale de vous faire parvenir un avenant au contrat pour valider la nouvelle donne.

Ce document récapitule tout : les nouveaux ayants droit, le tarif ajusté et les garanties mises à jour. Conservez-le précieusement, car c’est lui qui fait désormais foi pour vos futurs remboursements santé.

Informer sa mutuelle de tout changement de situation constitue une étape indispensable pour maintenir une couverture santé efficace. Cette démarche administrative garantit l’adéquation des garanties aux besoins réels de l’assuré et prévient d’éventuels refus de remboursement. Une mise à jour régulière du dossier assure ainsi une protection optimale et sans interruption au quotidien.

❓ Questions fréquentes

Pour informer votre organisme assureur d’un événement impactant votre contrat (déménagement, mariage, naissance), plusieurs options s’offrent à vous. La méthode la plus rapide est souvent de passer par votre espace adhérent en ligne ou l’application mobile de la mutuelle, où vous pouvez télécharger directement vos justificatifs. Vous pouvez également opter pour l’envoi d’un courrier, de préférence en recommandé avec accusé de réception, pour conserver une preuve de votre démarche.

En règle générale, c’est votre nouvelle mutuelle qui se charge d’informer l’Assurance Maladie pour activer la télétransmission (le système NOÉMIE). Cependant, il est essentiel de vérifier que votre ancien organisme s’est bien déconnecté de votre dossier. Si ce n’est pas le cas, un chevauchement peut bloquer vos remboursements automatiques, vous obligeant à intervenir manuellement sur votre compte Ameli pour régulariser la situation.

Un changement professionnel entraîne souvent une modification de votre protection sociale. Si vous rejoignez une entreprise du secteur privé, vous devrez probablement adhérer à la mutuelle collective obligatoire, ce qui justifie la résiliation de votre contrat individuel. À l’inverse, en cas de perte d’emploi indemnisée, vous pouvez bénéficier de la portabilité, c’est-à-dire le maintien gratuit de vos anciennes garanties pendant une durée limitée.

Si votre nouvelle situation professionnelle, comme l’adhésion à un contrat d’entreprise obligatoire, nécessite de quitter votre mutuelle actuelle, vous devez envoyer une demande de résiliation. Il est recommandé de le faire par lettre recommandée ou via votre espace client, en joignant impérativement un justificatif (comme l’attestation de l’employeur). La résiliation prendra généralement effet un mois après la réception de votre demande.

La gestion de la connexion se fait directement sur le site web de l’Assurance Maladie (compte Ameli), rubrique “Mes informations”. Si vous constatez que deux organismes sont enregistrés simultanément, le site vous invitera à sélectionner la mutuelle active pour vous-même et vos ayants droit. Cette action permet de rétablir le lien informatique unique nécessaire au remboursement automatique de vos soins.