- Le profil de l’assuré constitue le fondement technique sur lequel reposent les tarifs de cotisation proposés par les organismes.

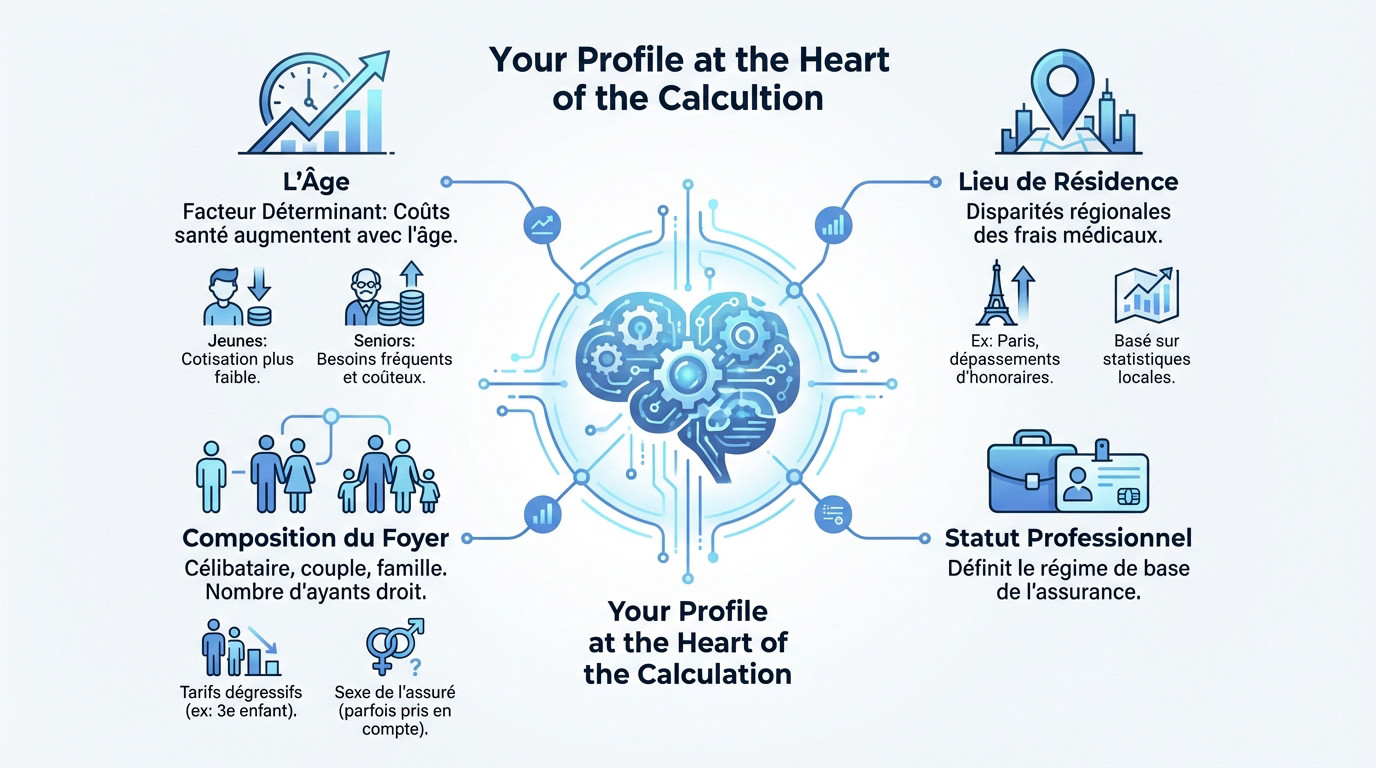

- L’âge représente le paramètre principal : les dépenses de santé augmentent naturellement avec l’avancée en âge, ce qui impacte directement le niveau de risque évalué par l’assureur.

- Des facteurs concrets comme votre zone géographique et la composition de votre foyer influencent directement la proposition tarifaire et votre budget santé.

- Comprendre ces mécanismes de coût permet de mieux anticiper votre cotisation et de sélectionner les garanties adaptées à vos besoins réels.

Pourquoi le montant de votre cotisation semble-t-il parfois difficile à anticiper alors que le calcul prix mutuelle s’appuie sur des indicateurs statistiques précis et rigoureux ? Nous expliquons ici comment des facteurs concrets tels que votre âge, votre zone géographique ou la composition de votre foyer influencent directement la proposition tarifaire des organismes. Cette compréhension des mécanismes de coût vous donnera les clés pour mieux maîtriser votre budget et sélectionner les garanties qui correspondent à vos besoins de santé.

- Les critères personnels : votre profil au cœur du calcul

- Le niveau de garanties, un levier direct sur votre cotisation

- Statut professionnel et type de contrat : des règles de calcul spécifiques

- Ce qui se cache derrière le tarif : frais de l’assureur et taxes

Les critères personnels : votre profil au cœur du calcul

Le profil de l’assuré constitue le socle technique sur lequel repose la tarification. Chaque caractéristique individuelle est analysée pour estimer le niveau de dépenses prévisible et fixer le montant juste de la cotisation.

L’âge, un facteur déterminant

L’âge constitue le paramètre principal pour les assureurs. Statistiquement, les dépenses de santé s’accroissent naturellement à mesure que les années passent. Cela dessine un profil de risque plus élevé pour l’organisme, ce qui se répercute mécaniquement sur le tarif.

Les jeunes profils accèdent logiquement à une cotisation plus faible. À l’inverse, les seniors font face à des besoins médicaux plus récurrents et onéreux. Les grilles tarifaires intègrent cette réalité économique.

Ce mécanisme de calcul est une pratique standard chez tous les assureurs. C’est une règle mathématique immuable.

Le lieu de résidence et son impact sur les tarifs

Votre département d’habitation modifie sensiblement la note finale. Cette variation reflète les disparités des frais médicaux observées sur le territoire. Les dépassements d’honoraires sont par exemple fréquents dans les grandes métropoles comme Paris.

Un assuré parisien subira souvent une majoration par rapport à un résident de province. L’écart tarifaire est parfois significatif.

Les mutuelles s’appuient sur des statistiques régionales précises sur les coûts de santé. Elles ajustent leurs grilles selon ces données.

La situation personnelle et familiale

Être seul ou en famille change la donne pour le calcul prix mutuelle. Le nombre d’ayants droit agit comme un multiplicateur.

Les éléments suivants pondèrent le montant final:

- L’âge, qui est le facteur principal

- Le lieu de résidence, pour son impact sur les frais médicaux

- La composition du foyer (célibataire, couple, famille)

- Le statut professionnel, qui définit le régime de base

Certains contrats appliquent des tarifs dégressifs ou offrent la gratuité dès le troisième enfant. Par ailleurs, le sexe de l’assuré demeure parfois un critère technique pris en compte par certains organismes.

Le niveau de garanties, un levier direct sur votre cotisation

Après avoir vu l’impact de votre profil, le deuxième pilier qui structure le prix de votre mutuelle est le niveau de protection que vous choisissez.

Des garanties de base aux options renforcées

C’est une logique implacable : plus une mutuelle santé est couvrante, plus elle est chère. Choisir ses garanties, c’est donc avant tout un arbitrage personnel entre sécurité et budget. Vous payez pour la tranquillité d’esprit que vous demandez.

Voici les postes qui font varier l’addition:

- Les soins dentaires (prothèses, orthodontie);

- Les frais d’optique (lunettes, lentilles);

- La prise en charge des dépassements d’honoraires pour les spécialistes;

- Le remboursement des médecines douces (ostéopathie, psychologie);

- Le confort hospitalier (chambre individuelle).

Ajuster ces garanties à vos besoins réels reste la méthode la plus efficace pour maîtriser votre budget.

Comprendre le lien entre base de remboursement et cotisation

Les garanties s’expriment souvent en pourcentage de la base de remboursement de la Sécurité sociale (BRSS). Concrètement, un taux de 100 % BRSS signifie que la mutuelle complète le remboursement de la Sécu jusqu’à ce tarif de référence. C’est le socle du contrat responsable.

Attention, cela ne couvre pas toujours la totalité de la dépense réelle. Le reste à charge, appelé le ticket modérateur, est alors assumé par votre complémentaire pour éviter que vous ne perdiez de l’argent.

Il est donc vital de bien comprendre la BRSS pour éviter les surprises.

L’impact des postes de soins coûteux

Certains soins, très mal remboursés par le régime général, pèsent lourdement dans le calcul prix mutuelle.

| Poste de soin | Couverture de base (Exemple) | Couverture renforcée (Exemple) | Impact sur la cotisation |

|---|---|---|---|

| Soins dentaires (Prothèses) | 100% BRSS | 300% BRSS | Élevé |

| Optique (Lunettes) | Forfait 100 € | Forfait 400 € | Très élevé |

| Hospitalisation (Chambre individuelle) | Non couvert | Forfait 70 €/jour | Moyen |

Statut professionnel et type de contrat : des règles de calcul spécifiques

La mutuelle d’entreprise : calcul collectif et avantages

Pour les salariés du secteur privé, la mutuelle d’entreprise constitue une obligation légale important. L’employeur doit financer au minimum 50% de la cotisation mensuelle. Le reste du montant demeure à votre charge exclusive.

Ici, le calcul prix mutuelle change totalement de logique pour s’adapter au groupe. L’assureur n’examine pas chaque individu, mais le profil global des effectifs: moyenne d’âge, taille de la structure ou secteur d’activité.

Ce système collectif présente des atouts financiers indéniables pour les employés:

- Participation de l’employeur (50% min);

- Part salariale déductible du revenu imposable;

- Mutualisation du risque sur l’ensemble des salariés.

La mutuelle individuelle : une tarification sur mesure

Si vous n’êtes pas couvert par un contrat collectif, la souscription devient une démarche strictement personnelle. Cette situation concerne fréquemment les retraités, les demandeurs d’emploi ou certains étudiants. Vous devez alors comparer les offres vous-même.

Le tarif dépend ici entièrement de vos critères propres, comme votre âge ou votre lieu de résidence. Aucune entreprise ne vient absorber une partie de la facture. Sans mutualisation du risque, la note finale s’avère souvent plus lourde.

Les cas des indépendants et des étudiants

Les travailleurs non-salariés (TNS) font face à des risques spécifiques nécessitant une couverture adaptée. Grâce aux contrats loi Madelin, ils peuvent déduire ces cotisations de leur revenu imposable. C’est un levier fiscal puissant pour alléger le coût réel.

Les étudiants, disposant souvent d’un budget serré, doivent se tourner vers des formules pensées pour eux. Ces offres couvrent l’indispensable sans faire exploser le portefeuille. Il est judicieux de comparer chaque mutuelle pour étudiant afin de trouver l’équilibre financier.

Ce qui se cache derrière le tarif : frais de l’assureur et taxes

Enfin, pour avoir une vision complète du prix, il faut regarder ce qui se passe “derrière le rideau”: les frais de fonctionnement de l’assureur et les taxes imposées par l’État.

Les frais de gestion et d’acquisition de l’organisme

Une partie de votre cotisation ne sert pas à rembourser les soins, mais à couvrir les coûts de fonctionnement de l’assureur. On parle ici des frais de gestion : gestion des contrats, traitement des remboursements, salaires du personnel.

S’y ajoutent les frais d’acquisition, qui correspondent aux dépenses marketing et commerciales pour trouver de nouveaux clients. Ces frais sont intégrés dans le calcul prix mutuelle global.

Ils représentent en moyenne 15 à 25% de la cotisation totale, un pourcentage non négligeable.

Les taxes et leur poids sur la cotisation finale

Les contrats de mutuelle santé sont soumis à des taxes. La principale est la Taxe de Solidarité Additionnelle (TSA), qui finance notamment la Complémentaire santé solidaire (C2S).

Son taux est appliqué directement sur le montant de la cotisation hors taxes. Cela signifie qu’une part du prix que vous payez est directement reversée à l’État pour financer des dispositifs de solidarité nationale.

Comprendre les augmentations annuelles des tarifs

Chaque année, les cotisations sont susceptibles d’augmenter. Cela s’explique par plusieurs facteurs. D’abord, votre propre vieillissement, qui vous fait changer de tranche d’âge et donc de tarif.

Ensuite, par des facteurs généraux comme l’augmentation naturelle des dépenses de santé. Par exemple, l’évolution des dépenses d’assurance maladie a un impact direct sur les coûts que les mutuelles doivent couvrir.

Comprendre le coût d’une mutuelle demande d’analyser l’ensemble des facteurs. Si l’âge et le lieu de résidence déterminent le profil de risque, le choix des garanties reste déterminant pour ajuster le budget. Enfin, les frais de gestion et les taxes expliquent une part importante du montant final de la cotisation.

❓ Questions fréquentes

Il est difficile d’établir un prix unique tant les disparités sont grandes selon les profils. Le tarif dépend essentiellement de l’âge de l’assuré et de son lieu de résidence. À titre indicatif, une personne trentenaire peut trouver des formules économiques autour de 35 à 50 euros par mois, tandis qu’un senior de 60 ans verra souvent sa cotisation dépasser les 100 euros pour des garanties équivalentes.

Le calcul d’une cotisation de mutuelle résulte du croisement de plusieurs données statistiques et personnelles. L’assureur évalue d’abord le risque de santé lié à l’âge et à la composition familiale, les dépenses médicales augmentant naturellement avec le temps et le nombre de personnes couvertes.

Pour un contrat individuel, le montant est clairement stipulé dans les conditions particulières du contrat lors de la souscription et rappelé sur les avis d’échéance annuels. Il est impossible de le calculer soi-même sans passer par une demande de devis, car les algorithmes des assureurs sont complexes.

Un taux de 200 % signifie que la mutuelle rembourse les soins jusqu’à deux fois le tarif de convention fixé par la Sécurité sociale, en incluant le remboursement de cette dernière. Cela est particulièrement utile pour couvrir les dépassements d’honoraires pratiqués par certains spécialistes.

Une garantie à 100 % couvre la totalité du tarif de base de la Sécurité sociale, ticket modérateur inclus. Cela est généralement suffisant pour des consultations chez des médecins généralistes ou spécialistes de secteur 1 qui ne pratiquent pas de dépassements d’honoraires.

La déductibilité fiscale dépend du statut de l’assuré. Pour les salariés, la part de la cotisation payée par l’employé est déductible du revenu imposable, et cela est généralement déjà pris en compte sur le net imposable de la fiche de paie.

Il n’existe pas de formule mathématique simple accessible au grand public. La tarification est le fruit de calculs actuariels complexes qui intègrent la mutualisation des risques, les probabilités de dépenses de santé par tranche d’âge et les spécificités géographiques des coûts de soins.

C’est effectivement le cas pour les salariés du secteur privé bénéficiant d’une mutuelle d’entreprise obligatoire. La part de la cotisation à la charge du salarié est directement déduite du salaire brut, et le montant apparaît sur le bulletin de salaire.