- Le coût d’une mutuelle dépend principalement de critères personnels comme l’âge, la résidence et le niveau de couverture choisi.

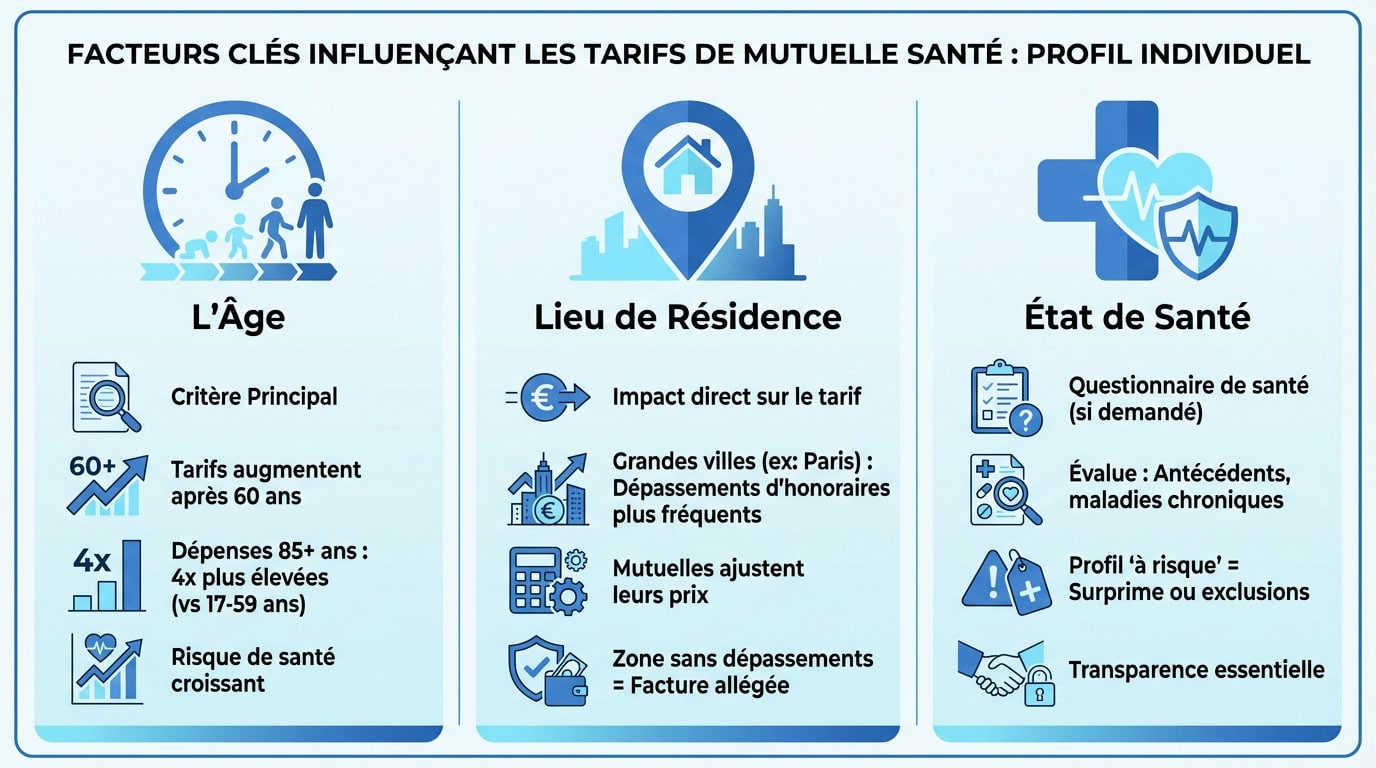

- L’âge constitue le critère de tarification le plus déterminant, les assureurs justifiant les cotisations plus élevées pour les profils seniors par l’augmentation mécanique des dépenses de santé.

- Comprendre les mécanismes de tarification permet d’anticiper les dépenses et d’ajuster son contrat pour optimiser le rapport couverture-prix.

- La situation personnelle pèse davantage que le choix des options dans le calcul de la cotisation de base.

Devant la disparité des offres sur le marché, de nombreux assurés peinent à comprendre ce qui compose réellement le coût mutuelle santé et pourquoi les tarifs varient autant d’un profil à l’autre. Ce montant ne résulte pourtant pas du hasard, mais d’une combinaison précise de critères incluant l’âge, le lieu de résidence ainsi que le niveau de couverture choisi. Identifier ces mécanismes de tarification permet de mieux anticiper les dépenses et d’ajuster son contrat pour obtenir le meilleur rapport.

- Votre profil, premier critère du tarif

- Le niveau de garanties, le cœur de votre contrat

- La composition de votre foyer et votre statut

- Les éléments externes qui influencent les cotisations

- Payer plus cher, est-ce vraiment plus rentable ?

Votre profil, premier critère du tarif

Pour comprendre le coût mutuelle santé, il faut d’abord regarder votre situation personnelle. Ce sont vos données propres, bien avant le choix des options, qui pèsent le plus lourd dans la balance tarifaire et déterminent le montant de base de votre cotisation.

L’âge, un facteur déterminant

L’âge constitue le critère principal de calcul. Les assureurs se basent sur des statistiques claires : plus on avance en âge, plus les dépenses de santé augmentent mécaniquement. C’est une réalité comptable inévitable.

Les chiffres illustrent bien cette progression. Les tarifs augmentent significativement après 60 ans. On constate d’ailleurs que la dépense remboursable est quatre fois plus élevée pour les plus de 85 ans que pour les 17-59 ans.

La logique de l’assureur suit cette courbe. Le risque de santé grandissant justifie une cotisation plus élevée pour les profils seniors.

Votre lieu de résidence

Votre adresse a un impact direct sur le tarif de sa complémentaire santé. Ce n’est pas un simple détail administratif pour l’organisme assureur.

Cela s’explique par les pratiques tarifaires locales. Dans certaines régions ou grandes villes comme Paris, les dépassements d’honoraires des médecins spécialistes sont plus fréquents et plus élevés. Les mutuelles ajustent leurs prix.

Vivre dans une zone à faible pratique de dépassements peut donc alléger la facture de sa mutuelle. C’est une disparité territoriale de fait.

Votre état de santé

Le questionnaire de santé joue un rôle pivot. Bien qu’il ne soit pas systématique pour tous les contrats, il peut être demandé lors de la souscription.

Ce document évalue précisément votre situation : les antécédents médicaux, les maladies chroniques ou encore les hospitalisations passées. Cela permet à l’assureur d’évaluer le niveau de risque.

La conséquence est financière: un profil jugé “à risque” peut entraîner une surprime sur la cotisation ou des exclusions de garantie sur certaines pathologies. La transparence est donc de mise.

- L’âge de l’assuré

- Son lieu de résidence

- Son état de santé et ses antécédents

Le niveau de garanties, le cœur de votre contrat

Après avoir vu comment votre profil personnel influe sur le tarif, penchons-nous sur le deuxième pilier du coût : les choix que vous faites dans votre contrat.

Les pourcentages de remboursement, à bien comprendre

Le niveau de remboursement choisi reste le levier le plus puissant pour moduler le coût mutuelle santé. C’est le curseur central de la personnalisation de votre contrat et, par conséquent, de son prix final.

Attention à ne pas mal interpréter les chiffres. Un remboursement affiché à 100% ne signifie pas que tous vos frais sont couverts, mais que vous percevez 100% de la Base de Remboursement de la Sécurité Sociale (BRSS). Ce tarif de convention est souvent inférieur à ce que vous payez réellement.

Pour espérer couvrir les dépassements d’honoraires fréquents chez les spécialistes, il faut viser des taux de 200%, 300%, voire davantage.

Les postes de soins qui pèsent sur la facture

Certains besoins de santé sont particulièrement onéreux et très mal pris en charge par l’Assurance Maladie obligatoire. Ce sont précisément ces garanties renforcées qui font grimper mécaniquement le montant de votre cotisation mensuelle.

Trois postes principaux alourdissent la note: les soins dentaires (notamment les prothèses et l’orthodontie), l’optique pour les verres complexes, et les aides auditives, souvent très coûteuses.

D’autres options de confort pèsent aussi dans la balance. L’ajout de forfaits pour les médecines douces comme l’ostéopathie ou la prise en charge d’une chambre particulière en cas d’hospitalisation augmente le niveau de protection et donc le prix.

| Poste de soins | Formule Économique (ex : 100% BRSS) | Formule Confort (ex : 200% BRSS) | Formule Premium (ex : 400% BRSS / frais réels) |

|---|---|---|---|

| Consultation spécialiste (OPTAM) | Remboursement basique | Couverture partielle dépassements | Couverture totale dépassements |

| Prothèse dentaire | Reste à charge élevé | Reste à charge modéré | Reste à charge minime |

| Lunettes (verres complexes) | Forfait basique | Forfait amélioré | Forfait élevé |

| Chambre particulière | Non incluse | 40€ / jour | 80€ / jour ou frais réels |

| Coût mensuel estimatif | ~35€ / mois | ~70€ / mois | ~120€ / mois |

Les autres mécanismes du contrat à connaître

Il faut également surveiller le délai de carence imposé par l’assureur. C’est une période d’attente, souvent de un à trois mois en début de contrat, durant laquelle certaines garanties coûteuses ne s’appliquent pas encore.

Son impact financier est direct : un contrat sans aucun délai de carence est souvent plus cher. L’organisme doit en effet assumer un risque de remboursement immédiat pour des soins onéreux dès votre adhésion.

Enfin, la franchise est un levier intéressant. Accepter qu’une petite somme reste à votre charge chaque année sur certains actes peut permettre de réduire la cotisation mensuelle de façon notable.

La composition de votre foyer et votre statut

Votre profil et vos garanties sont fixés. Mais le prix dépend aussi de votre situation personnelle et professionnelle.

Seul, en couple ou en famille

Assurer une seule personne coûte logiquement moins cher qu’un foyer complet. C’est mathématique : plus il y a de bénéficiaires, plus le risque à couvrir augmente.

Pourtant, les contrats familiaux changent la donne en mutualisant ce risque. Le montant global grimpe, certes, mais le tarif par personne revient souvent moins cher que d’empiler des contrats individuels séparés pour chaque membre de la famille.

Sachez aussi que de nombreuses mutuelles offrent des réductions, voire la gratuité totale, dès le troisième enfant rattaché au contrat.

Salarié, indépendant ou étudiant : des contrats différents

Pour les salariés du privé, le coût mutuelle santé est amorti : la mutuelle d’entreprise est obligatoire. Votre employeur finance au minimum 50 % de la cotisation, ce qui allège considérablement la charge.

Ces contrats collectifs se révèlent souvent bien plus avantageux financièrement. Négociés pour un grand nombre d’assurés, ils permettent d’obtenir des tarifs très compétitifs impossibles à décrocher seul.

La situation est différente pour les autres statuts. Les indépendants ou les retraités doivent souscrire un contrat individuel, généralement plus onéreux car sans participation patronale. Les étudiants se retrouvent dans la même situation et doivent gérer leur propre adhésion.

Les éléments externes qui influencent les cotisations

L’évolution générale des dépenses de santé

Les organismes assureurs ajustent régulièrement leurs grilles tarifaires pour s’aligner sur l’augmentation globale des coûts médicaux en France. Cette inflation naturelle des soins pèse lourdement sur l’équilibre technique des contrats.

En parallèle, on constate un désengagement progressif de la Sécurité sociale sur certains postes de dépenses courants. Ce mécanisme transfère mécaniquement une part plus importante du remboursement vers les complémentaires, qui répercutent ensuite ce coût supplémentaire sur les adhérents.

La réforme 100% Santé a aussi modifié la donne en augmentant les prestations, redéfinissant ainsi le rôle d’une complémentaire santé dans la prise en charge.

La fiscalité et les frais de gestion des assureurs

Il est important de comprendre que les cotisations versées ne servent pas uniquement à financer les soins. Une part non négligeable du budget des ménages est en réalité absorbée par la fiscalité pesant sur les contrats.

La principale charge est la Taxe de Solidarité Additionnelle (TSA), qui s’applique à la majorité des contrats responsables. Les hausses successives de ces taxes gouvernementales se répercutent quasi systématiquement et directement sur le montant final payé par les assurés.

À cela s’ajoutent les frais de gestion inhérents à chaque organisme. Ils couvrent le fonctionnement de l’entreprise, le traitement des dossiers et la gestion administrative, représentant parfois une part substantielle de la prime.

- désengagement de la Sécurité Sociale

- Les taxes appliquées aux contrats de santé

- frais de gestion et d’administration des mutuelles

La tendance à la hausse des tarifs

Les données récentes permettent de mieux contextualiser cette dynamique inflationniste sur le marché. On observe une hausse moyenne de plus de 8% en 2024, et les prévisions confirment que la hausse des cotisations en 2024 et 2025 reste une tendance forte.

Cette augmentation du coût mutuelle santé constitue une réalité économique durable. Elle est la conséquence directe des facteurs démographiques et structurels qui pèsent sur le système de santé actuel.

Payer plus cher, est-ce vraiment plus rentable ?

Face à ces coûts qui grimpent, la question se pose : faut-il systématiquement choisir le moins cher ou un tarif élevé est-il parfois un meilleur calcul ?

Calculer l’amortissement de vos garanties

Quand on analyse le coût mutuelle santé, une cotisation plus élevée ne doit pas effrayer. Elle représente un investissement qui peut être rapidement amorti si vous avez des besoins de santé spécifiques. C’est une simple question de mathématiques.

Regardons les chiffres avec un exemple concret. Une formule renforcée en dentaire coûte environ 300 euros de plus par an qu’une offre basique. Pourtant, le reste à charge sur une seule couronne dépasse souvent ce montant. Le calcul est vite fait.

L’équation est souvent limpide : le supplément de cotisation annuel reste bien inférieur à la facture réelle du soin. Le gain est immédiat.

Évaluer la valeur au-delà du prix affiché

Le meilleur contrat n’est pas le moins cher, mais celui avec le meilleur rapport garanties/prix pour vos besoins. Une couverture bradée cache souvent des failles. C’est l’équilibre qui compte.

Misez sur l’anticipation. Vos besoins de santé actuels ne sont pas forcément ceux de demain. Une bonne couverture est aussi une sécurité face aux aléas. Mieux vaut prévenir que guérir.

La valeur réelle inclut aussi la qualité du service client et la réactivité des équipes. La rapidité des remboursements et l’accès à un réseau de soins compétent sont vitaux. Ces éléments ne sont pas dans le prix mais sont essentiels.

- Quels sont mes frais de santé récurrents (lunettes, dentiste) ?

- Ai-je des projets qui engendreront des frais (maternité, opération) ?

- Le surcoût annuel de la garantie est-il inférieur au coût d’un seul soin non couvert ?

Le prix d’une complémentaire santé dépend donc de l’équilibre entre votre profil personnel, les garanties choisies et le contexte économique global. Bien identifier ses besoins réels permet de moduler ces critères efficacement. L’enjeu consiste à sécuriser sa santé tout en maîtrisant son budget, en privilégiant le rapport qualité-prix plutôt que le tarif le plus bas.

❓ Questions fréquentes

Il est difficile d’établir un prix unique tant les disparités sont grandes selon les profils. Le tarif dépend essentiellement de l’âge de l’assuré, de son lieu de résidence et du niveau de garanties souscrit. À titre indicatif, pour une couverture senior standard, la cotisation moyenne avoisine les 124 € par mois en 2025. Ce montant peut toutefois varier significativement, débutant autour d’une soixantaine d’euros pour des formules basiques et pouvant dépasser 150 € pour des contrats haut de gamme incluant de forts remboursements en optique et dentaire.

À 40 ans, la cotisation d’une mutuelle santé reste généralement moins élevée que pour les tranches d’âge supérieures. Le coût augmente avec l’âge : autour de 76 € en moyenne pour la tranche 50-55 ans, contre des tarifs plus bas pour un quadragénaire, qui représente un risque de santé moins important aux yeux de l’assureur. Le prix final dépend aussi de la composition du foyer et des options choisies.

Souscrire une mutuelle à titre individuel représente souvent un effort financier plus important que l’adhésion à un contrat collectif d’entreprise. En effet, dans le cadre individuel, l’assuré supporte l’intégralité de la cotisation, sans la participation de l’employeur qui finance au moins 50 % des contrats salariés. On observe ainsi qu’une couverture individuelle peut coûter 30 à 50 % plus cher qu’un contrat de groupe à garanties équivalentes. Ce type de contrat concerne principalement les étudiants, les travailleurs indépendants et les retraités.

Le mécanisme de tarification des mutuelles repose sur un principe d’équilibre : plus les garanties sont élevées, notamment sur les postes coûteux comme le dentaire ou l’optique, plus la cotisation mensuelle augmente. Pour obtenir un tarif contenu tout en étant bien couvert sur l’essentiel, il est recommandé de se tourner vers les contrats responsables incluant le dispositif 100 % Santé. Ce panier de soins permet d’accéder à des lunettes, des prothèses dentaires et des aides auditives sans reste à charge, évitant ainsi de souscrire à des options onéreuses.