L’adhésion à la mutuelle obligatoire d’entreprise peut être refusée dans certains cas précis : couverture par le conjoint, contrat individuel existant, bénéfice de la CSS ou statut d’apprenti avec cotisation élevée. Ces dispenses légales évitent les doubles cotisations tout en maintenant une protection santé adaptée.

- Le fonctionnement de la mutuelle d’entreprise obligatoire

- Les situations légales permettant de refuser l’adhésion

- Les formalités pour valider une demande de dispense

- Les effets du refus sur la protection sociale à long terme

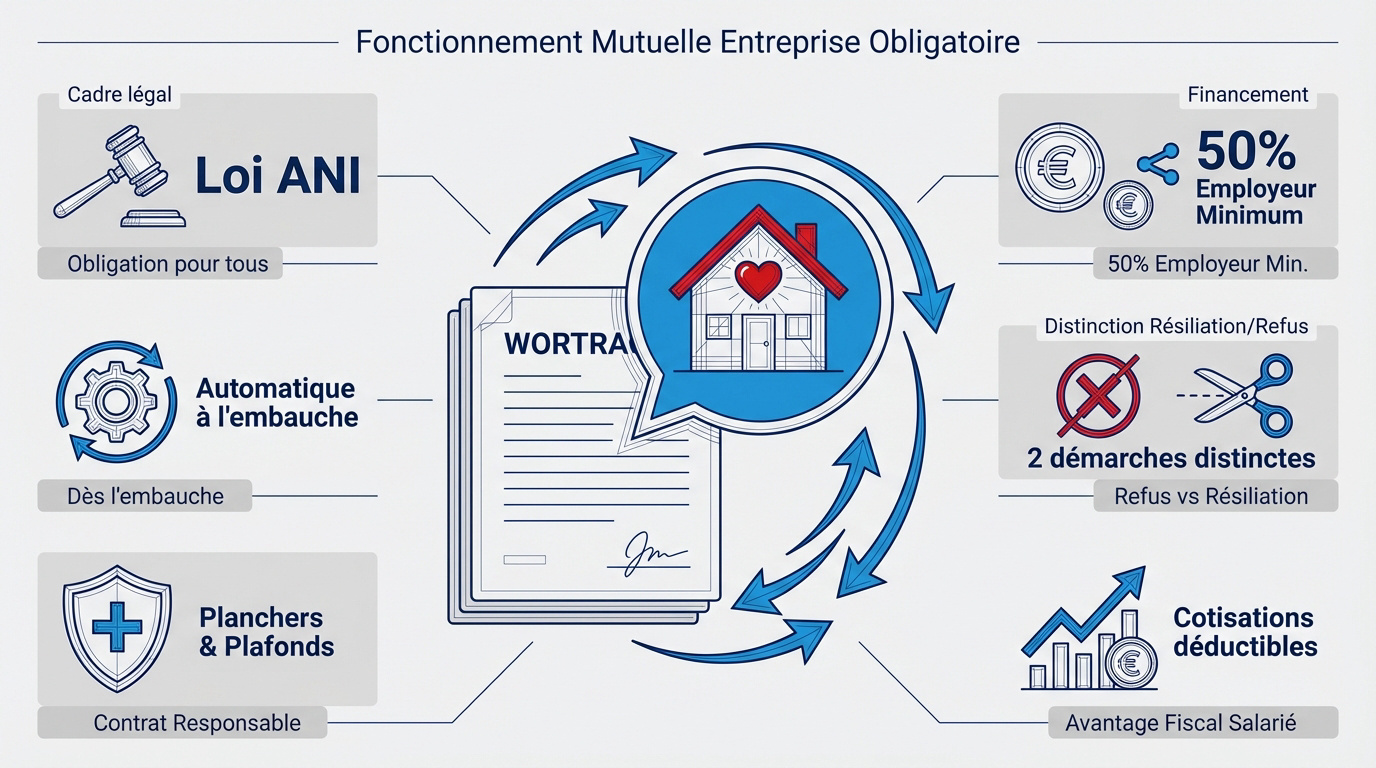

Le fonctionnement de la mutuelle d’entreprise obligatoire

Le cadre légal de l’adhésion pour les salariés

La loi ANI impose une couverture santé collective à toutes les entreprises privées. Cette règle assure une protection de base à chaque collaborateur, quelle que soit la taille de la structure.

L’adhésion est automatique dès l’embauche. L’employeur finance obligatoirement au moins 50 % de la cotisation globale. La loi fixe une prise en charge minimale pour les soins courants.

La distinction entre résiliation et refus d’adhésion

Refuser la mutuelle de groupe ne résilie pas votre contrat personnel. Ce sont deux démarches distinctes. Vous devez agir sur les deux fronts pour éviter de payer deux cotisations inutilement.

Il est crucial de coordonner les dates d’échéance. Cela évite les trous de garantie entre vos deux couvertures lors de la transition vers le contrat collectif.

Les spécificités du contrat responsable et solidaire

Le contrat responsable impose des planchers et plafonds de remboursement précis. C’est la norme pour la majorité des entreprises aujourd’hui afin de réguler les dépenses de santé.

Les cotisations sont déductibles du salaire brut, ce qui réduit votre impôt. Mais peut-on se passer d’une mutuelle santé ? La question reste pertinente pour certains profils spécifiques.

Les situations légales permettant de refuser l’adhésion

La couverture par la Complémentaire Santé Solidaire

Les bénéficiaires de la CSS peuvent demander une dispense d’adhésion. Ce droit est ouvert tant que l’aide est active. Il faut fournir l’attestation chaque année.

Le cas du contrat individuel déjà en place autorise une dispense temporaire jusqu’à l’échéance annuelle du contrat.

Le salarié rejoint ensuite le régime collectif. Vous trouverez des précisions sur la fin de validité du contrat individuel via ce lien.

Le statut d’ayant droit et les régimes spécifiques

Si la mutuelle du conjoint est familiale et obligatoire, vous pouvez refuser la vôtre. La Cour de cassation a confirmé ce droit en juin 2023. C’est une avancée majeure pour les couples.

Le régime Alsace-Moselle ou les contrats Madelin sont des exceptions géographiques ou professionnelles. Elles permettent souvent de décliner l’offre collective. Comparez alors les garanties entre mutuelle fonctionnaire ou mutuelle d’entreprise.

Les conditions pour les contrats courts et le temps partiel

Pour les CDD de moins de 12 mois, la dispense est de droit si vous avez une autre couverture. C’est plus simple pour les missions courtes.

Concernant les apprentis et temps partiels, si la cotisation dépasse 10% du salaire, le refus est possible.

- CDD < 12 mois : Dispense selon l’acte juridique.

- Apprentis : Cotisation > 10% du salaire.

- Temps partiel très réduit : Accès au versement santé.

Les formalités pour valider une demande de dispense

La rédaction de la demande et les justificatifs requis

La demande doit être écrite. Précisez le motif exact de la dispense. N’oubliez pas de mentionner que vous connaissez les conséquences.

Joignez les preuves nécessaires. Il peut s’agir d’une attestation d’un autre assureur. Sans ces documents, l’employeur refusera votre demande d’informer son employeur par écrit.

Le rôle de l’employeur et la conservation des preuves

L’entreprise est responsable devant l’URSSAF. Elle doit garder une trace de chaque dispense. C’est une obligation de contrôle stricte. En cas d’oubli, les sanctions financières tombent. Soyez donc coopératif avec vos RH.

Certaines dispenses demandent un renouvellement annuel. Surveillez bien votre calendrier pour rester en règle.

Le bénéfice du versement santé pour certains profils

Qu’est-ce que le versement santé ? C’est un chèque versé par l’employeur. Il aide à financer votre contrat individuel externe.

Il vise les contrats courts ou temps partiels. C’est une alternative équitable à la mutuelle de groupe. Vérifiez votre éligibilité auprès de votre direction.

| Cas de dispense | Justificatif à fournir | Durée de validité |

|---|---|---|

| CSS | Attestation CSS | Annuelle |

| Contrat individuel | Certificat d’adhésion | Jusqu’à échéance |

| Ayant droit conjoint | Attestation employeur conjoint | Annuelle |

| CDD court | Copie du contrat | Durée du contrat |

Les effets du refus sur la protection sociale à long terme

La perte du droit à la portabilité après la rupture de contrat

La portabilité permet de garder sa mutuelle gratuitement. C’est un filet de sécurité précieux. Elle dure jusqu’à douze mois.

Le refus d’adhésion entraîne la perte totale du droit à la portabilité (maintien gratuit des garanties) en cas de chômage.

Si vous avez refusé l’adhésion, vous perdez ce droit. Pas de cotisation, pas de maintien de garanties au chômage. C’est un risque financier non négligeable. Réfléchissez-y à deux fois avant de dire non.

Peut-être faudra-t-il changer de mutuelle après un changement de situation.

Les modalités pour rejoindre le contrat collectif ultérieurement

Rien n’est définitif dans votre choix. Vous pouvez demander à adhérer plus tard. Il suffit de signaler la fin de votre motif de dispense.

Un changement de situation familiale aide aussi. Mariage, naissance ou perte d’emploi du conjoint sont des déclencheurs. L’adhésion se fait alors sans délai de carence.

Contactez vos ressources humaines. Ils vous guideront dans les nouvelles démarches. C’est souvent plus simple qu’on ne l’imagine.

Savoir quand changer de mutuelle santé est alors essentiel pour votre couverture future.

Des dispenses légales permettent de refuser la mutuelle d’entreprise obligatoire selon votre situation : couverture par le conjoint, contrat individuel existant, bénéfice de la CSS ou cotisation trop élevée pour les apprentis. Formalisez rapidement votre demande par écrit avec les justificatifs requis pour sécuriser votre protection santé.

❓ Questions fréquentes

Oui, il est tout à fait possible de décliner l’adhésion au contrat collectif si vous disposez déjà d’une couverture santé personnelle. Cette dispense est toutefois temporaire : elle reste valable uniquement jusqu’à la date d’échéance annuelle de votre contrat individuel. À ce moment-là, vous devrez rejoindre la mutuelle de votre employeur.

C’est effectivement une situation qui permet de refuser la mutuelle de votre entreprise. Si vous bénéficiez déjà d’une protection en tant qu’ayant droit (via votre conjoint ou partenaire de PACS), vous pouvez demander une dispense. Cela s’applique que le régime de votre conjoint soit un contrat collectif d’entreprise, un contrat Madelin, ou un régime spécifique comme celui d’Alsace-Moselle.

Les salariés en contrat à durée déterminée disposent de plusieurs options selon la durée de leur mission. Pour un CDD de moins de 12 mois, la dispense est possible si l’acte juridique de l’entreprise le prévoit, sans que vous ayez besoin de justifier d’une autre couverture. Pour un CDD de plus de 12 mois, le refus est également possible sous réserve de prouver que vous bénéficiez déjà d’une protection complémentaire par ailleurs.

Les apprentis bénéficient de conditions de dispense spécifiques liées au montant de leur rémunération. Si la cotisation à la mutuelle représente 10 % ou plus de votre salaire brut, vous avez le droit de refuser l’adhésion, à condition que les modalités de l’entreprise (convention collective ou décision unilatérale) autorisent ce motif.

Si vous êtes bénéficiaire de la Complémentaire Santé Solidaire, vous avez le droit de demander une dispense d’adhésion à la mutuelle d’entreprise. Ce droit est valable tant que vous profitez de ce dispositif d’aide sociale.