Gérer la santé d’une tribu nombreuse peut vite devenir un défi budgétaire face à la multiplication des consultations et des soins imprévus. Choisir une mutuelle famille nombreuse adaptée permet de concilier une protection complète pour chaque enfant avec une gestion sereine des finances du foyer. Cet article détaille les garanties prioritaires, comme l’orthodontie ou le dispositif 100 % Santé, tout en révélant les avantages spécifiques tels que la gratuité des cotisations dès le troisième enfant.

- Les critères de sélection d’une mutuelle famille nombreuse performante

- 3 garanties de soins prioritaires pour une couverture complète

- Comment réduire le coût des cotisations pour toute la tribu ?

- Des services d’assistance pensés pour simplifier le quotidien

- Les points de vigilance pour une gestion administrative fluide

Les critères de sélection d’une mutuelle famille nombreuse performante

Après avoir planté le décor sur l’importance d’une protection adaptée, abordons les piliers pour choisir le bon contrat.

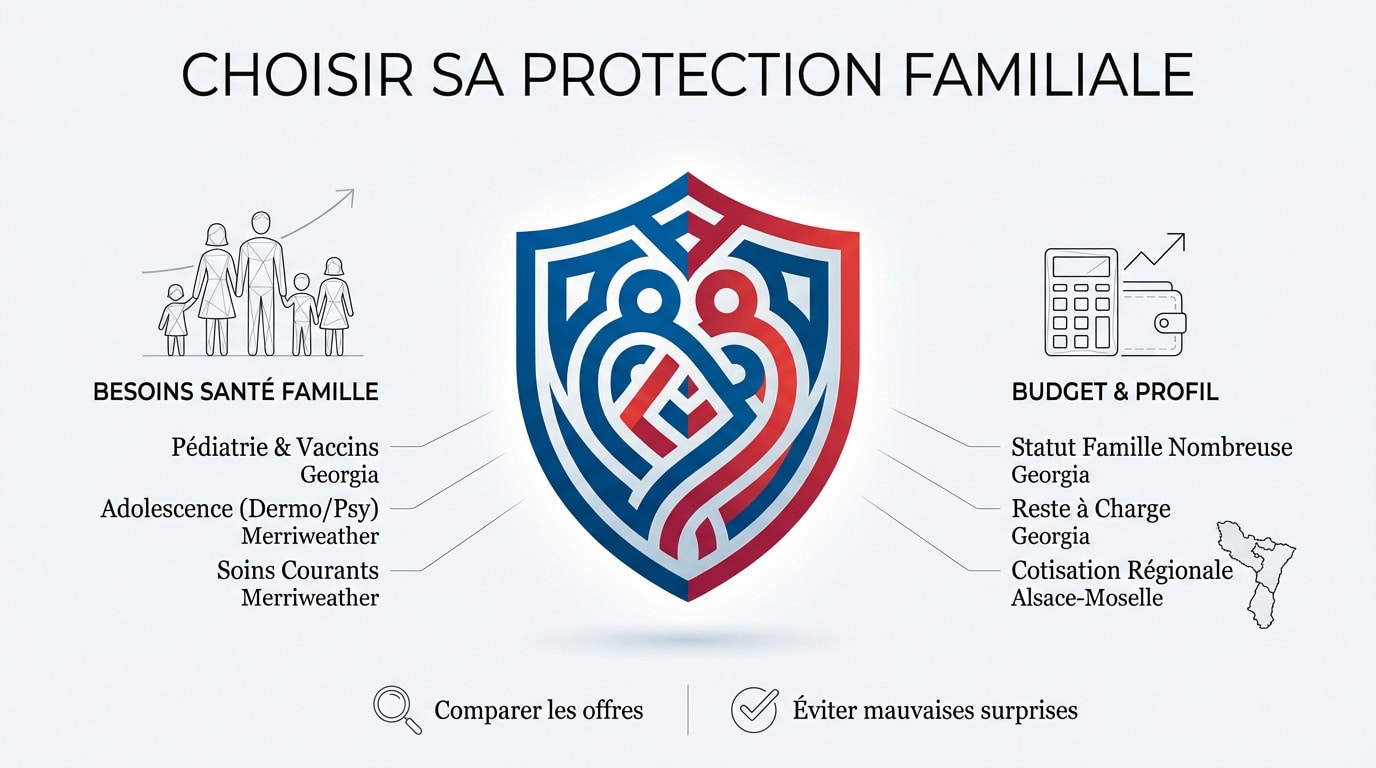

Identifier les besoins de santé selon l’âge des enfants

Il est primordial de lister les visites chez le pédiatre et les vaccins. Chaque enfant a son propre rythme. Un inventaire rigoureux reste la base.

Anticipez l’adolescence avec les besoins en dermatologie ou santé mentale. Les hormones changent la donne rapidement. Prévoyez ces garanties dès maintenant pour ne pas être pris de court.

Lister les besoins par tranche d’âge : pédiatrie pour les petits, orthodontie pour les adolescents.

Mentionnez les soins courants comme la médecine générale. Une famille nombreuse multiplie les passages au cabinet. C’est un poste de dépense central.

Soyez précis sur vos attentes. Un bon inventaire évite les mauvaises surprises.

Définir le profil du foyer et le budget disponible

Le statut de famille nombreuse commence souvent à trois enfants. Les assureurs ont des grilles spécifiques. Vérifiez bien votre éligibilité.

Évaluez le reste à charge acceptable chaque mois. Le budget doit rester stable sur l’année. Ne visez pas trop haut inutilement.

Plusieurs facteurs influençant le prix d’une mutuelle montrent que la localisation géographique joue un rôle majeur. L’Alsace-Moselle reste par exemple plus abordable.

Comparez les offres sérieusement. Votre portefeuille vous remerciera rapidement.

3 garanties de soins prioritaires pour une couverture complète

Une fois vos besoins listés, il est temps de regarder sous le capot des contrats pour dénicher les garanties qui comptent vraiment.

La prise en charge des soins courants et de l’hospitalisation

Le ticket modérateur doit être couvert à 100 %. C’est la base pour éviter de payer de votre poche. Ne négligez jamais ce point.

Les dépassements d’honoraires des chirurgiens coûtent cher. Une bonne mutuelle prend en charge ces frais supplémentaires. C’est vital en cas d’opération.

Une mutuelle santé économique peut suffire si elle cible bien ces postes. Vérifiez toujours les forfaits hospitaliers inclus.

Le financement de l’orthodontie et des équipements optiques

L’orthodontie est le gouffre financier des parents d’ados. Les forfaits annuels sont préférables aux pourcentages flous. Vérifiez les montants par semestre. Anticipez ces soins coûteux.

Pour l’optique, les casses de lunettes sont fréquentes. Choisissez une garantie avec un renouvellement flexible.

Pensez à une surcomplémentaire santé pour booster ces postes spécifiques. Cela limite l’impact des frais dentaires imprévus.

Le fonctionnement du dispositif 100 % Santé pour la tribu

Le 100 % Santé permet d’éliminer le reste à charge. Cela concerne l’optique et le dentaire. C’est un soulagement pour les grandes familles.

- Lunettes de vue de classe A

- Couronnes dentaires et bridges

- Appareils auditifs spécifiques

Ce panier de soins est obligatoire. Votre assureur doit vous le proposer systématiquement. La mutuelle famille nombreuse : quelles garanties pour protéger toute la tribu ? repose souvent sur ce socle.

Comment réduire le coût des cotisations pour toute la tribu ?

Avoir de bonnes garanties c’est bien, mais les payer au juste prix, c’est encore mieux pour votre sérénité financière.

Profiter de la gratuité à partir du troisième enfant

De nombreux assureurs offrent la gratuité de la mutuelle dès le troisième enfant. C’est un avantage majeur pour le budget. Vérifiez bien les conditions d’âge imposées.

Certaines offres incluent la gratuité pour le nouveau-né. Cela dure souvent jusqu’au premier anniversaire de l’enfant.

Certaines offres incluent aussi la gratuité pour le nouveau-né. Cela dure souvent jusqu’au premier anniversaire. C’est un cadeau non négligeable.

Consultez notre guide sur la mutuelle famille pas chère pour trouver ces pépites. Ces solutions s’adaptent aux réalités des parents.

Ne passez pas à côté. Ces économies cumulées sont impressionnantes.

Arbitrer entre mutuelle d’entreprise et contrat individuel

La mutuelle d’entreprise est souvent obligatoire. L’employeur paie au moins la moitié de la cotisation. C’est un avantage fiscal et financier réel.

Étudiez les différences mutuelle collective et individuelle pour faire le bon choix. La décision dépend de votre foyer.

Parfois, le contrat individuel est plus souple. Il s’adapte mieux aux besoins très spécifiques de chacun. Comparez le coût total avec les ayants droit. Le calcul peut vous surprendre.

Faites vos simulations. Chaque situation familiale est unique et mérite réflexion.

Des services d’assistance pensés pour simplifier le quotidien

Au-delà des simples remboursements, une mutuelle moderne doit vous épauler concrètement quand la logistique familiale déraille.

L’accès à la téléconsultation et aux réseaux de soins

La téléconsultation sauve vos soirées et week-ends. Un médecin vous répond sans déplacement. C’est un gain de temps précieux.

Les réseaux de soins proposent des tarifs réduits. Vous profitez de prix négociés chez les opticiens. La qualité reste au rendez-vous.

| Service | Avantage Famille | Disponibilité |

|---|---|---|

| Téléconsultation | Diagnostic rapide sans trajet | 7j/7 |

| Réseaux d’optique | Équipements à prix négociés | Permanente |

| Tiers-payant | Aucune avance de frais | Pharmacie et labo |

| Analyse de devis | Contrôle des restes à charge | Sur demande |

Utilisez ces outils numériques. Ils sont inclus dans votre contrat global.

Les aides concrètes en cas d’imprévu de santé

Si un parent est immobilisé, l’aide ménagère intervient. Elle gère le quotidien de la maison. C’est un soutien moral énorme.

La garde d’enfants malades est aussi possible. Cela évite de poser des jours de congés. Votre mutuelle s’occupe de tout.

Vérifiez les plafonds de ces prestations d’assistance. Certaines sont limitées à quelques heures par an. Lisez bien les petites lignes du contrat. Ne soyez pas déçus.

Ces services sont essentiels. Ils font la différence en cas de coup dur.

Les points de vigilance pour une gestion administrative fluide

Pour finir, ne laissez pas la paperasse gâcher votre protection en ignorant les règles de gestion de base.

Le rattachement des ayants droit et des familles recomposées

Inscrire son conjoint est souvent une formalité simple. Il suffit de transmettre une attestation de droits à l’assureur. Effectuez cette démarche dès la souscription initiale du contrat.

Pour les familles recomposées, la gestion est spécifique. Les beaux-enfants peuvent être rattachés sous certaines conditions. Renseignez-vous précisément sur les justificatifs demandés par votre organisme.

Il est utile de consulter les spécificités d’une mutuelle après divorce pour anticiper ces changements. Cette étape permet de maintenir une couverture cohérente pour tous.

La clarté administrative évite les retards de remboursement. Mettez vos dossiers à jour régulièrement auprès de la Sécurité sociale.

La compréhension des délais de carence et des tableaux de garanties

Le délai de carence est une période sans remboursement effectif. Il s’applique souvent sur les soins lourds comme l’orthodontie ou les prothèses. Soyez vigilants lors d’un changement d’assureur.

Un remboursement à 100 % BRSS ne signifie pas un remboursement intégral des frais réels, surtout en cas de dépassements d’honoraires.

Apprenez à lire les taux basés sur la BRSS. Un taux de 100 % couvre uniquement le tarif de base officiel. C’est une confusion très fréquente chez les assurés.

Vous pouvez vous informer sur la relation entre mutuelle santé et budget pour mieux décrypter les tableaux. Cela aide à évaluer le coût réel des cotisations.

Prenez le temps d’analyser chaque ligne du contrat. Une bonne lecture des garanties pour votre mutuelle famille nombreuse : quelles garanties pour protéger toute la tribu ? assure une protection optimale.

Choisir une couverture adaptée permet de concilier budget maîtrisé et soins de qualité grâce au 100 % Santé et à la gratuité dès le troisième enfant. Anticipez dès maintenant les besoins en orthodontie ou en assistance pour garantir la sérénité de votre foyer. Une protection familiale optimisée est le socle d’un avenir serein pour toute la tribu.

❓ Questions fréquentes

Le rattachement des enfants en tant qu’ayants droit dépend généralement de leur situation. La plupart des contrats couvrent les enfants jusqu’à 20 ans s’ils sont sans activité. Cette protection peut souvent être prolongée jusqu’à la veille de leur 26ème anniversaire sur présentation d’un certificat de scolarité pour des études supérieures.

Oui, de nombreux organismes proposent des avantages tarifaires significatifs pour les familles nombreuses, incluant parfois la gratuité de la cotisation à partir du troisième enfant assuré. Ces offres permettent de couvrir une fratrie de trois, quatre enfants ou plus sans augmenter le coût de la prime pour les plus jeunes.

Le délai de carence, ou délai d’attente, est une période de quelques mois après la souscription durant laquelle certaines garanties ne sont pas encore activées. Ce mécanisme est souvent appliqué pour les postes coûteux comme l’orthodontie, l’optique ou les prothèses dentaires afin de limiter les risques financiers de l’assureur.

Le dispositif 100 % Santé est une réforme permettant d’accéder à des soins et des équipements essentiels sans aucun reste à charge pour la famille. Il concerne spécifiquement trois domaines clés : l’optique (lunettes), le dentaire (couronnes et bridges) et l’audiologie.

Au-delà des remboursements, les contrats familiaux incluent souvent des services d’assistance pour pallier les difficultés du quotidien. En cas d’hospitalisation ou d’immobilisation d’un parent, la mutuelle peut organiser et financer l’intervention d’une aide-ménagère pour l’entretien du foyer.