Pourquoi le prix d’une mutuelle varie-t-il autant d’un contrat à l’autre alors que vos besoins semblent identiques ? Ce montant n’est pas aléatoire, car il dépend de critères précis comme votre âge, votre lieu de résidence ou votre statut professionnel, notamment pour les travailleurs non-salariés. Découvrez comment ces paramètres et vos choix de garanties influencent votre cotisation pour mieux ajuster votre budget santé sans renoncer à une protection de qualité.

- Les facteurs personnels qui déterminent le prix de la mutuelle

- Comment la localisation géographique impacte-t-elle le tarif ?

- Le poids des garanties choisies sur le montant final

- 3 leviers concrets pour optimiser son budget santé

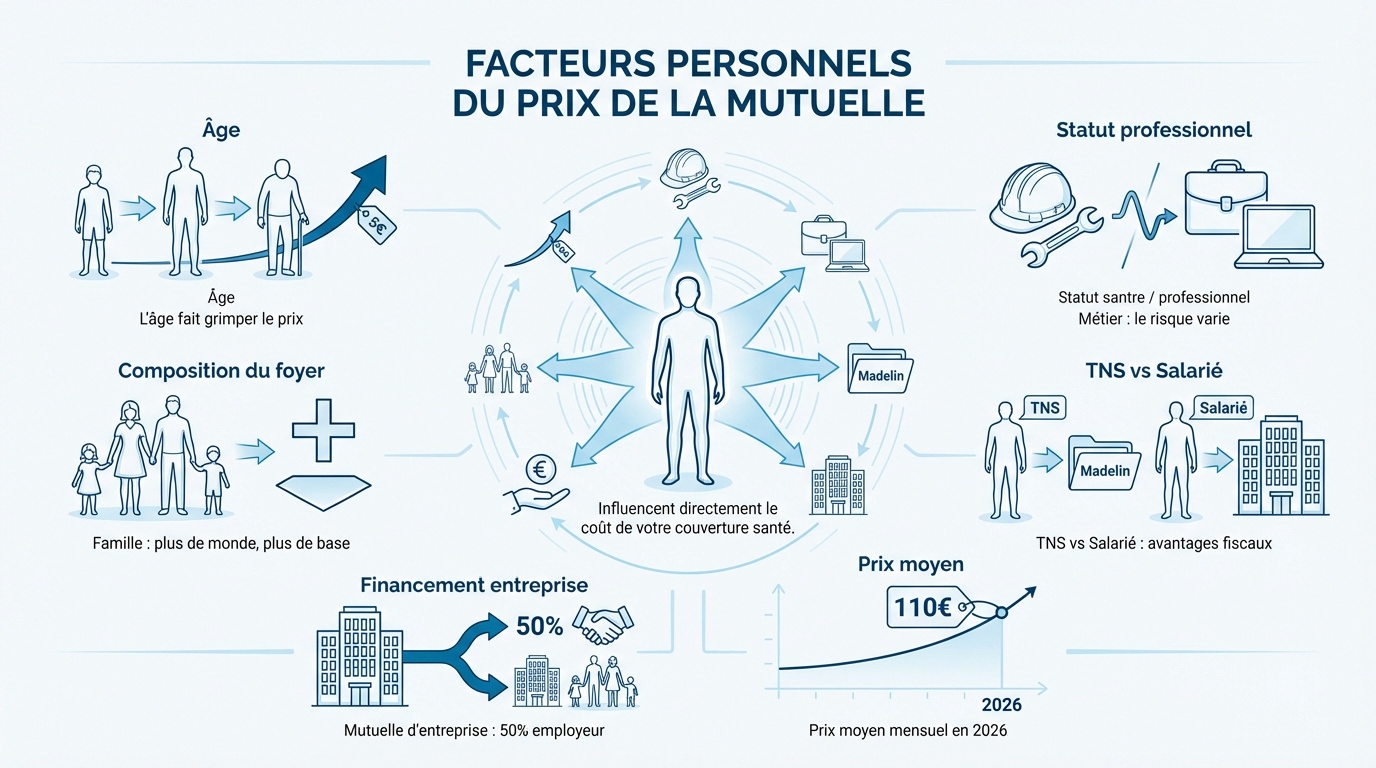

Les facteurs personnels qui déterminent le prix de la mutuelle

Après avoir posé le cadre général du budget santé, il est essentiel de comprendre que le tarif n’est jamais le fruit du hasard mais dépend d’abord de qui vous êtes.

L’influence de l’âge et de la composition du foyer

Les assureurs calculent le risque selon l’âge. Plus on vieillit, plus les pépins de santé augmentent statistiquement. C’est une réalité mathématique. Les cotisations grimpent donc chaque année de manière automatique.

Ajouter un conjoint ou des enfants modifie la structure du contrat. Souvent, les tarifs sont dégressifs pour le troisième enfant. Pourtant, le socle de base s’élargit forcément.

Le prix moyen mensuel est estimé à 110 euros en 2026. Cette évolution du coût moyen inquiète de nombreux foyers.

Le prix moyen mensuel d’une complémentaire santé est estimé à 110 euros pour l’année 2026.

Le rôle du statut professionnel dans l’évaluation du risque

Le métier impacte la sinistralité. Un artisan n’a pas les mêmes risques qu’un consultant. Les assureurs scrutent ces statistiques pour ajuster leurs grilles tarifaires spécifiques.

Les travailleurs non-salariés utilisent souvent des contrats loi Madelin. C’est un avantage fiscal majeur. Mais le tarif brut peut sembler plus élevé qu’une mutuelle collective classique.

La loi relative à la mutuelle d’entreprise impose que l’employeur finance au moins 50% de la cotisation. Cela réduit la charge finale du salarié.

Comment la localisation géographique impacte-t-elle le tarif ?

Si votre profil personnel joue un rôle majeur, votre adresse postale peut aussi faire varier la facture de façon surprenante.

Les disparités régionales liées aux dépassements d’honoraires

Habiter à Paris ou à Nice coûte cher en santé. Les spécialistes y pratiquent des dépassements d’honoraires fréquents. Les mutuelles compensent ce coût en augmentant les primes locales.

La densité médicale joue un rôle inverse. Dans les déserts médicaux, on consulte moins, mais les soins sont parfois plus lourds. Les assureurs découpent la France en zones tarifaires pour équilibrer leurs dépenses annuelles.

Le calcul du prix selon le profil intègre systématiquement votre code postal. En effet, la zone de résidence constitue un critère de calcul fondamental pour ajuster les cotisations aux réalités du terrain.

La spécificité du régime local en Alsace-Moselle

C’est une exception historique française. En Alsace-Moselle, la Sécurité sociale rembourse mieux qu’ailleurs. Les assurés de ces départements ont donc besoin d’une couverture complémentaire moins importante.

Le résultat est immédiat sur le portefeuille. Les cotisations des mutuelles y sont nettement moins chères. L’assureur n’intervient qu’en deuxième rideau sur une part réduite du ticket modérateur restant.

Ce régime spécifique concerne trois départements où le taux de remboursement de base est de 90 % :

- Bas-Rhin (67)

- Haut-Rhin (68)

- Moselle (57)

Le poids des garanties choisies sur le montant final

Au-delà de votre situation, c’est le niveau de protection que vous exigez qui pèse le plus lourd dans la balance.

L’équilibre entre niveau de remboursement et reste à charge

Choisir un remboursement à 300 % pour le dentaire coûte cher. Il faut arbitrer entre une prime élevée et un reste à charge minimal. C’est un calcul de probabilité sur vos besoins réels.

Une bonne compréhension des plafonds évite les surprises. Rappelez-vous qu’une garantie élevée ne signifie pas un remboursement illimité. Chaque contrat possède ses propres limites annuelles.

L’impact des réseaux de soins partenaires sur la cotisation

Les réseaux comme Santéclair ou Kalixia négocient les prix. En allant chez un opticien partenaire, vous payez moins et votre mutuelle aussi. Cela limite l’inflation des cotisations globales.

| Poste de soin | Avantage réseau | Impact prix |

|---|---|---|

| Optique | Remises de 20 à 40 % | Baisse du reste à charge |

| Dentaire | Tarifs maîtrisés | Limitation des frais |

| Audioprothèse | Services inclus | Reste à charge réduit |

Le fonctionnement des options de confort et de bien-être

Les forfaits pour l’ostéopathie ou la chambre particulière sont des bonus. Ils augmentent la prime de quelques euros. Vérifiez si vous consommez vraiment ces prestations chaque année.

Suivez les règles de remboursement des prothèses pour ajuster vos garanties. Ces options renforcent souvent le confort auditif de manière significative. Elles permettent de personnaliser votre contrat.

3 leviers concrets pour optimiser son budget santé

Pour finir, sachez qu’il existe des astuces simples pour faire baisser la note sans sacrifier votre couverture.

La mise en concurrence via la résiliation infra-annuelle

Depuis 2020, on peut changer de mutuelle n’importe quand après un an. C’est la résiliation infra-annuelle. Plus besoin d’attendre la date anniversaire pour comparer les offres et partir chez la concurrence.

La loi du 14 juillet 2019 permet de résilier sans frais après 12 mois de contrat.

Utilisez les comparateurs en ligne. Ils offrent une vision claire du marché en quelques clics. C’est le meilleur moyen de débusquer un contrat identique mais moins onéreux.

Analysez vos besoins réels pour savoir si une mutuelle économique est une bonne idée pour votre profil spécifique.

Le choix du paiement annuel pour réaliser des économies

Payer sa mutuelle au mois engendre des frais de gestion. Les assureurs préfèrent souvent un versement unique en début d’année. En échange, ils accordent parfois une remise commerciale de 2 à 5 %.

C’est une économie invisible mais réelle. Sur une prime de 1 200 euros, la réduction peut atteindre 60 euros. C’est toujours ça de gagné pour votre budget global.

- Suppression des frais de fractionnement.

- Remise commerciale directe.

- Tranquillité administrative pour toute l’année.

Le coût d’une couverture santé dépend essentiellement de votre profil, de votre zone géographique et des garanties sélectionnées. En ajustant vos options et en comparant les offres, vous sécurisez votre budget tout en protégeant votre avenir. Anticipez dès maintenant vos besoins pour bénéficier d’une protection optimale au prix le plus juste.

❓ Questions fréquentes

Le tarif d’une complémentaire santé repose avant tout sur votre profil. L’âge est le facteur principal : plus on avance en âge, plus les risques de santé augmentent statistiquement, ce qui entraîne une hausse des cotisations. La composition de votre foyer joue également un rôle, car couvrir un conjoint ou des enfants modifie la structure du contrat, même si des tarifs dégressifs sont parfois proposés pour les familles nombreuses.

La localisation géographique est un critère déterminant car les frais de santé ne sont pas uniformes sur tout le territoire. Dans les zones urbaines comme Paris ou la région PACA, les dépassements d’honoraires pratiqués par les spécialistes sont plus fréquents et élevés. Les assureurs ajustent donc leurs tarifs à la hausse dans ces départements pour compenser les remboursements plus importants qu’ils devront effectuer.

Le niveau de protection que vous choisissez est le levier qui pèse le plus sur la facture. Une formule de base, couvrant principalement l’hospitalisation et les soins courants au tarif de convention, sera bien plus abordable qu’une offre “haut de gamme”. Si vous optez pour des remboursements renforcés en optique, en dentaire ou pour les médecines douces, la prime augmentera proportionnellement à l’étendue de ces garanties.

Plusieurs leviers permettent d’optimiser votre budget sans pour autant réduire votre protection. Depuis 2020, la résiliation infra-annuelle vous autorise à changer de contrat à tout moment après un an de souscription. Cela permet de mettre régulièrement les assureurs en concurrence pour trouver une offre plus compétitive à garanties équivalentes.