Choisir entre une mutuelle TNS ou salarié peut sembler complexe tant les cadres légaux et les modes de financement divergent selon votre statut professionnel. Cet article détaille les spécificités de chaque régime pour vous aider à identifier la protection santé la plus adaptée à votre situation. Vous découvrirez comment transformer vos cotisations en levier fiscal grâce à la loi Madelin ou profiter du financement patronal obligatoire issu de l’accord national interprofessionnel.

- Mutuelle TNS ou salarié : comprendre les différences de statut

- Le fonctionnement des remboursements pour les travailleurs indépendants

- Les avantages fiscaux de la loi Madelin pour les indépendants

- Critères de sélection pour une mutuelle TNS performante

- Gérer la transition et la protection de la famille

Mutuelle TNS ou salarié : comprendre les différences de statut

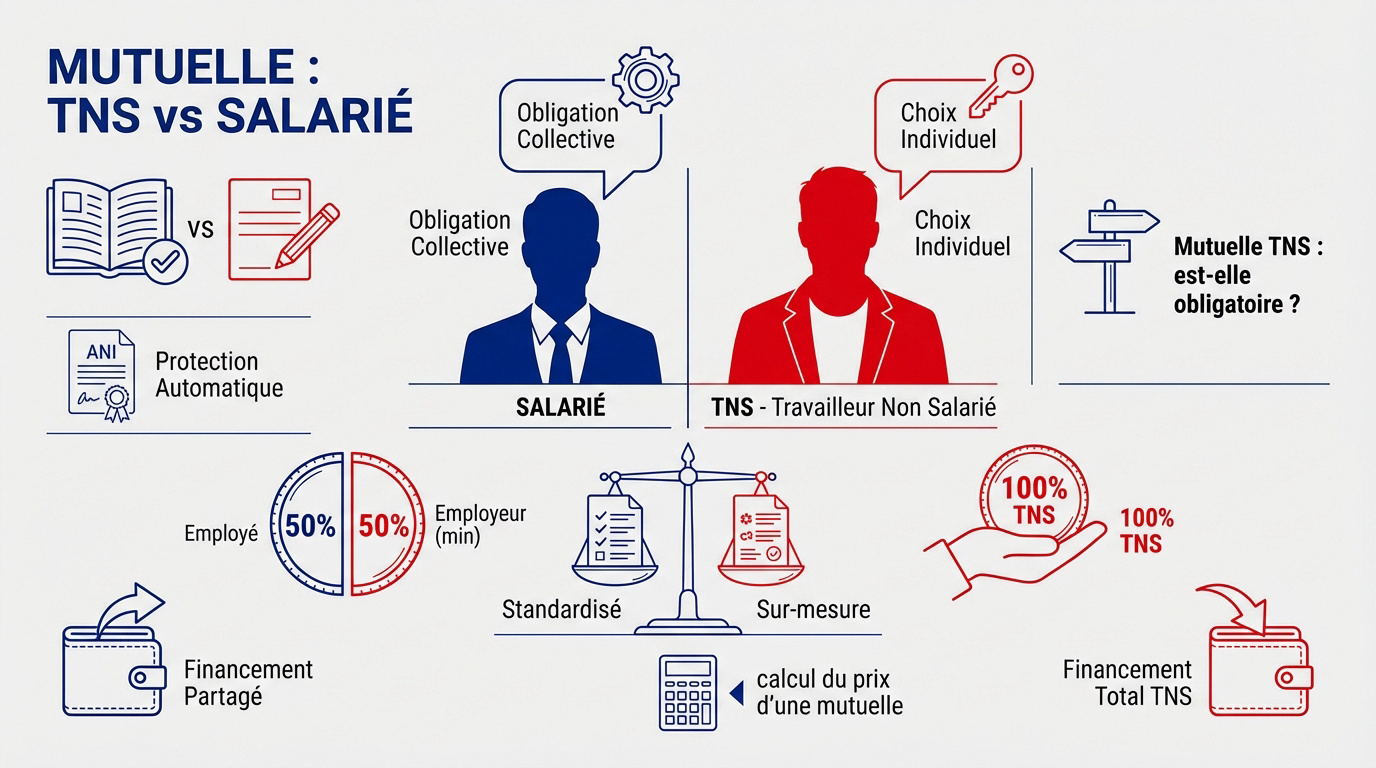

Le choix d’une protection santé dépend avant tout du statut professionnel, car les règles du jeu ne sont pas les mêmes pour un indépendant que pour un salarié.

Le cadre légal entre obligation collective et choix individuel

L’Accord National Interprofessionnel (ANI) impose une mutuelle aux salariés depuis janvier 2016. C’est une protection automatique pour tout le secteur privé. Elle garantit un socle minimal de garanties.

Le travailleur indépendant conserve une liberté totale. Contrairement au salarié, il choisit de souscrire ou non. Pour en savoir plus, consultez : Mutuelle TNS : est-elle obligatoire ?

L’indépendant bénéficie d’une autonomie complète. Le salarié, lui, doit souvent accepter le contrat collectif de son entreprise. Le TNS reste donc maître de son contrat.

Adhésion obligatoire au contrat de l’entreprise, sauf cas de dispense spécifiques (CDD, CMU-C).

Souscription libre et individuelle. Choix du niveau de prestations selon ses propres critères.

Qui finance la couverture santé selon votre régime professionnel ?

L’employeur finance au minimum 50 % de la cotisation. Le salarié profite d’un financement partagé. C’est un avantage financier immédiat.

Le TNS paie l’intégralité de sa poche. Aucune entreprise ne vient l’aider financièrement. Il doit anticiper ce coût dans ses charges fixes mensuelles.

Toutefois, la loi Madelin permet de déduire ces cotisations du bénéfice imposable. Pour évaluer votre effort, utilisez ce calcul du prix d’une mutuelle en ligne.

La flexibilité des garanties face au socle minimal en entreprise

Le panier de soins minimum définit les garanties collectives. Ces contrats sont souvent standardisés. Ils couvrent l’essentiel mais manquent parfois de précision pour certains profils.

Le TNS module ses garanties selon ses besoins réels. C’est l’atout majeur de la mutuelle individuelle classique. Il choisit ses propres niveaux de remboursement.

Les salariés doivent parfois souscrire une surcomplémentaire. Si le contrat de base est trop faible, ils ajoutent une couche. Le TNS évite ce double contrat coûteux.

| Critère | Salarié (Collectif) | TNS (Individuel) |

|---|---|---|

| Financement | 50% min. employeur | 100% par l’indépendant |

| Fiscalité | Part employeur exonérée | Déduction Loi Madelin |

| Garanties | Standard (panier de soins) | Sur-mesure total |

Le fonctionnement des remboursements pour les travailleurs indépendants

Maintenant que les statuts sont clairs, penchons-nous sur la réalité des remboursements, car le régime général ne couvre pas tout, loin de là.

Depuis 2020, les travailleurs non-salariés ne dépendent plus du RSI. Leurs droits de base sont désormais alignés sur ceux des salariés au sein du Régime Général.

La prise en charge de l’Assurance Maladie et les restes à charge

Les indépendants sont désormais affiliés au régime général de la Sécurité sociale. Cette réforme de 2020 a supprimé le RSI pour simplifier leur protection. Leurs droits fondamentaux rejoignent ainsi ceux des salariés.

Pourtant, certains postes de soins restent très onéreux, notamment l’optique. La Sécurité sociale rembourse malheureusement très mal ces équipements. Sans une mutuelle solide, la facture finale s’alourdit rapidement pour l’indépendant.

Le ticket modérateur représente la part restant à la charge de l’assuré. La mutuelle complète ce montant pour limiter les frais personnels. Elle permet d’éviter de puiser dans sa trésorerie au moindre imprévu médical.

L’impact du dispositif 100% Santé sur les contrats responsables

Le dispositif 100% Santé garantit un reste à charge nul pour l’assuré. Il cible principalement trois domaines : l’optique, le dentaire et l’audiologie. L’objectif est de permettre un accès aux soins sans frais supplémentaires.

Les contrats responsables, majoritaires chez les TNS, intègrent obligatoirement ces paniers de soins spécifiques. Ces offres modernes assurent une prise en charge intégrale selon des critères de prix plafonnés. Voici les équipements concernés :

- Panier A en dentaire entièrement remboursé.

- Montures optiques sans aucun frais.

- Aides auditives de classe 1.

Les plafonds pour les prothèses dentaires ont été revus pour mieux protéger les patients. Cette évolution stabilise le budget santé des foyers. C’est un soulagement concret face aux tarifs souvent élevés.

L’importance des garanties de prévoyance pour maintenir ses revenus

Il faut bien distinguer la santé du maintien de salaire en cas d’arrêt. La mutuelle règle vos soins, mais elle ne paie pas vos factures courantes. La prévoyance devient alors un complément de protection indispensable.

En cas d’arrêt de travail, l’Assurance Maladie verse des indemnités journalières parfois insuffisantes. Le montant dépend de vos revenus cotisés les années précédentes. La prévoyance complète ces sommes pour préserver votre niveau de vie.

La protection contre l’invalidité est un autre pilier majeur de la sécurité financière. Un accident grave peut interrompre définitivement une carrière d’indépendant. Sécuriser son avenir avec une rente adaptée relève simplement du bon sens.

Les avantages fiscaux de la loi Madelin pour les indépendants

Si le TNS paie seul sa cotisation, l’État lui offre un coup de pouce majeur via la fiscalité, transformant une charge en levier d’optimisation.

Les conditions de déductibilité des cotisations du bénéfice imposable

Le mécanisme de déduction est simple. Les cotisations versées sont soustraites de votre bénéfice imposable. Cela diminue mécaniquement l’assiette servant au calcul de votre impôt sur le revenu.

Pour en profiter, la régularité est de mise. Le travailleur indépendant doit impérativement être à jour de ses cotisations sociales obligatoires. C’est le sésame indispensable pour activer le dispositif Madelin.

Enfin, sachez que des plafonds encadrent cette déduction. Ils sont calculés selon le PASS (Plafond Annuel de la Sécurité Sociale). Plus vos revenus grimpent, plus votre enveloppe de déduction fiscale s’élargit.

Simulation d’économie d’impôt réelle selon la tranche marginale

Prenons un exemple concret pour une tranche à 30 %. Pour 1 000 euros de cotisation versée, l’économie réelle s’élève à 300 euros. L’effort financier net est donc bien plus faible qu’il n’y paraît.

Pour une cotisation de 1 000 €, avec une tranche marginale d’imposition de 30 %, l’économie réelle est de 300 €. Le coût net final pour l’indépendant n’est donc que de 700 €.

Le coût brut affiché sur votre contrat ne doit pas vous freiner. C’est le montant net, après déduction fiscale, qui doit guider votre gestion. La différence est souvent très significative pour votre budget.

Optimiser vos charges de santé permet de dégager de vraies marges de manœuvre. C’est une stratégie fiscale à la fois intelligente et totalement légale. Pourquoi s’en priver quand on gère une entreprise ?

Le cas particulier des auto-entrepreneurs face aux avantages fiscaux

Il existe toutefois une exception notable pour les micro-entrepreneurs. Ce régime ne permet pas de déduire les frais réels de l’activité. La loi Madelin ne s’applique donc pas.

Les micro-entrepreneurs ne peuvent pas déduire leurs charges réelles en raison de leur abattement forfaitaire automatique. La loi Madelin n’est donc pas applicable à ce régime fiscal particulier.

Cette exclusion s’explique par l’abattement forfaitaire déjà appliqué par le fisc. Une réduction automatique est opérée sur le chiffre d’affaires déclaré. Cumuler les deux avantages serait jugé excessif par l’administration fiscale.

Pourtant, une protection santé reste indispensable pour sécuriser votre activité. Vous pouvez consulter le prix d’une mutuelle afin d’évaluer précisément votre budget. Anticiper ces frais permet d’éviter les mauvaises surprises en cas d’aléa de santé.

Critères de sélection pour une mutuelle TNS performante

Une fois les enjeux fiscaux compris, il faut passer au concret : comment trier les offres pour trouver celle qui colle à votre quotidien ?

Adapter les niveaux de garanties aux risques de chaque métier

Identifier les besoins des artisans est un préalable. Leurs métiers sont souvent physiques et comportent des risques d’accidents. Une excellente couverture hospitalière constitue donc une priorité absolue.

Analyser les attentes des professions libérales est tout aussi nécessaire. Elles consultent régulièrement des spécialistes pratiquant des dépassements d’honoraires. Voici un récapitulatif des priorités :

| Profil métier | Risque principal | Garantie prioritaire | Recommandation |

|---|---|---|---|

| Artisan | Physique | Hospitalisation | Forfait journalier élevé |

| Commerçant | Arrêt d’activité | Maintien de revenus | Prévoyance renforcée |

| Libéral | Dépassements | Honoraires | Taux de remboursement > 200% |

| Consultant | Sédentarité | Optique / Dentaire | Forfaits annuels souples |

Il convient de moduler les plafonds intelligemment. Inutile de financer une option orthodontie sans enfants à charge. Ajustez simplement les curseurs selon votre usage réel.

Sachez que la loi permet une résiliation infra-annuelle simplifiée. Après un an de contrat, changer d’assureur devient une formalité gratuite. La mutuelle TNS ou salarié : quelles différences ? Ici, c’est votre liberté qui prime.

Évaluer les services d’assistance et les réseaux de soins

La téléconsultation offre un gain de temps précieux. Pour un indépendant, chaque heure compte énormément. Consulter un médecin en quinze minutes depuis son bureau est un atout majeur.

Les réseaux de soins permettent d’accéder à des tarifs négociés. En passant par des opticiens partenaires, vous réduisez vos frais. C’est une économie directe sur le reste à charge final.

L’assistance à domicile s’avère salvatrice en cas d’immobilisation imprévue. Ce service organise votre quotidien quand vous ne le pouvez plus :

- Garde d’enfants

- Livraison de médicaments

- Ménage et repassage

Ne négligez jamais ces bonus lors de votre choix. Une mutuelle n’est pas qu’un simple tableau de chiffres. C’est un accompagnement concret dans les moments difficiles de votre vie.

Gérer la transition et la protection de la famille

Le passage à l’indépendance est un grand saut qui nécessite une vigilance particulière sur la couverture de ses proches et la fin des acquis salariés.

Réussir le passage du statut de salarié à celui d’indépendant

La portabilité permet de conserver votre ancienne mutuelle gratuitement durant douze mois maximum. Ce maintien des garanties reste temporaire. Il faut donc anticiper la suite avant que ce filet de sécurité disparaisse.

N’attendez pas le dernier moment pour signer votre nouveau contrat TNS. Un tuilage est nécessaire pour éviter toute rupture de soins. Consultez ce guide sur le délai de résiliation d’une mutuelle pour bien gérer le calendrier.

Vos revenus vont forcément fluctuer au début de votre nouvelle activité. Adaptez alors votre niveau de couverture santé. Cela évite de surcharger vos charges inutilement tout en restant protégé efficacement sur l’essentiel.

Cette transition est en réalité une opportunité de gestion. C’est le moment idéal pour faire table rase des garanties inutiles. Repartez enfin sur des bases saines et totalement personnalisées selon vos besoins réels.

Intégrer les ayants droit et les enfants dans un contrat TNS

Les règles de rattachement sont souples pour les indépendants. Le conjoint et les enfants peuvent rejoindre votre contrat TNS. C’est souvent plus simple pour la gestion administrative globale du foyer au quotidien.

Attention toutefois à l’impact fiscal avec la loi Madelin. La déduction des cotisations du bénéfice imposable concerne principalement le travailleur. Les parts relatives aux ayants droit ne sont pas toujours déductibles selon les contrats.

Prenez le temps de comparer les tarifs familiaux proposés par les assureurs. Parfois, un contrat “famille” groupé s’avère plus avantageux que plusieurs souscriptions isolées. Faites le calcul précis selon le nombre d’enfants à charge.

Protéger sa famille permet de travailler avec l’esprit tranquille. C’est le socle indispensable pour faire grandir son entreprise sereinement. Une bonne couverture santé sécurise l’avenir de vos proches autant que votre activité professionnelle.

Que vous soyez lié par l’obligation collective du salarié ou libre de choisir votre mutuelle TNS sur mesure, une protection adaptée sécurise votre avenir. Profitez dès maintenant des avantages fiscaux Madelin ou du financement employeur pour couvrir vos proches sereinement. Anticiper votre couverture santé aujourd’hui, c’est garantir votre sérénité de demain.

❓ Questions fréquentes

La différence majeure réside dans le caractère obligatoire et le financement de la couverture. Pour un salarié du secteur privé, l’adhésion à la mutuelle d’entreprise est imposée par la loi ANI, avec une prise en charge d’au moins 50 % de la cotisation par l’employeur. À l’inverse, le Travailleur Non Salarié (TNS) est totalement libre de souscrire ou non à une complémentaire santé.

La loi Madelin permet aux travailleurs indépendants de déduire leurs cotisations de mutuelle santé de leur bénéfice imposable. Ce mécanisme est conçu pour encourager les TNS à se constituer une protection sociale solide, compensant ainsi les lacunes de leur régime obligatoire par rapport à celui des salariés.

Oui, il est tout à fait possible d’intégrer ses ayants droit, comme son conjoint ou ses enfants, dans un contrat de mutuelle TNS. Cela permet de centraliser la gestion administrative de la santé familiale au sein d’un seul et même contrat, souvent plus simple à piloter au quotidien.

Lorsqu’un salarié quitte son entreprise, il peut parfois bénéficier de la portabilité, qui maintient gratuitement sa couverture santé collective pendant une durée limitée. Il est toutefois essentiel d’anticiper la fin de ce droit pour éviter toute rupture de protection lors du lancement de son activité indépendante.