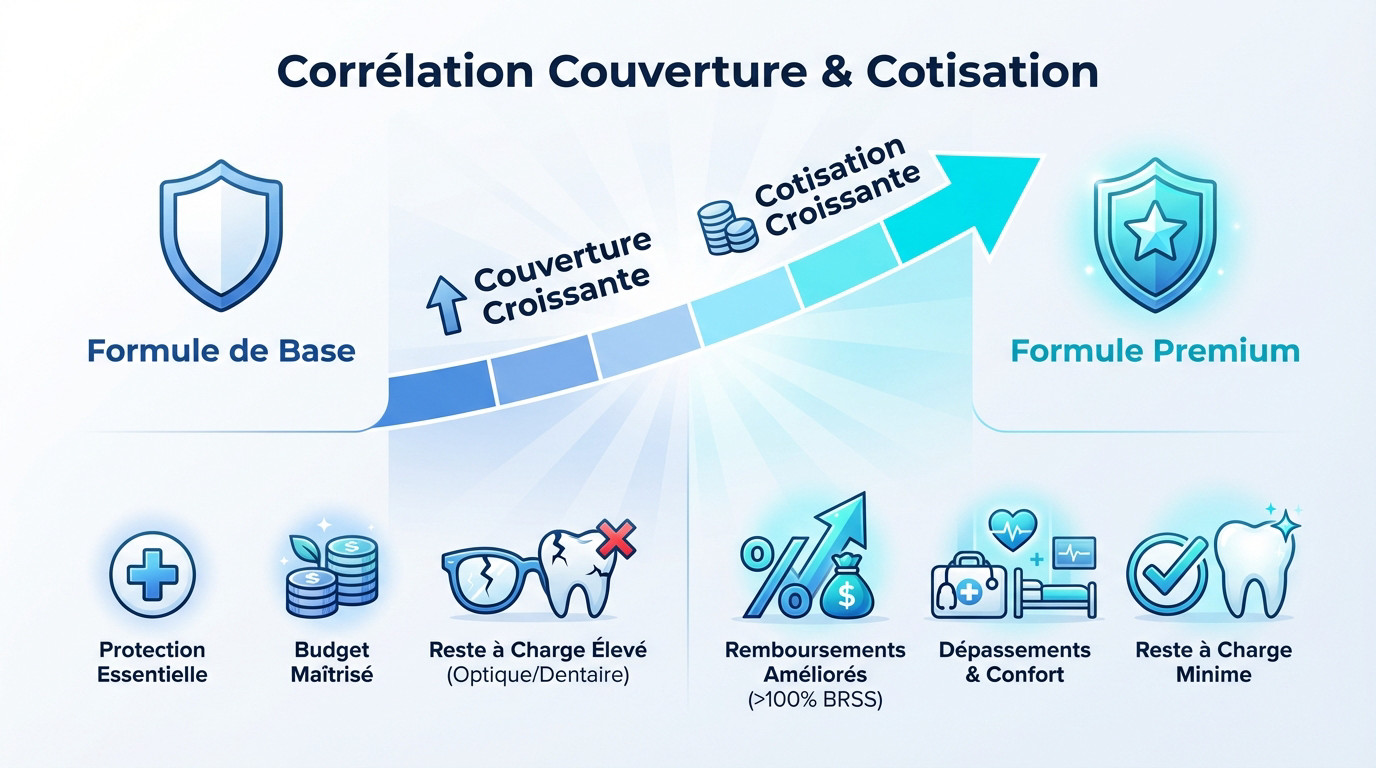

- Le rapport entre garanties et prix suit une logique directe : plus le niveau de protection est élevé, plus la cotisation augmente mécaniquement.

- Trouver l’équilibre optimal suppose d’ajuster chaque poste de soins à vos besoins réels pour éviter une surprotection coûteuse.

- La prime représente la contrepartie financière de l’engagement mutualiste à couvrir vos frais de santé.

- Moduler votre contrat selon votre budget et vos attentes est indispensable pour obtenir une couverture optimale au tarif le plus juste.

Identifier le juste équilibre concernant le rapport garanties mutuelle prix représente souvent un défi pour les assurés désireux de sécuriser leur santé sans impacter leur budget. Cette analyse détaille la corrélation directe entre le niveau de protection souscrit et le montant de la cotisation, tout en exposant les variables qui influencent la tarification. Vous accéderez ici aux leviers nécessaires pour moduler votre contrat et ajuster chaque poste de soins à vos besoins réels, une démarche indispensable pour obtenir une couverture optimale au tarif le plus juste.

- Le principe de base : une corrélation directe entre couverture et cotisation

- Les postes de soins qui pèsent lourd dans la balance tarifaire

- Au-delà des remboursements : les garanties de service qui justifient le prix

- L’équation personnelle : comment votre profil module le lien garanties-prix

- Maîtriser son budget : les leviers pour ajuster le rapport garanties-prix

- Une vision à long terme : fidélité, bonus et flexibilité du contrat

Le principe de base : une corrélation directe entre couverture et cotisation

Comprendre le rapport entre garanties mutuelle prix permet de mieux choisir son contrat. C’est une balance à ajuster selon vos besoins réels et votre budget.

Comprendre le mécanisme : plus de protection, un coût plus élevé

Une mutuelle fonctionne comme tout contrat d’assurance classique. Plus le risque couvert est important et les remboursements élevés, plus la prime augmente mécaniquement. C’est une logique financière important pour l’assureur.

Le prix est la contrepartie financière de l’engagement pris par la mutuelle pour couvrir les frais de santé de l’adhérent.

Chaque garantie ajoutée ou renforcée représente un coût supplémentaire pour l’organisme. C’est ce qui explique la différence de tarif visible entre une formule économique et une formule complète. Le coût de la cotisation s’ajuste donc à la protection. Pour approfondir, voyez le rôle d’une mutuelle santé.

Les formules de base : une protection socle pour un budget maîtrisé

Une formule d’entrée de gamme couvre l’essentiel des besoins. Elle prend généralement en charge le ticket modérateur pour les soins courants et l’hospitalisation. Le remboursement se base alors uniquement sur les tarifs de la Sécurité sociale.

Ces contrats sont conçus pour les personnes ayant peu de besoins spécifiques et un budget santé limité. Le but principal est d’éviter les grosses dépenses imprévues liées à la maladie.

Cependant, le reste à charge peut rester important sur des postes comme l’optique ou le dentaire. Ces soins sont souvent faiblement couverts par ces offres.

Les formules premium : pourquoi le tarif grimpe avec les garanties renforcées

Une formule haut de gamme se caractérise par des prestations étendues. Elle inclut des niveaux de remboursement bien supérieurs à 100 % de la base de remboursement de la Sécurité sociale (BRSS). C’est indispensable pour consulter certains spécialistes.

Elle assure la prise en charge des dépassements d’honoraires, des forfaits élevés pour l’optique, le dentaire, et des prestations de confort comme la chambre particulière.

Cette couverture étendue, qui minimise le reste à charge, se répercute logiquement sur un tarif mensuel plus conséquent.

Les postes de soins qui pèsent lourd dans la balance tarifaire

Le quatuor coûteux : hospitalisation, optique, dentaire et audiologie

L’hospitalisation, l’optique, le dentaire et l’audiologie constituent les dépenses de santé les plus onéreuses pour les ménages. L’Assurance Maladie ne remboursant qu’une faible partie de ces frais, c’est sur ces postes précis que se jouent les plus grands écarts de garanties.

Choisir un niveau de couverture élevé pour ces besoins spécifiques reste le facteur principal qui fait grimper la facture mensuelle.

- Hospitalisation : prise en charge indispensable des dépassements d’honoraires des chirurgiens et du coût de la chambre particulière.

- Soins dentaires : remboursement des actes hors nomenclature comme les implants, l’orthodontie adulte et certaines prothèses.

- Optique : forfaits nécessaires pour amortir le prix des verres complexes ou progressifs et des lentilles.

- Audiologie : couverture des appareils auditifs de dernière génération, dont le reste à charge est souvent dissuasif.

L’impact des pourcentages de remboursement sur le prix

Une confusion fréquente persiste sur les taux affichés. Un remboursement à 100 % ne signifie pas que la dépense est intégralement payée, mais qu’elle couvre 100 % de la base de remboursement de la Sécurité Sociale (BRSS).

Prenons un exemple concret. Pour une consultation à 25 € (base 25 €), le 100 % suffit. Mais face à un spécialiste facturant 60 €, il faut une garantie à 200 % pour éviter de perdre de l’argent.

Mécaniquement, plus le pourcentage grimpe (200 %, 300 %, voire frais réels), plus la cotisation de la mutuelle sera élevée. Le lien entre garanties mutuelle prix est ici mathématique.

| Poste de soin | Garantie Niveau 1 (Éco) | Prix indicatif | Garantie Niveau 3 (Confort) | Prix indicatif |

|---|---|---|---|---|

| Optique (équipement) | 100% Santé | ~30€/mois | Forfait 450€ | ~65€/mois |

| Prothèse dentaire | 100% Santé | ~30€/mois | Remboursement 300% BRSS | ~65€/mois |

| Dépassements honoraires | 100% BRSS | ~30€/mois | Remboursement 250% BRSS | ~65€/mois |

| Chambre particulière | Non | ~30€/mois | Forfait 70€/nuit | ~65€/mois |

Les prix sont des estimations et varient

Les soins spécifiques et leur influence : médecines douces et prévention

L’ostéopathie, la chiropraxie ou l’acupuncture ne sont pas prises en charge par la Sécurité sociale, sauf exceptions rares. Leur remboursement repose donc entièrement sur les capacités de votre mutuelle.

Cette couverture s’active généralement via un forfait annuel en euros, par exemple 150 € par an pour ces soins.

L’ajout de ces forfaits “bien-être” ou de modules de prévention (sevrage tabagique, diététicien) constitue une option qui augmente automatiquement le tarif de la complémentaire santé.

Au-delà des remboursements : les garanties de service qui justifient le prix

Si les remboursements constituent le cœur du sujet, le prix d’une mutuelle dépend aussi de garanties moins visibles mais tout aussi importantes : les services.

Les services d’assistance : une valeur ajoutée non négligeable

Les contrats de santé intègrent souvent un volet assistance précieux pour les familles face aux imprévus. Au-delà des soins, ils prévoient concrètement une aide à domicile après une hospitalisation, la garde d’enfants malades ou un soutien psychologique indispensable.

Il faut comprendre que ces garanties de service représentent un coût financier réel pour l’assureur. Elles sont donc mathématiquement intégrées dans le calcul de la cotisation globale que vous réglez chaque mois pour votre protection.

Mentionnons également la téléconsultation, un service de plus en plus courant qui a une valeur économique et donc un impact sur le prix final.

L’absence de délai de carence : une garantie qui a un coût

Le délai de carence se définit simplement comme une période d’attente au début du contrat, durant laquelle certaines garanties ne s’appliquent pas encore. C’est une pause temporaire dans la couverture avant l’activation totale des droits.

Son but est de limiter les abus en évitant que des personnes souscrivent juste avant une grosse dépense de santé planifiée. Ce mécanisme de sécurité s’applique souvent aux postes les plus chers comme le dentaire ou l’hospitalisation.

Sachez que les contrats sans délai de carence, offrant une protection immédiate, sont logiquement plus chers à la souscription car le risque est couvert sans délai.

Le tiers payant et les réseaux de soins partenaires

Rappelons le principe du tiers payant, qui évite à l’assuré d’avancer les frais chez de nombreux professionnels de santé comme le pharmacien. Ce service engendre un coût de gestion pour la mutuelle.

Le lien entre garanties mutuelle prix s’illustre aussi via les réseaux de soins partenaires type Kalixia. En les utilisant, l’assuré bénéficie de tarifs négociés, comme -40 % sur les verres, ce qui optimise l’usage de ses garanties.

Bien que cela ne baisse pas la cotisation, l’accès à un réseau de qualité est une garantie qui peut justifier un prix légèrement supérieur.

L’équation personnelle : comment votre profil module le lien garanties-prix

Mais le niveau de garantie n’est pas le seul élément en jeu dans le calcul de votre cotisation. Le prix final de votre contrat est aussi, et surtout, le reflet de votre propre situation. Analyser le rapport garanties mutuelle prix impose de prendre en compte ces variables individuelles.

L’âge : le facteur déterminant de l’évolution des tarifs

C’est une réalité statistique important : le coût d’une mutuelle santé grimpe mécaniquement. Les assureurs anticipent logiquement une hausse des dépenses médicales au fil du temps. Plus on avance en âge, plus le risque de soins coûteux s’intensifie. Cette corrélation tarifaire est quasi systématique.

Vos nécessités de santé évoluent aussi radicalement. Un jeune actif se contentera souvent du minimum, alors qu’un senior devra sécuriser l’hospitalisation ou l’audiologie. Ces garanties renforcées pèsent nécessairement plus lourd sur la facture finale.

Les contrats sont d’ailleurs segmentés par tranches d’âge spécifiques. Il est alors nécessaire de choisir une bonne mutuelle senior adaptée à cette réalité tarifaire.

La composition du foyer : des besoins et des prix différents

Un célibataire ne paiera évidemment pas la même prime qu’un foyer complet. Une mutuelle familiale doit couvrir l’ensemble des membres du ménage. L’orthodontie du petit dernier ou les lunettes des parents alourdissent l’addition. C’est une accumulation de risques distincts qui fait monter la note.

La mutualisation joue souvent en votre faveur. Les assureurs proposent fréquemment des remises pour les adhésions en couple, rendant le coût par personne plus digeste. C’est un levier d’économie réel à ne pas négliger.

L’idéal reste de moduler les garanties selon chaque bénéficiaire. Il faut bien définir les besoins d’un jeune actif ou ceux d’un enfant pour optimiser le tout.

La localisation géographique : une variable souvent sous-estimée

On l’oublie souvent, mais votre code postal impacte votre cotisation. Les tarifs des mutuelles ne sont pas uniformes sur le territoire. Votre lieu de résidence joue un rôle pivot dans le calcul final.

Cette disparité s’explique par les pratiques tarifaires locales des médecins. Les dépassements d’honoraires sont monnaie courante dans certaines zones comme Paris ou la région PACA. Les assureurs répercutent ces surcoûts sur les primes locales pour maintenir l’équilibre.

Les écarts pèsent sur le budget. MoneyVox note une différence de prix selon les départements pouvant atteindre 500€ pour les seniors.

- L’âge de l’assuré : le principal facteur de variation des tarifs.

- Le profil : individuel, en couple, ou familial, avec des besoins et des remises spécifiques.

- La région de résidence : impactée par les tarifs des professionnels de santé locaux.

- Le régime de Sécurité sociale : général, Alsace-Moselle, etc.

Maîtriser son budget : les leviers pour ajuster le rapport garanties-prix

La modularité des contrats : ne payer que pour ses besoins réels

Fini le temps des forfaits rigides. Aujourd’hui, les contrats modulables s’imposent comme la solution idéale pour une protection sur-mesure. Vous avez la main pour sélectionner des niveaux de remboursement distincts pour chaque grand poste de soins, selon vos priorités.

Prenons un cas parlant : si vous portez des verres complexes mais que vos dents sont saines, renforcez le poste optique et gardez une couverture de base pour le dentaire.

Cette logique évite de financer des garanties superflues. C’est la méthode la plus efficace pour calculer le prix de sa mutuelle et ajuster sa cotisation au plus juste.

Le dispositif “100% santé” : une couverture complète sans surcoût

Connaissez-vous le panier 100% Santé ? Ce mécanisme garantit un reste à charge nul sur des équipements essentiels. Lunettes, prothèses dentaires ou aides auditives sont intégralement remboursées si vous choisissez les modèles de cette sélection spécifique.

La bonne nouvelle, c’est que la quasi-totalité des contrats dits “responsables” intègrent obligatoirement cette offre. Vous y avez droit sans aucune augmentation directe de votre cotisation mensuelle.

C’est une opportunité en or de se soigner correctement sans toucher à son budget, à condition de se tourner vers le dispositif gouvernemental ‘100% santé’ pour vos équipements.

Les options de responsabilisation pour réduire sa cotisation

Certains assureurs proposent des options comme le “Réflexe Éco”. Le principe est simple : vous acceptez de réduire votre couverture sur le confort pour obtenir une réduction sur sa cotisation immédiate. C’est un arbitrage financier malin.

Concrètement, vous renoncez au remboursement de la chambre particulière non prescrite ou acceptez une prise en charge limitée sur certains médicaments jugés de confort par la Sécurité sociale.

C’est une décision de gestionnaire : vous choisissez de maîtriser son budget en assumant une part de risque calculée sur des postes qui ne sont pas vitaux.

- Personnaliser son contrat : choisir des niveaux de garanties différents par poste.

- Utiliser le 100% Santé : pour des soins essentiels sans reste à charge.

- Opter pour des franchises : accepter un reste à charge en échange d’une cotisation plus basse.

- Choisir des options “éco” : renoncer à des garanties de confort pour une réduction de tarif.

Une vision à long terme : fidélité, bonus et flexibilité du contrat

Les bonus fidélité : des garanties qui s’améliorent sans hausse de prix

Saviez-vous que certaines mutuelles choisissent de récompenser la patience de leurs adhérents ? C’est un mécanisme souvent méconnu, mais bien réel : après plusieurs années d’ancienneté, votre contrat renforce automatiquement certaines couvertures sans que vous ayez à le demander.

Concrètement, cela se traduit souvent par une augmentation du forfait optique ou une majoration significative du plafond dentaire annuel.

C’est un calcul gagnant : le rapport garanties-prix s’améliore mécaniquement avec le temps, puisque votre niveau de protection augmente alors que la cotisation ne subit pas de hausse pour cette raison spécifique.

Le gel des tarifs en 2026 : une situation exceptionnelle à connaître

Voici une nouveauté majeure à anticiper : la Loi de financement de la Sécurité sociale pour 2026 impose un blocage des tarifs des complémentaires santé. Cela implique que votre cotisation ne devrait logiquement pas augmenter par rapport à l’année 2025.

Pourtant, si vous constatez une augmentation injustifiée sur votre échéancier malgré cette mesure législative, sachez que vous êtes parfaitement en droit de la contester formellement auprès de votre organisme assureur.

Attention toutefois, cette mesure reste temporaire. Comme le craint l’association UFC Que Choisir, des hausses de rattrapage assez brutales pourraient malheureusement survenir lors des années suivantes.

Changer de contrat pour un meilleur rapport qualité-prix

N’oubliez jamais l’existence de la loi sur la résiliation infra-annuelle. Une fois que votre contrat a dépassé son premier anniversaire, vous êtes libre de quitter votre mutuelle à tout moment, sans frais.

Cette flexibilité constitue une véritable opportunité pour votre budget. Elle vous permet de vérifier régulièrement si l’équilibre entre les garanties et le prix de votre contrat actuel reste le plus compétitif du marché face à la concurrence.

Si vos besoins de santé ont évolué, comparez les offres et lancez les démarches de résiliation de sa mutuelle sans hésiter.

Le tarif d’une complémentaire santé reflète directement le niveau de sécurité offert. Bien que des garanties renforcées augmentent mécaniquement la cotisation, la personnalisation des contrats permet d’ajuster la couverture aux besoins réels. Trouver ce juste équilibre constitue la meilleure stratégie pour concilier protection optimale et maîtrise du budget sur le long terme.

❓ Questions fréquentes

Le prix d’une mutuelle varie selon le profil de l’assuré : âge, lieu de résidence, composition du foyer. Mais le niveau de garanties demeure le facteur déterminant. Une formule basique couvrant le ticket modérateur coûte sensiblement moins cher qu’un contrat proposant des forfaits élevés en optique, dentaire et couverture des dépassements d’honoraires.

Les contrats les plus économiques sont généralement ceux qui se concentrent sur les risques majeurs, comme l’hospitalisation seule, ou les formules d’entrée de gamme dites “responsables”. Ces offres permettent de réduire considérablement la cotisation mensuelle en limitant les remboursements aux tarifs de convention de la Sécurité sociale. Pour bénéficier d’une mutuelle moins chère, l’assuré accepte donc un reste à charge plus important sur les soins de confort ou les spécialistes pratiquant des dépassements d’honoraires.

L’âge est un critère déterminant dans le calcul du risque par les assureurs. À 40 ans, le tarif se situe généralement dans une tranche intermédiaire : plus élevé que pour un jeune actif, mais bien inférieur à celui d’un senior. À cet âge, le prix est souvent influencé par la composition familiale, car c’est une période où l’on souscrit fréquemment pour couvrir également des enfants ou un conjoint. Le besoin de garanties en orthodontie ou en optique pour la famille aura alors un impact direct sur la cotisation finale.

Le remboursement à 100 % par la Sécurité sociale ne signifie pas remboursement intégral de la dépense. Ce pourcentage s’applique à la base de remboursement (BRSS), souvent inférieure au prix réel, en particulier chez les spécialistes ou pour l’optique et le dentaire. Une mutuelle demeure nécessaire pour couvrir les dépassements d’honoraires et le ticket modérateur, et donc les restes à charge.

Certaines formules haut de gamme proposent effectivement le remboursement aux “frais réels”, notamment pour l’hospitalisation ou l’optique. Cela signifie que la mutuelle couvre la totalité de la dépense engagée, quel que soit le montant facturé par le professionnel de santé. Toutefois, ce niveau de confort et de sécurité financière a une contrepartie directe : le montant de la cotisation mensuelle pour ces contrats est significativement plus élevé que pour les formules classiques.

La chambre particulière est considérée comme une prestation de confort et n’est pas remboursée par le régime obligatoire de la Sécurité sociale. Si vous souhaitez être couvert pour cette dépense, qui peut varier de 60 à plus de 100 euros par jour, vous devez souscrire une garantie spécifique ou une formule supérieure. L’ajout de ce forfait journalier dans votre contrat entraîne mécaniquement une augmentation de la prime d’assurance, car cela représente un coût supplémentaire certain pour la mutuelle en cas d’hospitalisation.