Assurance santé et mutuelle : quelles différences ?

L’essentiel à retenir : la différence majeure entre une mutuelle et une assurance réside dans leur finalité lucrative ou solidaire. Choisir une mutuelle garantit une gouvernance démocratique “une personne, une voix” et l’absence de questionnaire médical. Ce modèle réinvestit les excédents au profit des adhérents plutôt que des actionnaires, assurant une protection stable et collective.

Confondre assurance santé et mutuelle peut mener à des erreurs de choix coûteuses lors de la souscription de votre protection sociale. Cet article détaille les différences juridiques et structurelles entre ces deux modèles afin de vous aider à identifier la couverture la plus adaptée à vos besoins réels. Vous découvrirez comment la nature de l’organisme, entre solidarité démocratique et logique commerciale, influence directement le calcul de vos cotisations et la qualité de votre prise en charge médicale.

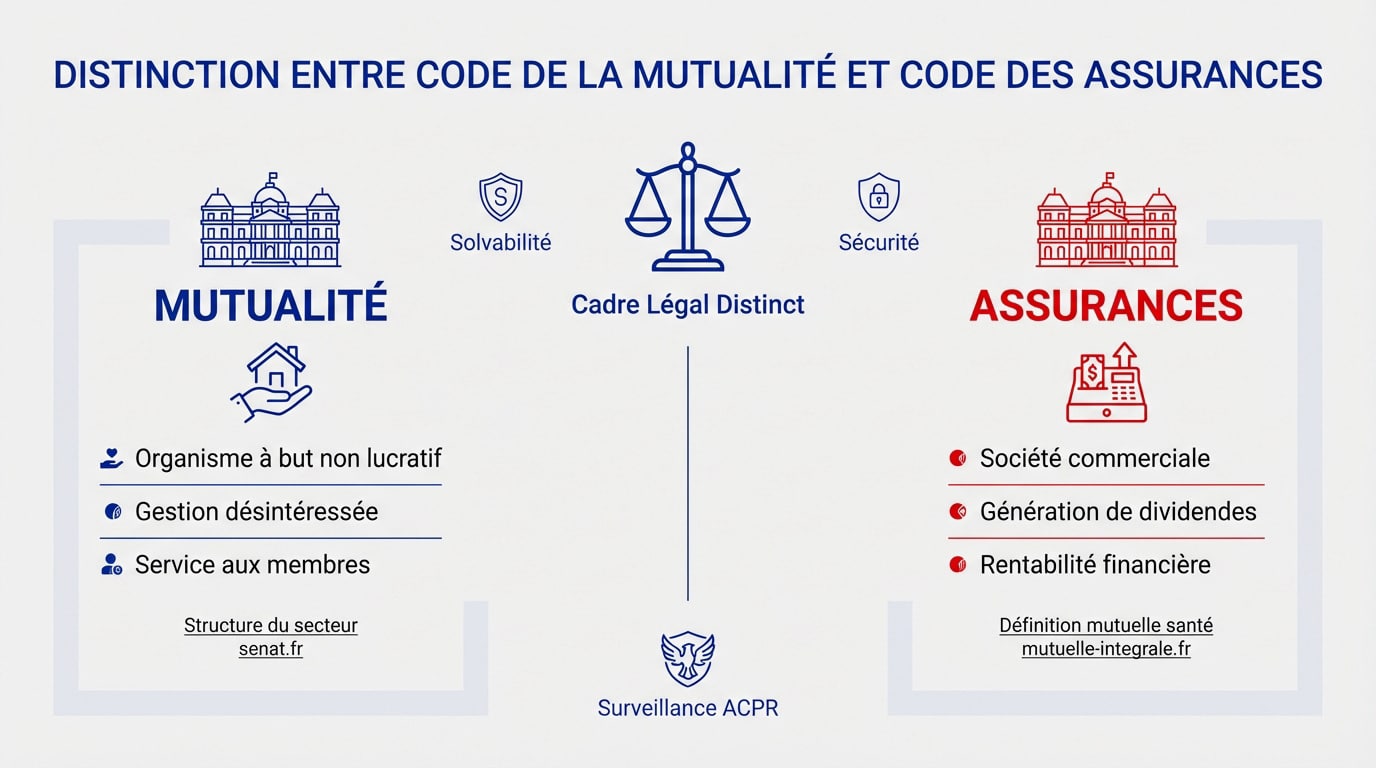

Distinction entre Code de la mutualité et Code des assurances

Après avoir posé le décor, il faut s’attaquer au moteur du sujet : le cadre légal qui sépare radicalement ces deux mondes.

Définition des cadres légaux

Le Code de la mutualité encadre une gestion solidaire et sans but lucratif. À l’inverse, le Code des assurances régit les sociétés de capitaux à vocation commerciale.

Les fondements juridiques de la protection sociale

Le Code de la mutualité régit les mutuelles. En parallèle, le Code des assurances encadre les assureurs privés. Cette séparation juridique constitue la base.

L’ACPR assure une surveillance rigoureuse de ces organismes. Elle garantit le respect des règles par tous les acteurs.

Ces normes dictent la solvabilité financière. La sécurité des fonds reste la priorité.

Organisme à but non lucratif versus société commerciale

Les mutuelles fonctionnent sans recherche de profit. Elles n’ont aucun actionnaire à rémunérer. Les excédents servent uniquement aux membres. Cette gestion désintéressée privilégie la solidarité avant tout gain financier.

Les assureurs adoptent une logique différente. Ils doivent générer des dividendes pour leurs actionnaires. C’est une activité commerciale classique et légitime.

Le service définit la définition d’une mutuelle santé solidaire. L’assureur privilégie la rentabilité financière pour ses investisseurs.

Mutuelle ou Assurance : quel modèle vous correspond ?

Ce test rapide vous aide à déterminer si vos attentes penchent vers le modèle solidaire des mutuelles ou le modèle commercial des assureurs privés.

Gouvernance et gestion des excédents financiers

Au-delà des lois, c’est la manière dont on décide et dont on dépense les surplus qui change la donne pour vous.

Une démocratie participative pour les adhérents

Le fonctionnement repose sur le principe fondamental « une personne, une voix ». Votre influence lors des votes ne dépend jamais du montant de votre cotisation annuelle.

Vous élisez des délégués pour vous représenter durant les assemblées. Ces derniers valident les orientations stratégiques et les comptes pour garantir la transparence de l’organisme.

L’adhérent est un acteur central du système, contrairement au client d’une assurance. Chez un assureur privé, vous restez un consommateur passif sans aucun poids décisionnel.

Statut

Pouvoir de décision

Participation aux AG

Adhérent (Mutuelle)

Détient un droit de vote égalitaire

Acteur via les délégués élus

Client (Assurance)

Aucun poids sur la stratégie

Simple consommateur de service

Réinvestissement des bénéfices dans les services

Les excédents financiers ne sont pas distribués à des investisseurs. Ils servent à consolider les fonds de réserve, assurant ainsi la pérennité de votre protection santé.

Ces surplus permettent d’améliorer vos garanties sans augmenter démesurément les tarifs. Cela se traduit par un renforcement concret des services de soins et de prévention.

1 personne = 1 voix : base de la démocratie mutualiste.

0 actionnaire : aucun dividende à verser en Bourse.

Critères de souscription et calcul des cotisations

Mais attention, car avant de parler de bénéfices, il faut pouvoir entrer dans le club, et c’est là que les méthodes divergent.

Impact du questionnaire médical sur le contrat

Les assureurs utilisent le questionnaire de santé pour évaluer votre profil. Ils trient les risques à l’entrée. Si vous êtes malade, le prix grimpe. C’est la sélection médicale classique.

Les mutuelles refusent souvent cette pratique. L’adhésion est ouverte à tous sans condition. C’est leur marque de fabrique.

Cela impacte le tarif final. L’assureur peut être moins cher pour les jeunes en forme. Il reste utile de bien comparer pour choisir une mutuelle pas chère.

Solidarité et mutualisation des risques santé

La mutualisation signifie que les bien-portants paient pour les malades. C’est le principe de la solidarité intergénérationnelle. Le risque est partagé par tous.

Le lissage des cotisations évite de vous punir parce que vous vieillissez. Le risque individuel est dilué dans le groupe. Cela garantit une certaine stabilité tarifaire.

L’assureur ajuste votre prix à votre profil précis. C’est plus personnalisé mais moins solidaire. La tarification devient alors purement individuelle.

Critère

Mutuelle (Code Mutualité)

Compagnie d’Assurance

But lucratif

Non

Oui

Gouvernance

Adhérents

Actionnaires

Sélection médicale

Non

Oui

Solidarité

Collective

Individuelle

Régime juridique

Mutualité

Assurances

Choix de l’organisme selon vos besoins réels

Finalement, tout se résume à votre situation personnelle : cherchez-vous un prix plancher ou un filet de sécurité social ?

Rôle de l’action sociale et des fonds de réserve

Certaines mutuelles proposent des aides exceptionnelles via un fonds d’action sociale dédié. Ce dispositif intervient lorsqu’un reste à charge devient trop lourd pour l’adhérent. C’est un soutien financier ponctuel.

L’accompagnement des profils fragiles reste une priorité pour ces structures. En cas de coup dur, l’organisme ne vous lâche pas. Cette approche humaine privilégie la solidarité entre tous les membres.

Exemples d’aides sociales

Aide au financement de prothèses onéreuses.

Secours financier exceptionnel pour les cotisations.

Accompagnement spécifique en cas de dépendance.

Il est utile de valoriser ce soutien spécifique au quotidien. Les assureurs privés possèdent rarement de tels dispositifs de secours. Ils s’en tiennent généralement à l’application stricte du contrat signé initialement.

Liberté des réseaux de soins et tiers payant

Comparer l’accès aux praticiens est une étape indispensable. Les deux types d’organismes proposent souvent des réseaux partenaires agréés. Cela réduit mécaniquement vos frais grâce à des tarifs négociés.

Vérifier la présence du tiers payant est aussi fondamental. Ce système est désormais quasiment universel en France. Vous ne sortez plus d’argent chez le pharmacien ou dans les centres de radiologie.

Analyser l’impact sur le reste à charge demande de la rigueur. La différence réelle se joue souvent sur les options choisies. Regardez bien les tableaux de garanties pour comprendre à quoi sert une complémentaire santé efficace. L’arbitrage entre assurance santé et mutuelle : quelles différences ? repose sur ces détails contractuels.

Distinguer le modèle solidaire régi par le Code de la mutualité de la logique commerciale des assureurs est crucial pour sécuriser votre protection sociale. Identifiez vos besoins prioritaires pour choisir dès maintenant le contrat adapté à votre profil. Une couverture santé optimisée garantit votre sérénité financière face aux aléas de la vie.

❓ Questions fréquentes

La distinction principale réside dans le cadre législatif. Les mutuelles sont régies par le Code de la mutualité, qui met l’accent sur la prévoyance, la solidarité et l’entraide. À l’inverse, les compagnies d’assurance dépendent du Code des assurances. Ces deux types d’organismes sont toutefois placés sous la surveillance de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), qui veille à leur solvabilité et à la sécurité des engagements pris envers les assurés.

Une mutuelle est un organisme à but non lucratif. Contrairement aux assureurs privés qui reversent des dividendes à des actionnaires, la mutuelle réinvestit ses excédents financiers au profit exclusif de ses membres. Ces fonds servent à renforcer les réserves de sécurité, à améliorer les garanties de soins, à financer des actions de prévention ou à alimenter un fonds d’action sociale pour soutenir les adhérents les plus fragiles.

Non, l’usage du questionnaire de santé dépend de la nature de l’organisme. Les mutuelles […] interdisent généralement la sélection des risques et proposent des contrats accessibles sans condition de santé. Les sociétés d’assurance peuvent, en revanche, imposer un examen médical pour évaluer le risque individuel, ce qui peut entraîner des surprimes, des délais de carence ou des exclusions de garanties selon le profil du souscripteur.

Le modèle mutualiste repose sur une démocratie participative selon le principe « une personne, une voix ». Chaque adhérent dispose d’un poids décisionnel identique, indépendamment du montant de sa cotisation. Les membres élisent des délégués qui valident les orientations stratégiques lors des assemblées générales. Chez un assureur financier, la gouvernance est orientée vers les actionnaires, et le souscripteur conserve un statut de client sans pouvoir de décision sur la gestion de l’entreprise.

Grâce à leur fonds d’action sociale, les mutuelles peuvent accorder des aides exceptionnelles pour couvrir des restes à charge importants, comme des prothèses ou des soins coûteux. Elles proposent également un accompagnement personnalisé pour les personnes en situation de dépendance ou confrontées à des accidents de la vie. Ces dispositifs de secours, centrés sur l’humain, distinguent l’approche mutualiste de l’approche purement contractuelle.

À propos de l'auteur

Thomas Garnier

Thomas Garnier est rédacteur spécialisé dans les questions de mutuelle santé et de protection sociale. Fort de son expérience de conseiller mutualiste, il propose des contenus clairs et structurés pour expliquer le fonctionnement des garanties, des remboursements et des règles applicables, avec une approche pédagogique et rigoureuse.