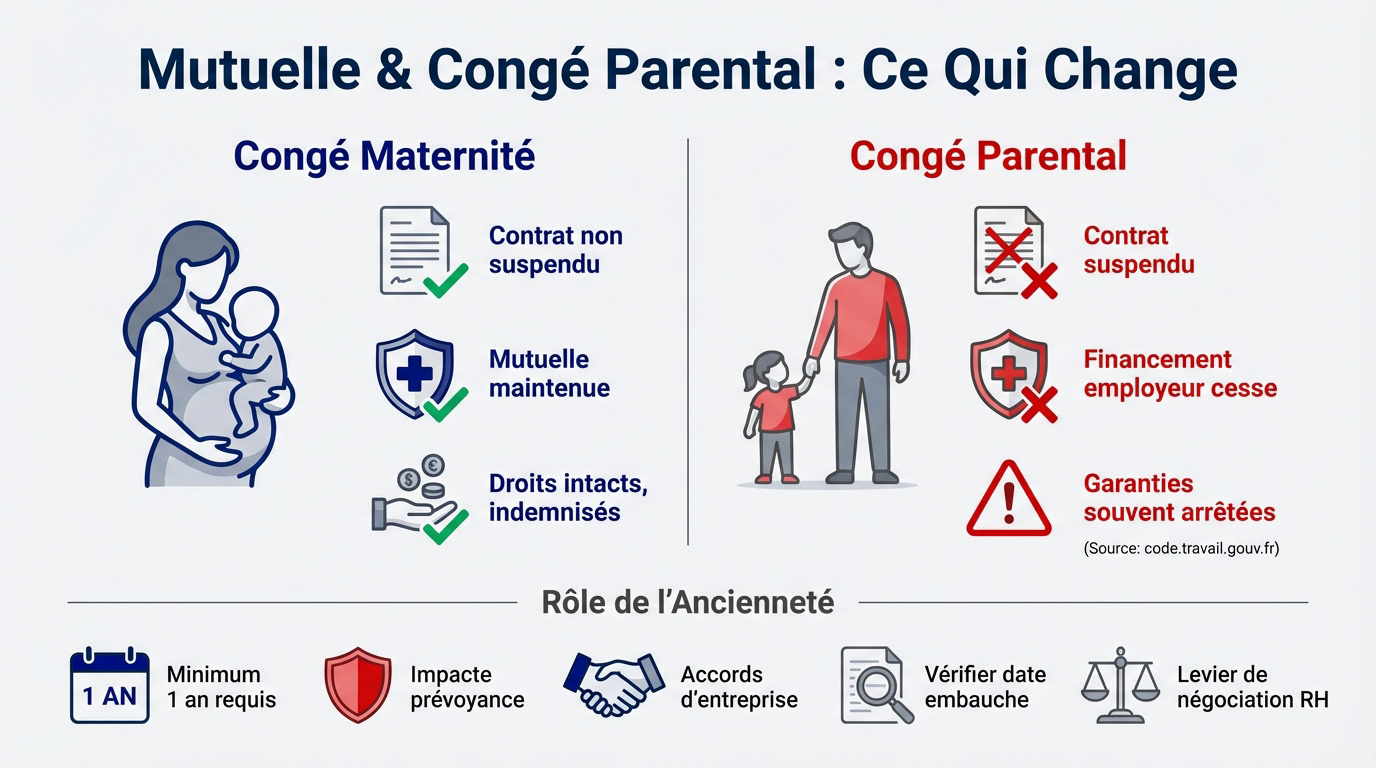

Le congé parental entraîne la suspension de votre contrat de travail et l’arrêt du financement de votre mutuelle par l’employeur. Contrairement à la maternité, cette période n’est pas couverte par l’obligation patronale de maintien des garanties. Anticipez le basculement vers un contrat individuel ou vers la mutuelle de votre conjoint pour éviter toute rupture de droits.

Le congé parental suspend votre contrat de travail et l’aide de votre employeur pour la mutuelle congé parental. Contrairement à la maternité, cette période n’ouvre pas droit au maintien automatique des garanties collectives. Anticipez le basculement vers un contrat individuel pour éviter une rupture de droits.

- Mutuelle et congé parental : les règles de suspension du contrat

- 3 options pour maintenir votre couverture santé

- Comment rester protégé sans la mutuelle de l’employeur ?

- Démarches administratives et reprise des garanties

Mutuelle et congé parental : les règles de suspension du contrat

Après la naissance, que devient votre mutuelle ? Contrairement à la maternité, le congé parental change la donne contractuelle.

Distinction entre le congé maternité et le congé parental

La maternité maintient vos droits car le contrat n’est pas suspendu. C’est une période protégée et indemnisée.

Le congé parental suspend le contrat de travail. L’employeur n’a plus l’obligation de financer votre mutuelle. C’est la règle.

Cette rupture entraîne souvent l’arrêt des garanties. Anticipez pour éviter la perte des bénéfices de la mutuelle d’entreprise.

La suspension du contrat pendant le congé parental arrête le financement de la mutuelle.

Rôle de l’ancienneté dans l’accès aux garanties sociales

Un an d’ancienneté est requis pour ouvrir droit au congé parental. C’est le seuil légal actuel.

L’ancienneté impacte aussi le maintien de la prévoyance. Certains accords sont plus généreux selon votre fidélité.

Sans cette ancienneté, la protection s’effrite. Vérifiez bien votre date d’entrée dans la société.

Une ancienneté solide facilite les négociations RH.

3 options pour maintenir votre couverture santé

Si la suspension est le principe, elle n’est pas une fatalité. Plusieurs leviers existent pour ne pas se retrouver sans protection, du simple accord d’entreprise au choix individuel.

Maintien total ou partiel des cotisations par l’employeur

Certains accords de branche prévoient le maintien des garanties. L’employeur paie alors sa part. C’est une chance réelle. Vérifiez votre Mutuelle et congé parental : comment ça fonctionne ? avec ces dispositions spécifiques pour maintenir les avantages.

Parfois, vous devez assumer la part patronale. Le coût devient alors bien plus lourd. Le budget mensuel peut doubler subitement.

Impact du passage à temps partiel sur les prélèvements

En temps partiel, le contrat n’est pas suspendu. Vous restez donc dans le régime collectif obligatoire.

Les cotisations sont souvent calculées sur le salaire réel. Votre reste à charge diminue proportionnellement à vos revenus. C’est rassurant.

Attention toutefois au niveau des garanties. Elles restent identiques malgré la baisse.

En temps partiel, le contrat n’est pas suspendu et le salarié reste dans le régime collectif obligatoire avec des cotisations souvent calculées sur le salaire réel.

Analyse des garanties de prévoyance souvent négligées

La santé n’est pas tout. La prévoyance couvre le décès et l’invalidité. C’est vital quand on a un jeune enfant.

Ces garanties sautent souvent en premier lors d’un congé. Vérifiez si une extension est possible. Ne négligez pas ce risque majeur.

- Garantie capital décès

- Rente éducation pour l’enfant

- Maintien de salaire en cas d’invalidité

Comment rester protégé sans la mutuelle de l’employeur ?

Quand l’entreprise ferme la porte, il faut trouver une alternative solide. Heureusement, le système français permet de rebondir vers d’autres solutions souvent plus économiques.

Adhésion en tant qu’ayant droit sur le contrat du conjoint

Devenir ayant droit est souvent l’option la plus simple. Votre conjoint vous ajoute simplement sur son propre contrat d’entreprise.

C’est une solution économique très efficace. Les tarifs familiaux sont souvent avantageux. Vous profitez de la participation patronale de son employeur. C’est un transfert de protection malin.

Vérifiez tout de même les délais de carence. Une mutuelle individuelle précise aide à comparer. Un basculement rapide évite les trous de couverture.

Comparatif entre maintien collectif et mutuelle individuelle

Payer 100% de la mutuelle collective coûte cher. Sans salaire, l’entreprise ne participe plus du tout. Le prix peut alors devenir exorbitant.

Une mutuelle individuelle temporaire est parfois moins onéreuse et cible vos besoins.

Comparez bien les tableaux de garanties. Le prix ne fait pas tout. La qualité des remboursements dentaires ou optiques compte vraiment.

| Critère | Maintien collectif | Mutuelle individuelle |

|---|---|---|

| Coût moyen | Élevé | Modéré |

| Flexibilité des garanties | Faible | Haute |

| Participation employeur | 0% | 0% |

| Facilité de souscription | Immédiate | Rapide |

Démarches administratives et reprise des garanties

La paperasse est le nerf de la guerre pour rester serein. Concernant la question : Mutuelle et congé parental : comment ça fonctionne ? Un bon timing administratif évite bien des tracas.

Communication avec les ressources humaines et l’Assurance Maladie

Informez les ressources humaines par lettre recommandée. Cette preuve légale de votre demande doit préciser la durée exacte de votre absence.

Contactez la CAF pour obtenir la PreParE. Cette aide compense la perte de revenus et maintient vos droits à l’Assurance Maladie.

Mettez à jour votre carte Vitale pour enregistrer ce changement de situation. Cela facilite vos remboursements et le prix d’une mutuelle selon le profil.

Utilisez la lettre recommandée et mettez à jour votre carte Vitale dès le début du congé pour éviter toute rupture de droits.

Évolution vers le nouveau dispositif de congé de naissance

Le futur congé de naissance prévoit une indemnisation renforcée. La gestion des droits à la mutuelle deviendrait alors plus fluide pour les parents.

À la fin du congé, la reprise des garanties est automatique. La couverture collective redémarre sans formalités pour un retour à la normale immédiat.

Vérifiez votre premier bulletin de paie après la reprise. La cotisation doit y figurer clairement pour confirmer votre protection santé.

La loi évolue régulièrement ; restez attentif aux prochains décrets.

- Durée du nouveau congé : deux mois (fractionnables).

- Taux d’indemnisation prévu : versé par l’Assurance Maladie.

- Date d’entrée en vigueur potentielle : courant 2026.

Le congé parental impose donc une rupture contractuelle avec votre mutuelle collective : contrairement à la maternité, l’employeur n’a aucune obligation de maintenir vos garanties pendant cette suspension. Anticiper ce changement en souscrivant un contrat individuel ou en rejoignant la complémentaire de votre conjoint évite une période sans couverture. Si vous traversez d’autres transitions professionnelles ou familiales affectant vos droits, découvrez comment les congés et disponibilités d’office impactent votre protection en fonction publique.

❓ Questions fréquentes

En règle générale, le congé parental d’éducation entraîne la suspension du contrat de travail. Durant cette période, le salarié ne bénéficie plus automatiquement de la mutuelle d’entreprise, car l’obligation de l’employeur de financer une partie de la cotisation cesse. Il est toutefois essentiel de consulter l’accord d’entreprise ou la décision unilatérale de l’employeur (DUE), car certaines dispositions conventionnelles peuvent prévoir un maintien des garanties.

La distinction repose principalement sur le statut d’indemnisation. Pendant le congé maternité, le contrat n’est pas suspendu de la même manière et la salariée perçoit des indemnités journalières, ce qui garantit le maintien de la mutuelle avec une participation de l’employeur. À l’inverse, le congé parental est souvent une période de suspension non rémunérée par l’entreprise, ce qui interrompt par défaut la couverture santé collective, sauf clause spécifique contraire.

Si la couverture collective s’arrête, plusieurs options s’offrent à vous pour éviter une rupture de protection. Vous pouvez demander à devenir ayant droit sur le contrat de mutuelle de votre conjoint ou souscrire une mutuelle individuelle temporaire. Une autre possibilité consiste à demander le maintien de la mutuelle d’entreprise à titre individuel, mais dans ce cas, l’intégralité de la cotisation (part salariale et part patronale) sera à votre charge exclusive.

L’ancienneté de douze mois est une condition requise pour avoir droit au congé parental dans le secteur privé. Concernant la mutuelle, l’ancienneté peut influencer les garanties de prévoyance ou de santé si des accords d’entreprise spécifiques prévoient des avantages liés à la fidélité du salarié. Sans ces dispositions particulières, l’ancienneté n’oblige pas légalement l’employeur à maintenir le financement de la mutuelle pendant la suspension du contrat.

Le retour au régime de protection sociale de l’entreprise s’effectue de manière automatique dès la reprise de votre activité professionnelle. La suspension du contrat de travail prenant fin, vous retrouvez vos droits à la couverture santé collective sans formalité administrative particulière. Il est simplement recommandé de vérifier sur votre premier bulletin de paie que la cotisation de mutuelle est de nouveau prélevée correctement.

Dans le cadre d’un congé parental à temps partiel, le contrat de travail n’est pas totalement suspendu. Vous restez donc membre du personnel actif et continuez de bénéficier de la mutuelle collective obligatoire. Les cotisations sont généralement calculées sur la base de votre salaire réel, mais les garanties de soins restent identiques à celles des salariés travaillant à temps complet.