- Les indépendants bénéficient désormais des mêmes taux de remboursement de base que les salariés du secteur privé via le régime général de la Sécurité sociale.

- La protection sociale obligatoire des artisans, commerçants et professions libérales reste souvent inférieure à celle des salariés, d’où l’importance d’une mutuelle adaptée.

- L’Assurance Maladie ne couvre pas l’intégralité des soins : le ticket modérateur demeure systématiquement à votre charge après son intervention.

- Une complémentaire santé bien choisie permet de sécuriser votre trésorerie en limitant les restes à charge liés aux lacunes du régime obligatoire.

Si l’indépendance professionnelle offre une liberté précieuse, saviez-vous que la protection sociale de base des artisans, commerçants et professions libérales reste souvent bien inférieure à celle des salariés du secteur privé ? Pour pallier efficacement les lacunes du régime obligatoire, comprendre le fonctionnement d’une mutuelle travailleur indépendant adaptée devient alors une nécessité absolue pour sécuriser durablement votre activité ainsi que votre trésorerie. Ce dossier détaille les mécanismes de remboursement spécifiques, les avantages fiscaux offerts par la loi Madelin et les critères déterminants pour sélectionner les garanties qui vous protégeront réellement des lourds restes à charge.

- La protection santé de base des indépendants : ce que couvre la Sécurité sociale

- La mutuelle TNS : une protection complémentaire indispensable

- Le cadre fiscal avantageux : comprendre la loi Madelin

- Choisir son contrat : les garanties à examiner de près

- Les alternatives et cas particuliers pour les TNS

- Au-delà de la santé : la prévoyance, l’autre pilier de votre protection

La protection santé de base des indépendants : ce que couvre la Sécurité sociale

Le rattachement au régime général : une protection unifiée

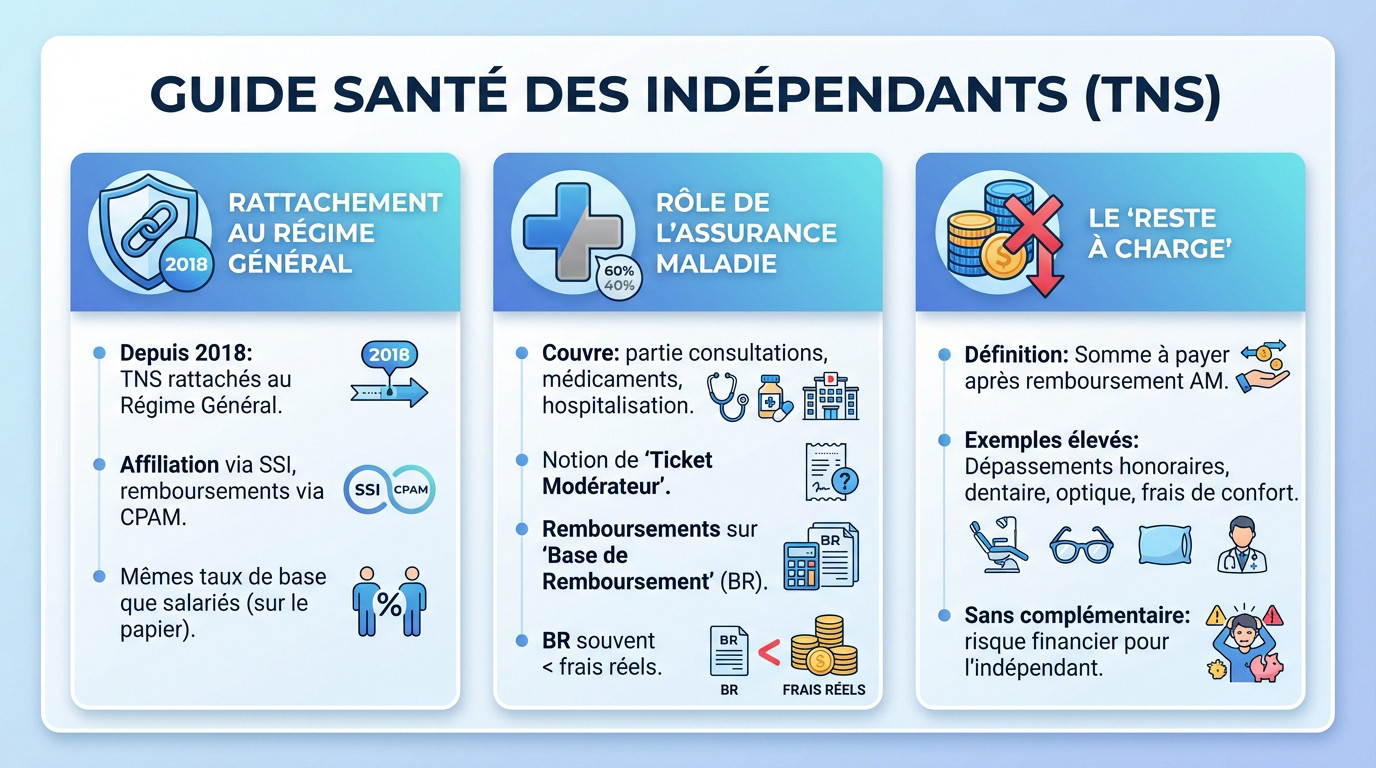

Oubliez les complications de l’ancien RSI. Depuis 2018, la donne a changé pour les artisans, commerçants et professions libérales : vous avez rejoint le régime général de la Sécurité sociale, comme n’importe quel salarié.

Concrètement, votre affiliation administrative passe par la Sécurité Sociale des Indépendants (SSI), mais ne cherchez pas un guichet spécifique. Votre interlocuteur unique pour les remboursements de soins reste la Caisse Primaire d’Assurance Maladie (CPAM) de votre lieu de résidence.

Sur le papier, c’est une excellente nouvelle : vous bénéficiez enfin des mêmes taux de remboursement de base que les employés du secteur privé.

Le rôle de l’Assurance Maladie pour les professionnels indépendants

L’Assurance Maladie intervient pour payer une partie des consultations, de la pharmacie ou des frais d’hospitalisation. Mais attention, elle ne couvre pas tout : le “ticket modérateur” reste systématiquement à votre charge après son intervention.

Pour chaque acte médical, la Sécu applique un pourcentage précis sur un tarif de référence officiel, appelé “Base de Remboursement” (BR). Ce calcul ne tient pas compte de ce que vous payez réellement au praticien.

Le piège est là : cette base officielle est souvent bien inférieure à la facture réelle que vous réglez.

Le “reste à charge” : le vrai problème pour les TNS

C’est ici qu’il faut être vigilant. Le reste à charge correspond à la somme finale que vous devez sortir de votre poche une fois que la Sécurité sociale a versé sa part réglementaire.

La note grimpe très vite avec les dépassements d’honoraires courants chez les spécialistes, les prothèses dentaires ou les équipements optiques. Même à l’hôpital, les frais de confort ou le forfait journalier ne sont jamais inclus dans la couverture de base.

Sans une mutuelle travailleur indépendant adaptée, ces dépenses de santé imprévues peuvent rapidement fragiliser votre équilibre financier personnel.

La mutuelle TNS : une protection complémentaire indispensable

Définition et rôle d’une complémentaire santé pour TNS

La mutuelle travailleur indépendant fonctionne comme un contrat d’assurance santé individuel classique. Son mécanisme vise précisément à rembourser tout ou partie du reste à charge laissé par la Sécurité sociale après une consultation ou un acte médical.

Concrètement, cette couverture vient compléter les remboursements souvent partiels du régime obligatoire des indépendants. Elle constitue le second étage indispensable de la protection sociale santé, intervenant là où l’Assurance Maladie s’arrête.

Pour mieux comprendre l’articulation technique entre ces deux niveaux de prise en charge, il est utile d’analyser le rôle de cette complémentaire santé dans le système global.

Pourquoi est-elle facultative mais si importante ?

Contrairement aux salariés du secteur privé, les TNS n’ont aucune obligation légale de souscrire une mutuelle santé. Cette décision de couverture relève entièrement de leur propre initiative, leur laissant la liberté de gérer ce poste de dépense.

Pourtant, l’absence de couverture expose l’entrepreneur à des risques financiers majeurs en cas de problème de santé sérieux. Une hospitalisation imprévue ou des soins récurrents peuvent rapidement impacter la trésorerie de l’activité professionnelle.

Souscrire une assurance adaptée répond donc à trois enjeux vitaux pour la pérennité de l’entreprise et la sécurité du dirigeant :

- Sérénité financière : Éviter les mauvaises surprises en cas de coup dur.

- Accès à des soins de qualité : Pouvoir consulter des spécialistes pratiquant des dépassements d’honoraires sans crainte.

- Protection de l’activité : Un indépendant en bonne santé est un entrepreneur qui peut travailler.

Les différences avec la mutuelle d’entreprise obligatoire

Les salariés bénéficient automatiquement d’un contrat collectif, avec une participation financière de l’employeur obligatoire à hauteur de 50 %. Le travailleur indépendant, lui, doit financer son contrat intégralement, bien que la loi Madelin offre un levier fiscal pour compenser ce coût.

L’avantage majeur réside dans la flexibilité : le contrat TNS est entièrement personnalisable selon les besoins réels, contrairement au panier de soins standardisé imposé en entreprise.

L’indépendant dispose ainsi d’une plus grande liberté de choix, mais porte aussi l’entière responsabilité de définir la qualité de sa couverture.

Le cadre fiscal avantageux : comprendre la loi Madelin

Si le coût de la mutuelle repose entièrement sur l’indépendant, un dispositif fiscal spécifique a été mis en place pour alléger la charge : la loi Madelin.

Le principe de la déductibilité des cotisations

Le dispositif de la loi Madelin transforme une dépense contrainte en véritable levier fiscal. Concrètement, vous avez la possibilité de déduire les cotisations de votre mutuelle directement de votre revenu professionnel imposable. C’est un mécanisme simple et efficace. Il allège considérablement votre effort financier immédiat.

Cette opération comptable diminue mécaniquement votre base d’imposition globale. Moins de revenus déclarés signifie, très logiquement, un montant d’impôt sur le revenu revu à la baisse pour votre foyer. Votre trésorerie respire mieux.

Pour un indépendant, il s’agit d’un avantage fiscal majeur à ne surtout pas négliger.

Qui peut bénéficier de l’avantage fiscal Madelin ?

Ce cadre protecteur s’adresse à la grande majorité des travailleurs non-salariés. Sont directement concernés les artisans, commerçants, professions libérales, ainsi que les gérants majoritaires de SARL. C’est le cœur du statut TNS.

Attention, une exception notable existe pour les micro-entrepreneurs. Leur régime fiscal forfaitaire empêche tout cumul avec ce dispositif de déduction au réel. L’inéligibilité des micro-entrepreneurs est une règle stricte qu’il faut absolument connaître avant de souscrire.

Deux conditions restent impératives : être à jour de ses cotisations sociales et choisir un “contrat responsable”.

Le calcul du plafond de déduction : un exemple concret

La limite de déduction fiscale suit une formule précise établie par l’administration. Elle correspond à 3,75 % du revenu professionnel imposable, auxquels s’ajoutent 7 % du Plafond Annuel de la Sécurité Sociale (PASS). Ce calcul définit votre enveloppe fiscale disponible.

Notez bien que le total ne peut excéder 3 % de 8 fois le PASS. Pour l’année 2025, le plafond global combinant santé et prévoyance atteint 11 304 euros. C’est une marge confortable.

Prenons un revenu de 40 000 € : le calcul applique ces taux pour définir le montant déductible de votre mutuelle.

Choisir son contrat : les garanties à examiner de près

Analyser ses besoins réels avant de souscrire

Un contrat efficace est avant tout celui qui colle parfaitement à votre situation personnelle et familiale. C’est du sur-mesure.

Les attentes d’un jeune consultant célibataire diffèrent radicalement de celles d’un artisan de 50 ans ayant deux enfants qui portent des lunettes. Chaque profil a ses propres priorités.

Pour éviter de cotiser inutilement, posez-vous les bonnes questions sur votre consommation médicale :

- Ai-je des besoins spécifiques en optique ou dentaire ?

- Est-ce que je consulte souvent des spécialistes qui pratiquent des dépassements d’honoraires ?

- Ai-je des enfants ou un conjoint à couvrir ?

- Suis-je intéressé par les médecines douces (ostéopathie, etc.) ?

Les postes de dépenses majeurs : hospitalisation, dentaire et optique

Ces trois postes représentent souvent les factures les plus lourdes car le régime général les rembourse très faiblement.

| Poste de santé | Remboursement Sécurité sociale (base) | Remboursement possible avec une bonne mutuelle TNS |

|---|---|---|

| Consultation spécialiste (dépassement d’honoraires) | 70% de la base (23€) | 150%, 200% de la base ou plus |

| Couronne dentaire | ~60% de la base | Jusqu’à 400% de la base ou forfait en euros |

| Paire de lunettes (monture + verres complexes) | Quelques euros | Forfait annuel (ex: 300€, 500€…) |

| Chambre particulière (hôpital) | 0€ | Forfait journalier (ex: 70€/jour) |

Au-delà des soins courants : services et options à ne pas négliger

Certains services changent la vie au quotidien : le tiers payant vous évite d’avancer les frais, tandis qu’un réseau de soins partenaire offre l’accès à des tarifs négociés avantageux.

Regardez aussi du côté du bien-être. Une bonne mutuelle travailleur indépendant inclut souvent un forfait pour les médecines douces (ostéopathie, chiropraxie) ou le psychologue, des soins que la SSI ne couvre pas du tout.

Enfin, assurez-vous de l’absence de délai de carence pour bénéficier d’une protection immédiate dès la souscription, sans période d’attente risquée.

Les alternatives et cas particuliers pour les TNS

La mutuelle Madelin est la solution la plus courante, mais elle n’est pas la seule. D’autres options existent selon la situation personnelle et professionnelle de l’indépendant.

La Complémentaire Santé Solidaire (CSS) : une option pour les revenus modestes

La Complémentaire Santé Solidaire (CSS) constitue une aide précieuse de l’État. Elle remplace l’ancienne CMU-C pour soutenir les foyers aux ressources limitées. Ce dispositif permet d’accéder aux soins sans avance de frais.

Selon les revenus, cette couverture est gratuite ou coûte moins d’un euro par jour. Les travailleurs indépendants en début d’activité peuvent souvent y prétendre. C’est une solution adaptée lorsque le chiffre d’affaires fluctue. Le plafond de ressources détermine l’accès à ce droit.

La CSS prend en charge le ticket modérateur et le panier 100 % Santé. En revanche, elle ne couvre pas les dépassements d’honoraires.

Étendre sa couverture : protéger son conjoint et ses enfants

Les contrats de mutuelle pour les indépendants offrent la possibilité de protéger sa famille. Il est fréquent d’affilier son conjoint ou ses enfants comme ayants droit. Cette démarche simplifie la gestion administrative du foyer. Une seule cotisation couvre ainsi l’ensemble des membres.

L’avantage fiscal de la loi Madelin s’applique aussi à cette part de cotisation. La déduction reste soumise au même plafond global de revenus professionnels. Il convient de bien vérifier le tarif d’une mutuelle familiale avant de souscrire. Cela permet d’optimiser le budget santé du ménage.

Le cas spécifique des micro-entrepreneurs

Les micro-entrepreneurs se trouvent dans une situation fiscale particulière. Bien qu’ils soient travailleurs non-salariés, ils ne bénéficient pas du dispositif Madelin. Leur régime fiscal forfaitaire empêche la déduction réelle des charges.

Ils doivent alors se tourner vers une mutuelle travailleur indépendant classique. Ce contrat individuel ne permet aucune réduction d’impôt sur les cotisations versées. La protection reste identique, mais le coût net est plus élevé.

Le choix repose donc uniquement sur le niveau de garanties et le budget disponible. L’optimisation fiscale ne rentre plus dans l’équation.

Au-delà de la santé : la prévoyance, l’autre pilier de votre protection

Mutuelle vs prévoyance : ne pas confondre frais de santé et revenus

Distinguons bien les choses pour éviter toute mauvaise surprise. La mutuelle travailleur indépendant prend en charge vos dépenses de santé, alors que la prévoyance a pour but de compenser votre perte de revenus si vous ne pouvez plus exercer. C’est une différence majeure pour votre foyer.

Le problème, c’est que le régime obligatoire verse des indemnités souvent dérisoires lors d’un arrêt de travail. Sans une couverture privée adaptée, la chute brutale de revenus devient vite ingérable pour la trésorerie d’un entrepreneur.

Bref, ces deux contrats sont strictement complémentaires pour vous assurer une protection globale efficace.

Les garanties de prévoyance pour sécuriser son activité

La garantie socle de ce dispositif reste les indemnités journalières (IJ). En clair, si la maladie ou un accident vous force à l’arrêt, vous percevez un revenu de remplacement vital. Cela vous permet de continuer à payer vos charges personnelles et professionnelles.

D’autres protections incluses sont tout aussi vitales pour l’avenir. La rente d’invalidité vous soutient financièrement en cas d’incapacité permanente, tandis que le versement d’un capital ou d’une rente protège votre famille lors d’un décès.

Notez aussi que les contrats de prévoyance TNS sont éligibles au dispositif fiscal Madelin, permettant de déduire vos cotisations.

Le capital décès : assurer l’avenir de ses proches

Le régime obligatoire inclut bien un capital décès, c’est vrai. Pourtant, son montant s’avère souvent bien trop insuffisant pour mettre réellement votre famille à l’abri du besoin ou couvrir les frais immédiats après votre disparition.

Regardons les chiffres précis cités par le Crédit Agricole. Pour l’année 2025, le capital versé est de 9 420€ pour un TNS en activité et tombe à seulement 3 768€ pour un retraité. C’est très peu.

Voici pourquoi passer par un contrat de prévoyance change la donne pour vos héritiers :

- Un montant bien plus élevé, défini à la souscription.

- Le libre choix des bénéficiaires.

- Une fiscalité avantageuse sur le capital transmis.

La protection sociale du travailleur indépendant dépasse le simple cadre des remboursements médicaux. En associant une complémentaire santé adaptée à un contrat de prévoyance, le professionnel sécurise durablement son activité et ses revenus. Cette anticipation, soutenue par le dispositif fiscal Madelin, demeure essentielle pour faire face aux aléas de la vie avec sérénité.

❓ Questions fréquentes

Pour un travailleur non-salarié (TNS), il est recommandé de s’orienter vers un contrat spécifique, souvent éligible au dispositif de la loi Madelin. Ce type de couverture est conçu pour compléter les remboursements du régime général, qui restent identiques à ceux des salariés, tout en offrant un cadre fiscal avantageux pour les professionnels imposés au réel.

Contrairement aux salariés du secteur privé, l’indépendant n’a aucune obligation légale de souscrire une mutuelle d’entreprise. Il dispose cependant du droit de s’assurer à titre individuel. Cette démarche, bien que facultative, est essentielle pour couvrir le ticket modérateur et les dépassements d’honoraires, évitant ainsi que des frais de santé imprévus ne fragilisent la situation financière de l’entrepreneur.

Le tarif d’une complémentaire santé pour indépendant varie considérablement selon l’âge de l’assuré, la composition de son foyer et le niveau de protection souhaité. Si une couverture basique peut débuter aux alentours d’une trentaine d’euros par mois, les contrats offrant des garanties renforcées en optique et dentaire nécessitent un budget plus conséquent, pouvant dépasser la centaine d’euros mensuels.

Il n’existe pas de contrat universel, mais une solution doit être adaptée aux besoins réels de l’activité et de la famille. Une couverture performante se distingue généralement par l’absence de délai de carence, l’accès au tiers payant et des plafonds de remboursement cohérents avec les tarifs pratiqués par les spécialistes consultés. La qualité du service client et la rapidité des remboursements sont également des critères de choix importants.

Le coût de la cotisation pour un micro-entrepreneur est similaire à celui des autres statuts d’indépendants. Toutefois, la différence réside dans la fiscalité : le micro-entrepreneur ne pouvant déduire ses cotisations via la loi Madelin en raison de son régime forfaitaire, l’intégralité du coût de la mutuelle reste à sa charge, sans diminution de son revenu imposable.

Depuis le rattachement au régime général, la couverture maladie de base des indépendants est gérée par la Caisse Primaire d’Assurance Maladie (CPAM) du lieu de résidence. L’indépendant bénéficie des mêmes taux de remboursement que les salariés pour la part obligatoire. C’est ensuite à la mutuelle individuelle d’intervenir pour compléter cette prise en charge, souvent insuffisante face aux frais réels.