- Une cotisation basse ne garantit pas une protection réelle et masque souvent des restes à charge importants.

- Le véritable coût d’une mutuelle se révèle au moment des dépenses médicales effectives, notamment lors d’une hospitalisation imprévue.

- L’objectif n’est pas de payer moins, mais de payer juste en alignant les garanties proposées avec vos besoins réels.

- Un contrat sur-mesure offrant le meilleur rapport qualité-prix pour votre profil prime sur la chasse aux tarifs mensels réduits.

Face à la hausse des dépenses contraintes, se demander si une mutuelle pas chère bonne idée ou un pari risqué est une réflexion légitime pour de nombreux foyers. Cette analyse complète décrypte le fonctionnement des contrats à bas coût afin de distinguer les réelles économies des couvertures insuffisantes qui génèrent souvent de lourds restes à charge. Vous identifierez ici les critères indispensables pour ajuster vos garanties à vos besoins réels et concilier ainsi la maîtrise de votre budget avec une sécurité sanitaire optimale.

- Au-delà du prix : qu’est-ce qu’une mutuelle vraiment économique ?

- Les avantages d’une couverture santé abordable

- Les inconvénients et les risques d’une mutuelle au rabais

- Le rôle du 100% santé : une protection vraiment complète ?

- Comment choisir une mutuelle pas chère sans se tromper

- Le verdict : trouver son propre équilibre entre coût et sécurité

Au-delà du prix : qu’est-ce qu’une mutuelle vraiment économique ?

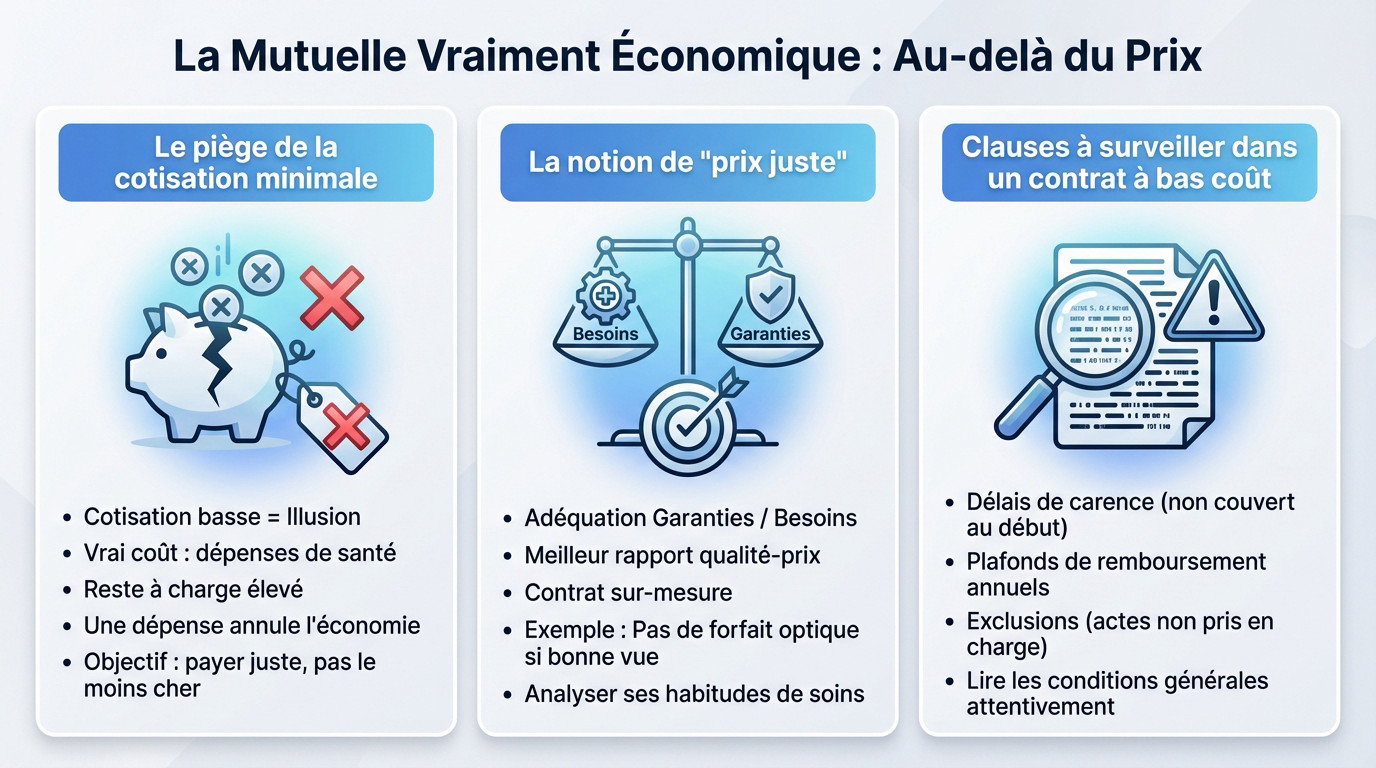

Le piège de la cotisation minimale

Une cotisation mensuelle très basse s’apparente souvent à un miroir aux alouettes pour les assurés. Le véritable coût d’une couverture santé ne se révèle malheureusement qu’au moment des dépenses médicales effectives. Le prix affiché ne garantit en rien la protection réelle.

Il faut considérer le reste à charge, car un contrat d’entrée de gamme laisse souvent des sommes importantes à payer de sa poche sur des soins spécifiques. Une simple hospitalisation imprévue suffit parfois à annuler l’économie réalisée sur les mensualités.

Se focaliser uniquement sur le tarif mensuel constitue donc une erreur d’analyse financière. La question n’est pas de payer moins, mais de payer juste.

La notion de “prix juste” : payer pour ses besoins réels

Le concept de “prix juste” correspond à l’adéquation parfaite entre les garanties proposées et les besoins réels de l’assuré. Se demander si une mutuelle pas chère bonne idée est pertinente revient à chercher celle offrant le meilleur rapport qualité-prix pour un profil donné. C’est un contrat sur-mesure.

Prenons un exemple concret : une personne jouissant d’une excellente vue n’a aucune utilité d’un forfait optique élevé. Payer pour des garanties inutiles revient finalement à mal dépenser son argent durement gagné.

Trouver ce tarif équilibré implique une démarche active et réfléchie de la part de l’assuré. Il convient d’analyser ses habitudes de soins pour ne pas souscrire à des options superflues.

Les clauses à surveiller dans un contrat à bas coût

La vigilance est de mise concernant les délais de carence imposés par l’assureur. Ces périodes d’attente signifient que les garanties ne s’appliquent pas encore immédiatement après la souscription du contrat.

Les contrats les moins onéreux comportent généralement des plafonds de remboursement annuels et des exclusions substantielles. Certains actes ou types de soins peuvent être totalement écartés de la couverture, exposant le patient à des dépenses non remboursées qu’il n’avait pas anticipées.

La lecture des conditions générales demeure indispensable avant tout engagement. C’est souvent là que se cachent les détails techniques qui font la différence.

Les avantages d’une couverture santé abordable

Une protection essentielle pour les soins courants

Une mutuelle d’entrée de gamme remplit parfaitement sa fonction première de sécurité. Elle couvre le ticket modérateur pour les consultations chez le généraliste et les médicaments prescrits.

Sans mutuelle, le reste à charge est d’environ 8 à 20 € pour un médecin. Une formule de base efface cette dépense récurrente, un point souvent validé selon les retours d’utilisateurs sur les forums Moneyvox.

Cela permet concrètement de ne pas renoncer aux soins de premier recours pour des raisons financières.

Une solution adaptée aux profils à faibles besoins de santé

Les profils concernés sont les jeunes actifs, les étudiants, et plus généralement les personnes en excellente santé. Pour eux, une couverture étendue est souvent une sur-assurance coûteuse qui pèse inutilement sur le budget.

Pour ces profils, le risque de dépenses lourdes en optique ou dentaire est statistiquement plus faible. Estimer qu’une mutuelle pas chère est une bonne idée relève ici d’un calcul économique rationnel.

C’est d’ailleurs un critère déterminant pour le choix d’une mutuelle pour jeune actif qui débute dans la vie professionnelle.

La maîtrise de son budget comme principal atout

L’avantage financier est direct : une cotisation faible permet de préserver son pouvoir d’achat. C’est une dépense fixe et maîtrisée chaque mois, ce qui sécurise la gestion de votre compte bancaire.

Certains préfèrent payer une petite mutuelle et placer la différence sur un compte. Cette stratégie d’épargne de précaution, parfois évoquée chez Boursorama, permet de financer soi-même les petits aléas de santé.

Pour les budgets serrés, c’est souvent la seule option pour accéder à une complémentaire santé décente.

Les inconvénients et les risques d’une mutuelle au rabais

Mais cette tranquillité budgétaire a un prix, celui d’une sécurité réduite face aux imprévus.

Des garanties très faibles sur les postes les plus onéreux

Les contrats économiques sacrifient systématiquement les postes de dépenses les plus lourds pour maintenir un tarif bas. Cela concerne en premier lieu les soins dentaires, comme les implants, et le secteur de l’optique.

Concrètement, la facture peut vite devenir douloureuse pour votre portefeuille. La pose d’une couronne dentaire spécifique ou l’achat de lunettes à verres complexes laissent souvent un reste à charge de plusieurs centaines d’euros. Les prothèses auditives subissent le même traitement restrictif.

Ces contrats d’entrée de gamme se contentent généralement du remboursement minimum légal, un montant bien éloigné des frais réels pratiqués.

Le cas critique des dépassements d’honoraires et de l’hospitalisation

Les médecins exerçant en secteur 2 pratiquent souvent des dépassements d’honoraires. Or, une mutuelle de base limitée à 100 % BRSS ne couvre jamais ce surplus tarifaire. C’est mathématique : le patient paie l’intégralité de la différence.

L’hospitalisation constitue un autre risque financier majeur si l’on est mal protégé. Même si la Sécurité sociale couvre une grande partie des soins, les frais annexes s’accumulent rapidement à votre charge.

Le forfait journalier hospitalier et le coût d’une chambre particulière ne sont pas pris en charge par un contrat d’entrée de gamme. La facture finale peut surprendre.

Tableau comparatif : ce que couvre (et ne couvre pas) une mutuelle économique

Ce tableau permet de visualiser concrètement l’écart de protection entre une formule de base et une couverture plus complète. Se demander si une mutuelle pas chère bonne idée prend ici tout son sens.

| Type de soin | Remboursement Mutuelle Économique (100% BRSS) | Remboursement Mutuelle Confort (200% BRSS + Forfaits) | Reste à charge estimé (Éco) |

|---|---|---|---|

| Consultation généraliste (26,50€) | 100% BRSS | 200% BRSS | 0€ |

| Spécialiste avec dépassement (60€) | 100% BRSS (base 23€) | 200% BRSS | Environ 37€ |

| Hospitalisation (Forfait journalier) | 0€ | Frais réels | 20€ / jour |

| Couronne dentaire (600€) | 100% BRSS (base 120€) | Forfait 300€ | Environ 480€ |

| Paire de lunettes (450€) | Panier 100% Santé uniquement | Forfait 250€ | Dépend du choix / jusqu’à 450€ |

Le rôle du 100% santé : une protection vraiment complète ?

Ce que la réforme 100% santé couvre réellement

Vous avez sans doute entendu parler du 100% Santé. Ce dispositif a pour objectif précis de supprimer le reste à charge pour l’assuré, en garantissant un remboursement intégral.

Concrètement, cela s’applique à un “panier de soins” bien délimité. Il regroupe certaines montures et verres en optique, des prothèses dentaires spécifiques et une sélection d’aides auditives, permettant ainsi de s’équiper sans débourser un centime supplémentaire.

Sachez que l’intégration de cette offre est une obligation légale pour tous les contrats dits “responsables”, y compris les formules d’entrée de gamme.

Les limites et ce qui reste systématiquement à votre charge

Attention, ce mécanisme ne concerne que les équipements définis dans le panier. Si votre choix se porte sur une monture de marque ou des verres plus complexes hors de cette sélection, la facture restera entièrement à votre charge.

De plus, cette réforme ne modifie en rien la prise en charge des autres postes de santé. Pour une consultation classique, une hospitalisation ou l’achat de médicaments courants, les règles de remboursement habituelles continuent de s’appliquer.

Même avec ce dispositif, vous devrez régler plusieurs frais non couverts :

- Le forfait journalier hospitalier (environ 20€ par jour).

- La participation forfaitaire sur les consultations et actes médicaux (fixée à 2€ ou 3€ en 2025/2026).

- Les franchises médicales sur les boîtes de médicaments et les transports sanitaires.

- Les dépassements d’honoraires des praticiens.

Affection de longue durée (ald) et mutuelle : une confusion fréquente

Beaucoup pensent que le statut d’ALD dispense de toute dépense de santé. En réalité, seuls les soins directement liés à votre pathologie spécifique sont couverts par l’Assurance Maladie à 100%.

Cette prise en charge ne s’étend pas aux autres problèmes médicaux du quotidien. Si vous contractez une grippe, devez soigner une carie ou vous cassez une jambe, les remboursements se feront au taux habituel.

C’est pourquoi conserver une mutuelle pas chère reste une bonne idée, car une couverture basique demeure pertinente pour sécuriser votre budget face à ces autres aléas de santé.

Comment choisir une mutuelle pas chère sans se tromper

Se demander si souscrire une mutuelle pas chère est une bonne idée relève du bon sens budgétaire. Cependant, l’erreur classique consiste à fixer son attention uniquement sur le tarif mensuel. En réalité, une couverture inadaptée peut vous coûter très cher en cas d’imprévu médical, annulant instantanément les économies réalisées sur les cotisations. Trouver le bon contrat économique demande donc une méthode rigoureuse pour ne pas tomber dans les pièges.

Étape 1 : évaluer ses besoins de santé avec lucidité

C’est la première étape, souvent négligée par précipitation. Il s’agit de faire un bilan personnel et honnête de sa consommation de soins pour éviter la sur-assurance inutile ou la sous-protection dangereuse.

Pour définir votre profil, posez-vous ces questions simples mais déterminantes :

- Portez-vous des lunettes ou prévoyez-vous des soins dentaires importants ?

- Consultez-vous souvent des spécialistes qui pratiquent des dépassements d’honoraires ?

- Avez-vous des antécédents familiaux qui augmentent certains risques médicaux ?

- Votre situation familiale va-t-elle évoluer prochainement (naissance, etc.) ?

Vos réponses déterminent mécaniquement les garanties prioritaires à cibler. Comprendre les facteurs qui influencent le coût d’une mutuelle vous aide alors à arbitrer vos choix sans sacrifier l’indispensable.

Étape 2 : apprendre à décrypter un tableau de garanties

Ne vous laissez pas intimider par le jargon technique des mutuelles. Gardez en tête que les pourcentages indiqués se réfèrent toujours à la Base de Remboursement de la Sécurité Sociale (BRSS).

Un taux de 100% BRSS couvre uniquement le ticket modérateur, sans aucun dépassement d’honoraires. À 200% BRSS, vous commencez à être protégé contre les honoraires libres des spécialistes. Pour l’optique et le dentaire, les forfaits en euros sont souvent plus lisibles et avantageux.

L’astuce consiste à toujours comparer les mêmes postes de soins avec les mêmes unités, soit en pourcentage, soit en euros.

Étape 3 : regarder au-delà des garanties, les services qui comptent

La valeur d’une mutuelle ne se limite pas strictement à ses tableaux de remboursements. Des services annexes bien pensés peuvent apporter un vrai plus en matière de confort et d’économies réelles.

Vérifiez systématiquement la présence du tiers payant pour éviter l’avance de frais parfois lourde. L’accès à un service de téléconsultation inclus ou à des réseaux de soins partenaires offre aussi des tarifs négociés très intéressants sur les équipements.

Ces avantages pratiques peuvent rendre un contrat “économique” bien plus rentable au quotidien qu’une offre concurrente au même tarif facial.

Le verdict : trouver son propre équilibre entre coût et sécurité

Un arbitrage personnel entre risque et budget

Choisir une mutuelle pas chère impose un arbitrage lucide. Vous réduisez vos charges fixes mensuelles, mais vous acceptez un risque financier plus lourd si un problème de santé majeur survient. C’est un calcul immédiat.

Il n’y a pas de solution miracle. La pertinence de ce choix dépend entièrement du niveau de risque acceptable pour votre foyer et votre épargne de précaution. Ce qui convient à un étudiant ne suffira pas à une famille.

N’oubliez pas que votre situation évolue. Votre couverture santé doit donc pouvoir s’adapter à ces changements de vie.

La flexibilité du marché : changer de mutuelle pour un meilleur tarif

Une évolution législative facilite désormais grandement vos démarches. Depuis 2020, la résiliation infra-annuelle permet de changer de contrat à tout moment après un an, sans frais ni justification. Vous restez libre de vos mouvements.

Voyez cela comme une opportunité de gestion budgétaire. Cela permet de réévaluer régulièrement votre contrat pour garantir qu’il correspond toujours au meilleur rapport qualité-prix disponible sur le marché actuel.

Si vos besoins changent, il est temps de changer de mutuelle santé pour une offre plus adaptée.

Les points clés à retenir avant de choisir

Pour vous aider à trancher sereinement, voici une synthèse des points de vigilance à vérifier avant de signer.

- Visez le “prix juste“, et non le tarif le plus bas qui cache souvent des garanties insuffisantes.

- Évaluez vos besoins réels avant de lancer un comparatif des offres.

- Lisez les détails : les exclusions, les délais de carence et les plafonds sont décisifs.

- Ne surestimez pas le 100% Santé : ce dispositif ne couvre pas toutes les dépenses spécifiques.

- Pensez à réévaluer votre contrat chaque année pour l’ajuster précisément à votre vie.

Opter pour une mutuelle économique constitue une solution pertinente, à condition de privilégier le rapport qualité-prix. Une évaluation lucide des besoins de santé, couplée à une comparaison minutieuse des garanties, reste la meilleure stratégie pour concilier maîtrise du budget et protection efficace face aux aléas.

❓ Questions fréquentes

Trouver un contrat offrant un équilibre entre une cotisation faible et une couverture solide nécessite une analyse précise des besoins. Une mutuelle économique se concentre souvent sur les garanties essentielles, comme l’hospitalisation, tout en proposant l’accès au dispositif “100 % Santé” pour l’optique, le dentaire et l’audiologie sans reste à charge. L’utilisation de comparateurs en ligne permet de visualiser les offres du marché et d’identifier celles qui minimisent les frais de gestion pour proposer des tarifs compétitifs.

Le coût d’une mutuelle varie considérablement selon l’âge, le lieu de résidence et le niveau de garantie. Pour un jeune actif, la cotisation mensuelle moyenne se situe généralement entre 30 et 40 euros pour une couverture standard. En revanche, pour un profil senior, ce montant est souvent supérieur à 75 euros par mois, reflétant un risque de santé statistiquement plus élevé.

La mutuelle la plus intéressante n’est pas nécessairement la moins chère à l’affichage, mais celle qui génère le reste à charge le plus faible sur une année complète. Pour une personne ayant des besoins spécifiques, comme l’orthodontie ou des dépassements d’honoraires fréquents, un contrat légèrement plus onéreux mais mieux couvrant s’avère souvent plus économique au final qu’une formule d’entrée de gamme qui laisserait de lourdes factures à payer.

La Complémentaire Santé Solidaire (CSS) est un dispositif destiné aux foyers aux revenus modestes. Selon le niveau de ressources, elle peut être totalement gratuite ou coûter moins d’un euro par jour et par personne. Elle garantit une couverture des soins sans dépassement d’honoraires et sans avance de frais, constituant ainsi la solution la plus protectrice pour les budgets serrés.

La mention “remboursement à 100 %” fait référence à 100 % de la Base de Remboursement de la Sécurité Sociale (BRSS), et non à 100 % des frais réels engagés. Un tel contrat couvre l’intégralité du ticket modérateur (la part non remboursée par l’Assurance Maladie), mais ne prend pas en charge les dépassements d’honoraires pratiqués par certains spécialistes, ni les frais de confort comme la chambre particulière à l’hôpital.

La prise en charge à 100 % au titre d’une Affection de Longue Durée (ALD) concerne uniquement les soins directement liés à cette pathologie. Les autres dépenses de santé courantes, comme une grippe, des soins dentaires ou une hospitalisation pour une autre cause, restent remboursées aux taux habituels. Conserver une complémentaire santé demeure donc essentiel pour couvrir ces risques et le forfait journalier hospitalier.

Pour une personne seule sans besoins médicaux particuliers, les contrats dits “hospitalisation seule” ou les formules de base couvrant uniquement le ticket modérateur représentent les options les moins coûteuses. Ces contrats permettent de se prémunir contre les gros risques financiers liés à une hospitalisation imprévue tout en maintenant une cotisation mensuelle minimale.