- L’augmentation des dépenses de santé et la consommation croissante de soins par les Français constituent les moteurs principaux de la hausse des cotisations mutuelles.

- Les mutuelles doivent ajuster leurs tarifs pour maintenir l’équilibre financier de leurs remboursements face à des actes médicaux devenant plus onéreux.

- Le vieillissement démographique et les décisions publiques influencent directement la trajectoire des prix des couvertures complémentaires.

- Anticiper les variations tarifaires et adapter ses garanties permet de préserver une couverture de qualité sans compromettre son budget.

La hausse prix mutuelle santé représente une source d’inquiétude légitime pour les ménages qui voient leur budget impacté par des réévaluations tarifaires constantes. Cet article détaille les causes structurelles de cette inflation, en examinant le rôle du vieillissement démographique et l’influence des décisions publiques sur les organismes assureurs. Au-delà du constat économique, le contenu propose des solutions pratiques pour anticiper ces variations et adapter ses garanties sans renoncer à une couverture de qualité.

- La mécanique générale : l’augmentation des dépenses de santé

- Des facteurs structurels et réglementaires important

- Les stratégies des mutuelles : entre concurrence et rentabilité

- Face à la hausse : quelles sont les disparités et les solutions ?

La mécanique générale : l’augmentation des dépenses de santé

Pourquoi les soins coûtent-ils plus cher chaque année ?

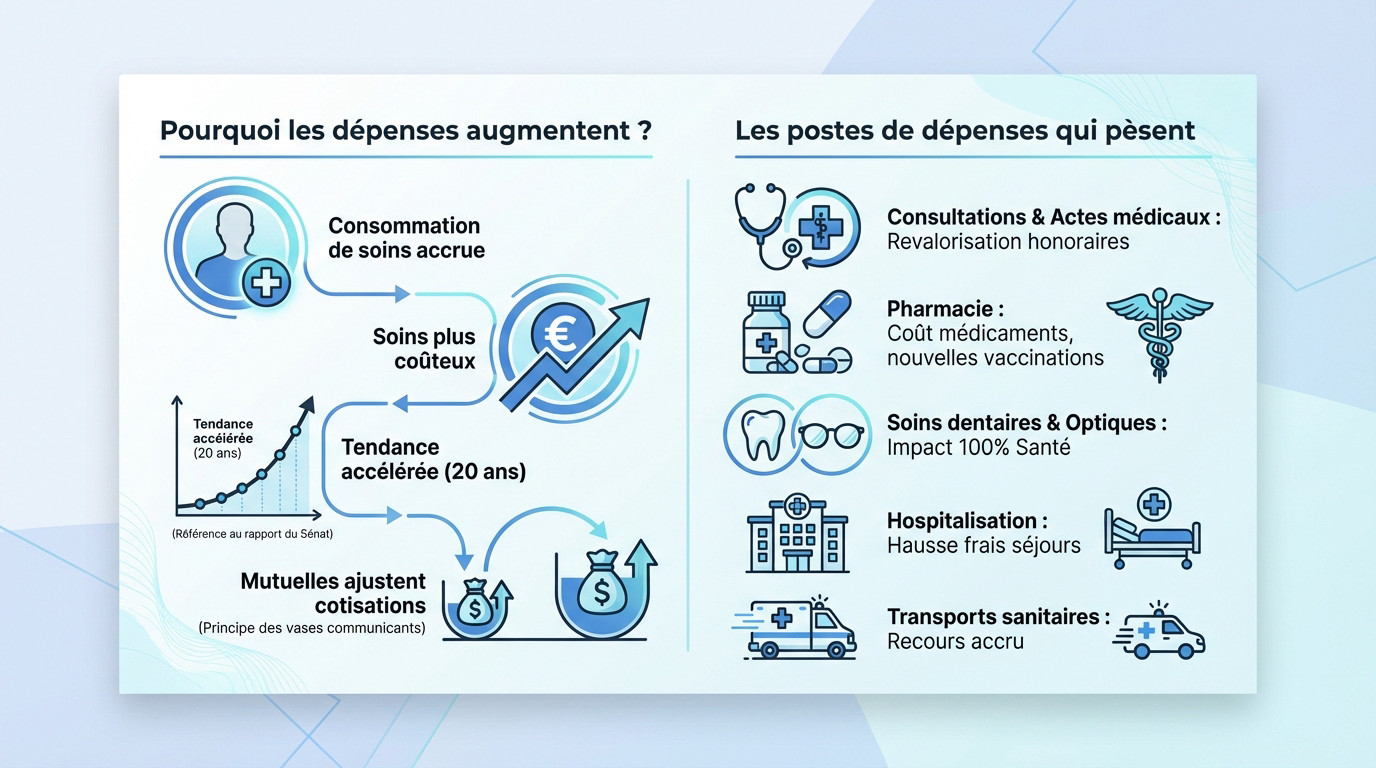

La raison principale de la hausse prix mutuelle santé réside dans l’augmentation globale des dépenses de santé. Les Français consomment plus de soins, et ces actes deviennent plus onéreux.

Cette tendance s’accélère nettement. La consommation de soins par habitant a grimpé, comme le confirme selon un rapport du Sénat.

Les mutuelles, qui remboursent une part croissante de ces frais, doivent ajuster leurs tarifs pour maintenir l’équilibre. C’est un principe de vases communicants : si les dépenses augmentent, les cotisations suivent logiquement pour garantir vos remboursements.

Les postes de dépenses qui pèsent sur la balance

Cette inflation n’est pas abstraite. Elle provient de l’augmentation de coûts très concrets dans plusieurs domaines de votre santé.

Voici les principaux postes de dépenses en progression qui pèsent sur la balance des assureurs :

- Consultations et actes : La revalorisation des honoraires des professionnels de santé impacte les comptes.

- Pharmacie : Le coût des médicaments grimpe, accentué par l’arrivée de nouvelles vaccinations.

- Soins dentaires et optiques : La réforme 100% Santé, bien que bénéfique, a alourdi les charges des complémentaires.

- Hospitalisation : Les frais liés aux séjours (chambre particulière, honoraires) sont en hausse continue.

- Transports sanitaires : On observe une augmentation notable du recours à ces services.

Des facteurs structurels et réglementaires important

L’impact démographique : le vieillissement de la population

C’est une réalité biologique : notre corps demande plus d’attention au fil du temps. Les besoins de santé augmentent mécaniquement à mesure que nous avançons en âge. Les traitements deviennent alors plus fréquents et souvent plus lourds.

Le Sénat confirme que la dépense remboursable s’envole après 60 ans comparé aux plus jeunes. Cette donnée pèse lourd dans la balance technique des assureurs. C’est pourquoi l’indexation sur l’âge reste un pivot du calcul du prix d’une mutuelle. Ce mécanisme anticipe les risques futurs.

Le vieillissement global de la population française accentue cette pression financière. Tout le système de solidarité s’en trouve inévitablement impacté.

Le rôle de l’état : taxes et transferts de charges

Les décisions publiques influencent directement le montant de votre cotisation annuelle. L’État impose diverses contributions fiscales sur les contrats santé solidaires. Cette fiscalité invisible pour l’adhérent alourdit pourtant la facture finale.

La Taxe de Solidarité Additionnelle illustre parfaitement ce poids fiscal croissant. Elle a bondi ces dernières décennies pour financer la protection sociale. Selon l’Assemblée Nationale, ces prélèvements représentent une part substantielle des primes. Les organismes répercutent souvent ce coût sur les familles.

Enfin, la Sécurité sociale opère des transferts de charges réguliers vers les complémentaires. Le désengagement sur le dentaire force les mutuelles à payer davantage. Cette *hausse prix mutuelle santé devient alors une conséquence mathématique*.

Les stratégies des mutuelles : entre concurrence et rentabilité

Des hausses parfois supérieures à la moyenne : pourquoi ?

C’est une interrogation légitime pour de nombreux assurés : pourquoi mon contrat grimpe-t-il de 15 %, voire 20 %, alors que la moyenne nationale annoncée tourne généralement autour de 8 % ?

L’explication réside souvent dans une stratégie commerciale agressive. Certains acteurs affichent des tarifs d’appel très bas pour capter de nouveaux clients, avant d’appliquer une sévère hausse prix mutuelle santé les années suivantes pour rééquilibrer leurs comptes.

Une autre cause fréquente est l’erreur de cotation initiale. L’assureur doit alors corriger le tir pour maintenir la viabilité du contrat sur le long terme.

Frais de gestion et faible rentabilité du secteur

Il faut aussi regarder du côté des frais de gestion des organismes. Les salaires, le marketing et les systèmes informatiques pèsent lourd, représentant environ 20 % des cotisations, et ces coûts structurels ont malheureusement tendance à s’alourdir.

Contrairement aux idées reçues, le marché de la complémentaire santé reste peu lucratif avec une marge technique très fine. Dès lors, chaque nouvelle taxe se répercute quasi systématiquement sur la facture finale. Les facteurs qui déterminent le coût d’une mutuelle sont donc nombreux et complexes.

Face à la hausse : quelles sont les disparités et les solutions ?

Des augmentations qui ne touchent pas tout le monde de la même façon

Cette hausse prix mutuelle santé ne s’applique pas uniformément à tous les adhérents. L’impact sur votre budget dépend étroitement de votre profil et des garanties choisies.

Les seniors subissent souvent les augmentations les plus marquées. Le départ en retraite cumule baisse de revenus, perte du contrat collectif et risque accru lié à l’âge. Choisir une bonne mutuelle senior devient alors un enjeu budgétaire majeur.

Les disparités géographiques influencent également le montant de la cotisation finale. Les tarifs changent d’un département à l’autre selon les coûts de soins locaux. Les dépassements d’honoraires fréquents dans certaines zones pèsent lourd.

Adapter son contrat pour maîtriser son budget

Face à une augmentation trop lourde, vous n’êtes pas sans ressources. Il est tout à fait possible de reprendre la main sur votre budget santé.

Commencez par faire le point sur vos besoins actuels. Un contrat souscrit par le passé n’est peut-être plus en phase avec votre réalité médicale d’aujourd’hui.

| Levier d’action | Description |

|---|---|

| Comparer les offres | Utiliser un comparateur en ligne pour évaluer le rapport garanties/prix des autres contrats sur le marché. |

| Ajuster ses garanties | Supprimer ou réduire les garanties devenues inutiles (ex: forfait naissance élevé si la famille est complète). |

| Changer de contrat | Profiter de la résiliation infra-annuelle pour changer de mutuelle à tout moment après un an d’engagement, sans frais ni justification. |

L’augmentation des cotisations de mutuelle découle de multiples facteurs, allant de la hausse générale des dépenses de soins aux contraintes réglementaires. Face à cette réalité économique, la compréhension de ces mécanismes et la réévaluation régulière des contrats constituent les meilleures approches pour maintenir un budget santé équilibré et une protection adaptée.

❓ Questions fréquentes

Les prévisions pour janvier 2026 annoncent des revalorisations tarifaires significatives. Selon les contrats et les organismes, les augmentations pourraient osciller entre 6,5 % pour les plus modérées et dépasser les 20 % pour certains contrats spécifiques. Cette tendance s’explique par la nécessité pour les assureurs d’équilibrer leurs comptes face à une consommation de soins toujours plus soutenue.

L’année 2025 a été marquée par une progression moyenne des cotisations d’environ 8 % pour la majorité des assurés. Cette hausse reflète directement l’augmentation des dépenses de santé, qui ont crû de 6 % sur la période, tirées notamment par la revalorisation des consultations médicales et le coût croissant des dépenses en pharmacie.

L’augmentation de votre cotisation résulte de la combinaison de plusieurs facteurs structurels. D’une part, les dépenses de santé globales augmentent (vieillissement de la population, technologies médicales plus coûteuses), ce qui accroît le montant des remboursements effectués par la mutuelle. D’autre part, les transferts de charges de l’Assurance Maladie vers les complémentaires et la fiscalité pesant sur les contrats (taxes de solidarité) alourdissent la facture finale.

Bien que la tendance soit haussière sur l’ensemble du marché, des disparités existent. Certains organismes peuvent appliquer des hausses supérieures à la moyenne, parfois au-delà de 15 %, pour rattraper une tarification initiale trop basse ou corriger une erreur d’évaluation du risque sur les années précédentes. C’est souvent le cas après une période de tarifs d’appel attractifs.

Le tarif d’une mutuelle pour senior est mécaniquement plus élevé que la moyenne nationale. Ce coût s’explique par l’indexation des cotisations sur l’âge : statistiquement, les besoins en santé et la fréquence des soins augmentent avec les années. Les assureurs ajustent donc leurs tarifs pour couvrir ce risque accru et garantir le remboursement des frais d’hospitalisation, d’optique ou dentaires, plus fréquents chez les plus de 60 ans.

Janvier 2026 marquera l’application des nouvelles grilles tarifaires annuelles. Outre l’augmentation des primes liée à l’inflation médicale, cette période cristallise souvent l’impact des dernières mesures réglementaires et des transferts de charges. C’est à cette date que l’ensemble des coûts accumulés durant l’année précédente est répercuté sur les nouvelles cotisations.

Face aux augmentations, il est possible d’agir en réévaluant ses besoins réels. Ajuster les niveaux de garanties sur des postes peu utilisés peut permettre de diminuer la prime. Par ailleurs, la comparaison des offres reste une solution efficace : la résiliation infra-annuelle permet de changer de contrat à tout moment après un an d’engagement pour se tourner vers une offre au meilleur rapport qualité-prix.