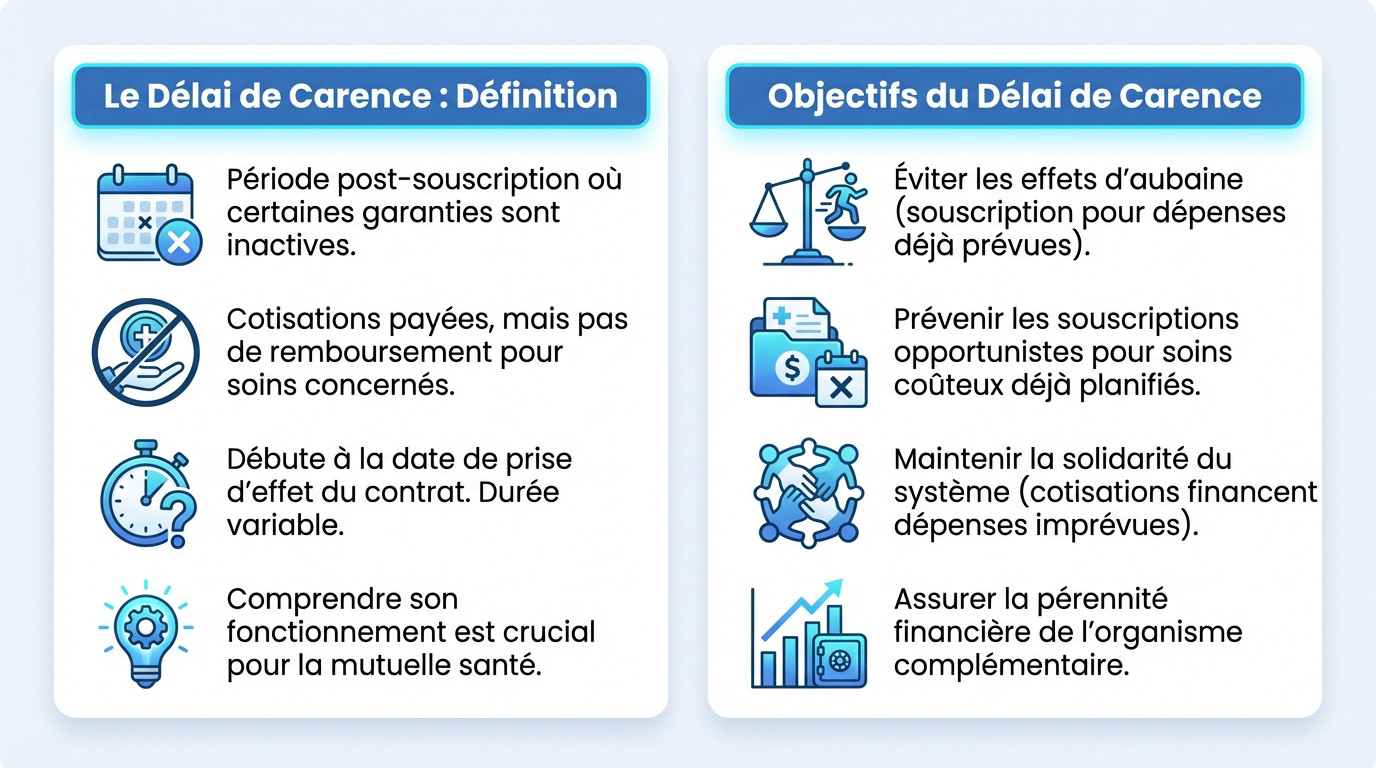

- Le délai de carence est une période d’attente post-souscription durant laquelle certaines garanties restent inactives malgré le versement des cotisations.

- Cette restriction temporaire varie considérablement selon l’assureur et la nature de la garantie, sans standardisation sur le marché.

- Le délai de carence protège l’assureur contre les effets d’aubaine, c’est-à-dire la souscription d’un contrat uniquement pour couvrir des dépenses lourdes déjà prévues.

- Anticiper ces mécanismes techniques permet d’éviter une mauvaise surprise financière et de mieux planifier ses dépenses de santé.

L’adhésion à une nouvelle couverture ne déclenche pas toujours le remboursement instantané des soins, car le délai de carence mutuelle peut temporairement suspendre l’activation de certaines garanties. Cette période de latence, souvent méconnue des assurés, répond à des règles précises de mutualisation des risques et varie selon les contrats souscrits. Comprendre ce fonctionnement s’avère nécessaire pour anticiper ses dépenses de santé et connaître les possibilités de suppression de ce stage d’attente.

- Le délai de carence : définition et objectif

- Garanties concernées et impact sur les remboursements

- Carence, franchise, période probatoire : ne pas tout confondre

- Comment éviter ou réduire le délai de carence ?

Le délai de carence : définition et objectif

Qu’est-ce que la période de stage d’une mutuelle ?

Le délai de carence, souvent nommé période de stage ou délai d’attente, constitue une restriction temporaire précise. C’est une phase post-souscription durant laquelle certaines garanties du contrat restent inactives. L’adhérent verse ses cotisations mensuelles normalement. Pourtant, il ne peut prétendre à aucun remboursement pour les soins ciblés.

Ce délai s’active rigoureusement à la date de prise d’effet du contrat. Sa durée n’est jamais standardisée sur le marché. Elle fluctue considérablement d’un assureur à l’autre et selon la nature de la garantie.

Bien comprendre le fonctionnement d’une mutuelle santé permet d’anticiper ces mécanismes techniques. C’est la seule façon d’éviter une mauvaise surprise financière.

Pourquoi les assureurs appliquent-ils cette attente ?

L’objectif central du délai de carence est de contrer les effets d’aubaine. Ce terme désigne la souscription d’un contrat dans l’unique but de couvrir des dépenses lourdes imminentes. L’assureur se protège ainsi contre une consommation abusive de soins déjà prévus.

Ce mécanisme défend le principe de mutualisation des risques et la solidarité entre adhérents. Il garantit l’équilibre financier nécessaire pour couvrir tout le monde équitablement. En résumé, cette période d’attente vise à :

- Prévenir les souscriptions opportunistes pour des soins coûteux déjà planifiés.

- Maintenir la solidarité du système, où les cotisations de tous financent les dépenses imprévues.

- Assurer la pérennité financière de l’organisme de complémentaire santé.

Garanties concernées et impact sur les remboursements

Maintenant que la définition est posée, analysons les conséquences pratiques de ce délai pour l’assuré.

Quels sont les soins soumis à un délai d’attente ?

Soyons clairs : le délai de carence mutuelle ne s’applique pas à tous les soins. Les assureurs ciblent spécifiquement les postes de dépenses onéreux et ceux où la programmation est possible.

Ce tableau présente les garanties fréquemment touchées et les durées moyennes observées. Ces chiffres sont indicatifs ; la vérité se trouve toujours dans les conditions générales de votre contrat.

| Poste de soins | Durée moyenne du délai de carence | Précisions |

|---|---|---|

| Soins dentaires (prothèses, implants) | 6 à 12 mois | Concerne surtout les prothèses et l’orthodontie non remboursées par la Sécu |

| Optique (lunettes, lentilles) | 3 mois | S’applique au renouvellement d’équipement |

| Aides auditives | 12 mois | Vise les appareils coûteux |

| Hospitalisation | 1 à 3 mois | Dépassements d’honoraires ou chambre particulière |

| Maternité | 9 mois | Calqué sur la durée de la grossesse |

L’impact concret sur vos dépenses de santé

La conséquence est directe : si un soin concerné est réalisé durant cette période, vous ne recevrez aucun remboursement de la mutuelle. Vous devrez assumer seul le reste à charge après la Sécurité sociale.

Par exemple, avec un délai de 3 mois, une hospitalisation programmée ne verra pas ses dépassements d’honoraires ou la chambre particulière pris en charge. Cela souligne l’importance de bien comprendre le remboursement des frais d’hospitalisation.

Carence, franchise, période probatoire : ne pas tout confondre

Le terme « carence » est souvent utilisé à tort. Il est donc utile de le distinguer d’autres notions proches qui régissent également les remboursements.

La différence avec le délai de carence de la Sécurité sociale

Beaucoup d’assurés font l’amalgame, pourtant la distinction est nette. L’Assurance Maladie applique bien un délai de carence, mais dans un contexte totalement différent. Il ne concerne jamais le remboursement de vos soins, mais s’applique uniquement aux indemnités journalières en cas d’arrêt de travail.

Concrètement, pour les salariés du secteur privé, ce délai est de 3 jours. Durant cette période précise, le salarié ne perçoit pas d’indemnités de la part de la Sécurité sociale. Il s’agit donc d’un mécanisme de régulation des arrêts maladie, distinct des règles appliquées par les mutuelles.

Délai de carence ou période probatoire : une distinction majeure

Une autre confusion fréquente concerne la période probatoire. Souvent confondue avec le délai de carence, sa finalité est pourtant différente, même si toutes deux limitent la prise en charge au début du contrat pour maîtriser le risque.

Pour bien comprendre vos droits, voici la différence fondamentale entre ces deux mécanismes :

- Délai de carence : le remboursement pour la garantie concernée est de zéro. L’assuré n’est pas du tout couvert sur ce poste de soin spécifique.

- Période probatoire : le remboursement est plafonné ou minoré pendant une certaine durée (par exemple, un forfait optique limité à 100 € la première année, puis 300 € ensuite). La couverture existe, mais elle est réduite.

Comment éviter ou réduire le délai de carence ?

Bien que contraignant, ce temps d’attente imposé par les assureurs n’est pas une fatalité. Plusieurs situations permettent de s’en affranchir légalement.

Les cas de suppression du délai d’attente

Bonne nouvelle : ce délai de carence mutuelle se négocie. Vous pouvez souvent le supprimer, surtout lors d’un changement d’assureur.

Pour que le nouvel organisme accepte d’annuler cette période, vous devez prouver votre sérieux et la continuité de votre couverture. Voici les justificatifs impératifs à présenter au nouvel assureur :

- Fournir un certificat de radiation de l’ancien assureur, prouvant une couverture ininterrompue.

- Souscrire un nouveau contrat avec des garanties équivalentes ou inférieures à celles du contrat précédent.

- La résiliation de l’ancien contrat doit être récente (souvent moins de 2 ou 3 mois).

Situations spécifiques : mutuelle d’entreprise et contrats sans carence

Le cadre professionnel offre une protection immédiate. Avec la mutuelle d’entreprise obligatoire, si l’employeur souscrit un contrat responsable, le délai de carence saute automatiquement. C’est une sécurité majeure pour les salariés dès leur premier jour.

Certains contrats ciblés, comme ceux pour étudiants, garantissent aussi une couverture immédiate. D’ailleurs, la réforme de la Protection Sociale Complémentaire (PSC) des fonctionnaires suivra cette logique pour son socle. Enfin, plusieurs complémentaires santé du marché n’appliquent aucune attente à l’adhésion.

Comprendre le délai de carence permet d’anticiper l’absence temporaire de remboursements sur des postes onéreux. Ce dispositif garantit la pérennité du système mutualiste en limitant les effets d’aubaine. La vérification des conditions générales ou la négociation lors d’un changement d’assureur constituent des étapes clés pour optimiser sa couverture santé dès la souscription.

❓ Questions fréquentes

Le délai de carence, aussi appelé délai d’attente ou période de stage, est la période qui suit la signature du contrat pendant laquelle les garanties ne jouent pas encore. Durant ce laps de temps, l’adhérent paie ses cotisations mais ne bénéficie d’aucun remboursement pour les soins qu’il engage. Les assureurs ont recours à ce mécanisme pour éviter que quelqu’un ne souscrive une mutuelle uniquement pour couvrir des dépenses de santé prévisibles et importantes.

La durée de cette période d’attente n’est pas uniforme et varie selon les organismes et la nature des soins. En règle générale, elle s’applique aux postes de dépenses les plus onéreux. On observe fréquemment des délais de 1 à 3 mois pour l’hospitalisation, de 3 à 12 mois pour l’optique et les prothèses dentaires, et jusqu’à 9 mois pour la maternité. Les soins courants (consultations, pharmacie) sont, quant à eux, rarement impactés et bénéficient souvent d’une prise en charge immédiate.

Certains contrats offrent une couverture immédiate, sans délai de carence. C’est le cas systématique des mutuelles d’entreprise obligatoires (contrats responsables), qui ne peuvent pas légalement appliquer de période d’attente. Sur le marché des contrats individuels, des offres à effet immédiat existent également, moyennant des cotisations souvent plus élevées pour que l’assureur compense le risque financier dès le premier jour.

Il est possible de contourner cette période d’attente en justifiant d’une continuité de couverture. Lors d’un changement d’assureur, si vous fournissez un certificat de radiation de votre ancienne mutuelle datant de moins de 2 ou 3 mois et que vous souscrivez à des garanties équivalentes, le nouvel organisme peut accepter de supprimer le délai de carence. Cette suppression, souvent appelée abrogation, doit être négociée et validée avant la signature du contrat.