- Une lettre de résiliation doit contenir les données d’identité précises de l’expéditeur pour éviter tout refus administratif.

- Les coordonnées du destinataire et l’adresse du service résiliation doivent être vérifiées sur le site officiel de l’organisme assureur.

- Un objet de courrier explicite permet au service concerné de comprendre immédiatement la nature de la demande de résiliation.

- L’oubli d’une seule information administrative peut entraîner le refus immédiat de l’organisme assureur et créer des délais inutiles.

La rédaction d’une lettre résiliation mutuelle conforme représente souvent une source de stress, car l’oubli d’une seule information administrative peut entraîner le refus immédiat de l’organisme assureur. Pour éviter cet écueil, cet article détaille méthodiquement l’ensemble des coordonnées, références contractuelles et motifs légaux requis pour valider votre demande du premier coup auprès de votre complémentaire. Vous disposerez ainsi de toutes les clés, des justificatifs précis à fournir et d’un modèle structuré pour mettre fin à votre couverture santé en toute sérénité, sans craindre les délais inutiles ou les blocages administratifs.

- Les informations indispensables pour une lettre valide

- Justifier sa demande : les différents motifs de résiliation

- La procédure d’envoi : garantir la bonne réception de votre demande

- Modèle de lettre de résiliation de mutuelle santé

- Gérer les situations particulières

- Que faire en cas de litige avec votre assureur ?

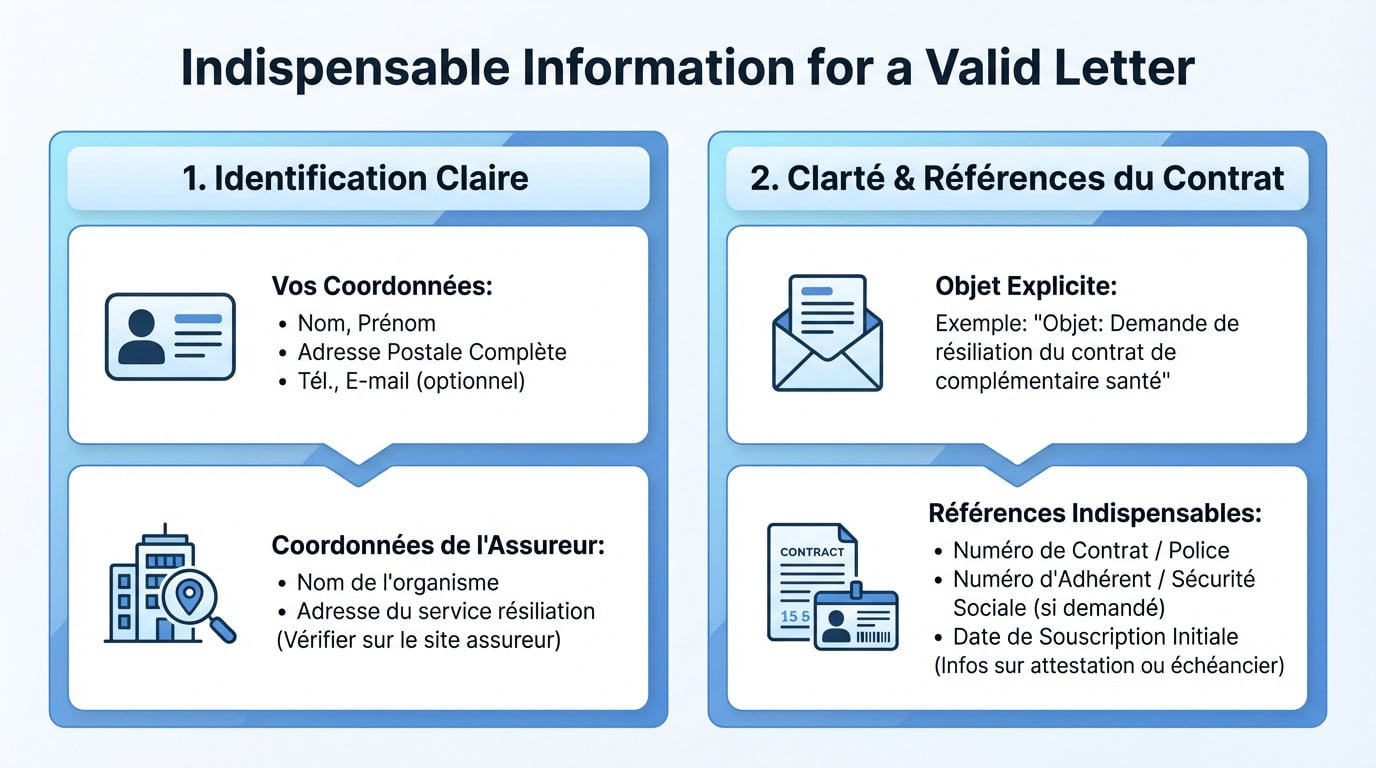

Les informations indispensables pour une lettre valide

Vos coordonnées et celles de l’assureur : pour une identification sans faille

La première étape pour valider une lettre résiliation mutuelle consiste à s’identifier sans équivoque. L’assureur doit savoir instantanément qui expédie le courrier, sans la moindre ambiguïté possible. Ces données d’identité doivent figurer lisiblement en en-tête de votre document.

Détaillez avec précision les informations de l’expéditeur: nom, prénom, adresse postale complète. Je recommande vivement de préciser aussi votre numéro de téléphone et votre adresse e-mail pour faciliter les échanges futurs.

Il faut ensuite indiquer les coordonnées exactes du destinataire. Mentionnez le nom de l’organisme de mutuelle et l’adresse spécifique de son service résiliation. Vérifiez toujours cette adresse sur le site officiel de l’assureur pour éviter toute erreur d’acheminement.

L’objet et les références du contrat : la clarté avant tout

L’importance d’un objet de courrier explicite est souvent sous-estimée. Il doit pourtant permettre au service concerné de comprendre la nature de la demande en un simple coup d’œil. Un exemple efficace serait : “Objet : Demande de résiliation du contrat de complémentaire santé”.

Le corps du texte doit contenir toutes les références permettant d’identifier formellement le contrat à clôturer. C’est un point technique absolument non négociable pour assurer un traitement rapide de votre dossier par les équipes de gestion.

Pour éviter les allers-retours inutiles, intégrez ces éléments:

- Le numéro de contrat ou numéro de police d’assurance.

- Le numéro d’adhérent ou de sécurité sociale si demandé.

- La date de souscription initiale du contrat (si connue).

Vous retrouverez facilement ces informations sur votre attestation de droits ou votre dernier échéancier.

Justifier sa demande : les différents motifs de résiliation

La résiliation infra-annuelle : la règle générale après un an

Depuis décembre 2020, la résiliation infra-annuelle facilite grandement la rédaction de votre lettre résiliation mutuelle. Elle permet de mettre fin à son contrat de complémentaire santé à tout moment, une fois la première année d’engagement passée. C’est aujourd’hui le cas le plus courant.

Dans ce cadre précis, vous n’avez aucun motif à fournir ni de pénalité à payer. La procédure se veut fluide pour l’assuré. La simplicité est le maître-mot de cette réforme récente.

Sachez que la rupture effective intervient un mois après la réception de la demande par l’assureur. C’est un délai fixe qu’il faut connaître pour la loi n° 2019-733.

La résiliation à l’échéance annuelle : une option plus rare

La résiliation à l’échéance annuelle reste possible, bien que cette méthode soit moins utilisée désormais. La loi Châtel oblige l’assureur à envoyer un avis d’échéance informant de la possibilité de ne pas reconduire le contrat.

Si cet avis est reçu moins de 15 jours avant la date limite, l’assuré dispose de 20 jours supplémentaires pour résilier. S’il n’est jamais reçu, la résiliation peut se faire à tout moment après l’échéance pour mieux comprendre ce qu’est une mutuelle santé.

Les cas de résiliation anticipée pour motif légitime

Certaines situations permettent de résilier avant la fin de la première année d’adhésion. Ces cas sont strictement encadrés par la loi et nécessitent un motif légitime valable. Il faut être vigilant sur ce point.

Un changement de situation personnelle ou professionnelle peut tout à fait justifier une telle demande. L’assuré dispose généralement de trois mois après l’événement pour envoyer sa lettre recommandée.

Voici les situations courantes acceptées par les assureurs:

- Adhésion à une mutuelle d’entreprise.

- Changement de domicile, de situation matrimoniale (mariage, divorce) ou de régime social.

- Départ à la retraite ou cessation définitive d’activité.

- Augmentation injustifiée des cotisations.

Notez bien que chaque motif invoqué doit être prouvé par un justificatif.

La procédure d’envoi : garantir la bonne réception de votre demande

Connaître le bon motif est une chose, mais s’assurer que la demande est correctement envoyée et documentée en est une autre.

Le courrier recommandé : une preuve juridique indispensable

Il est impératif de formaliser votre lettre résiliation mutuelle par écrit pour qu’elle soit valide. Une simple conversation téléphonique ou un courriel standard ne possède aucune valeur juridique. Sans trace écrite formelle, l’assureur n’est pas tenu de traiter votre demande.

Je vous recommande vivement l’envoi en lettre recommandée avec accusé de réception (LRAR) pour éviter tout litige. Ce récépissé constitue la seule preuve légale attestant de la date d’envoi et de sa réception, un élément déterminant pour faire courir les délais.

Quels justificatifs joindre à votre courrier ?

Bonne nouvelle : les justificatifs ne sont pas toujours systématiques pour valider votre dossier. Si vous résiliez votre contrat après un an d’engagement via la résiliation infra-annuelle, aucun document n’est requis.

En revanche, pour une rupture anticipée liée à un changement de situation, un justificatif est obligatoire. Pensez à joindre l’attestation employeur, un acte de mariage ou un justificatif de domicile. Ces références se trouvent souvent sur votre attestation ou avis d’échéance.

Enfin, glissez un Relevé d’Identité Bancaire (RIB) dans l’enveloppe pour faciliter le remboursement des cotisations trop-perçues.

Définir la date d’effet de la résiliation

Il est utile de préciser explicitement la date d’effet souhaitée pour la fin de vos garanties. Cela clarifie votre intention et évite toute ambiguïté sur le moment où vous souhaitez quitter l’organisme.

Gardez toutefois à l’esprit que cette mention reste purement indicative pour l’assureur. La date réelle dépend de la loi : un mois après réception pour la résiliation infra-annuelle ou à l’échéance annuelle. Le contrat prendra fin selon le délai légal applicable.

Modèle de lettre de résiliation de mutuelle santé

La structure type pour ne rien oublier

Ce modèle constitue une base fiable pour vos démarches administratives. Il intègre les mentions obligatoires afin que votre demande soit traitée sans délai par l’assureur. C’est la garantie d’une procédure efficace.

Remplacez les éléments entre crochets par vos propres informations. Relisez attentivement avant l’envoi : une simple erreur sur le numéro de contrat pourrait bloquer le dossier. La précision est indispensable.

Le modèle à adapter selon votre situation

Voici les éléments à assembler pour rédiger votre lettre résiliation mutuelle. Ce tableau assure la validité juridique de votre courrier.

| Section de la lettre | Contenu à rédiger |

|---|---|

| En-tête Expéditeur | [Vos Nom et Prénom] [Votre adresse] [Code Postal et Ville] [Email et Téléphone] |

| En-tête Destinataire | [Nom de la mutuelle] À l’attention du service résiliation [Adresse du service] [Code Postal et Ville] |

| Lieu et Date | Fait à [Votre Ville], le [Date du jour] |

| Objet | Objet : Résiliation de mon contrat santé n°[Votre numéro] |

| Corps (Option 1 : RIA) | Madame, Monsieur, Je vous informe de ma décision de résilier mon contrat n°[Votre numéro], souscrit le [Date]. Conformément à la loi n° 2019-733, je souhaite que cette résiliation prenne effet un mois après réception de ce courrier. |

| Corps (Option 2 : Motif) | Madame, Monsieur, Je résilie mon contrat n°[Votre numéro] en raison de [Motif : mutuelle obligatoire, etc.]. Vous trouverez le justificatif ci-joint. La résiliation prendra effet le [Date souhaitée]. |

| Conclusion | Merci de m’adresser une attestation de radiation et de rembourser les éventuels trop-perçus. Je vous prie d’agréer, Madame, Monsieur, mes salutations distinguées. |

| Signature | [Signature manuscrite] [Votre Nom et Prénom] |

Sélectionnez l’option de texte correspondant à votre réalité (loi infra-annuelle ou motif légitime). Cela garantit la conformité immédiate de votre demande.

Gérer les situations particulières

Comment retirer un ayant droit sans résilier le contrat ?

Il arrive fréquemment que l’on souhaite ajuster sa couverture sans pour autant mettre fin à l’ensemble du contrat. Le départ d’un conjoint ou l’indépendance d’un enfant ne nécessite pas de rompre l’adhésion principale. Cette démarche constitue une simple modification administrative. L’assuré conserve ainsi ses garanties habituelles.

La procédure reste néanmoins formelle : l’envoi d’un courrier recommandé est requis pour acter ce changement. L’objet de votre lettre doit être formulé sans équivoque, par exemple : “Demande de retrait d’un bénéficiaire“. Cela évite toute confusion avec une résiliation totale.

Pour un traitement efficace, distinguez bien l’adhérent principal de l’ayant droit que vous souhaitez retirer. Mentionnez impérativement ses nom, prénom et sa date de naissance précise.

Résiliation suite à l’adhésion à une mutuelle d’entreprise obligatoire

L’embauche modifie souvent la donne en matière de protection sociale et impose de nouvelles règles. Rejoindre un contrat collectif obligatoire constitue un motif légitime pour rompre votre engagement individuel à tout moment. Ce droit s’applique même si votre souscription date de moins d’un an. C’est une disposition légale stricte.

L’assureur exigera toutefois une preuve irréfutable pour valider cette demande de fermeture de dossier. Il est indispensable de joindre une attestation de l’employeur à votre courrier. Ce document doit prouver le caractère obligatoire de la nouvelle couverture.

La résiliation sera effective à la date exacte où débute votre nouveau régime collectif. Ce mécanisme vaut aussi pour une mutuelle étudiant ou pour le cas d’un apprenti.

Le cas spécifique des contrats de prévoyance

Attention à ne pas confondre les mécanismes de la complémentaire santé avec ceux des autres protections. Les contrats de prévoyance, couvrant l’invalidité ou le décès, obéissent à une logique contractuelle bien distincte. La flexibilité de la résiliation infra-annuelle ne s’applique généralement pas à ces garanties.

Rompre ces engagements spécifiques en cours d’année s’avère souvent impossible sans un motif majeur justifié. Il faut se référer aux conditions générales du contrat, qui prévoient le plus souvent une résiliation à l’échéance annuelle uniquement. Le respect du préavis indiqué reste la norme absolue.

Que faire en cas de litige avec votre assureur ?

Votre assureur refuse la résiliation : les premières vérifications

Un refus de clôture de contrat ne survient jamais par hasard. L’organisme d’assurance a l’obligation légale de motiver sa décision par écrit. Il faut donc analyser ce retour pour identifier le point de blocage précis. Souvent, il s’agit d’un simple malentendu sur les dates d’échéance.

Une relecture attentive de votre dossier s’impose alors immédiatement. Le motif invoqué dans votre lettre résiliation mutuelle correspond-il bien à votre situation réelle ? L’absence d’un justificatif, comme une attestation employeur, bloque souvent tout le processus administratif.

Vérifiez enfin la nature exacte de votre couverture actuelle. La résiliation infra-annuelle ne s’applique qu’aux contrats santé, excluant de fait les contrats de prévoyance.

Les recours possibles : de la mise en demeure au médiateur

Si le refus paraît injustifié, l’envoi d’une lettre de mise en demeure. Ce courrier recommandé réitère votre demande initiale de façon officielle. Il fixe un délai ferme pour que l’assureur exécute la résiliation. Cette étape marque la fin des échanges amiables.

Lorsque cette démarche formelle reste sans effet, l’assuré dispose d’autres leviers. Il ne faut pas s’arrêter à ce silence administratif.

Voici la marche à suivre graduelle pour débloquer la situation:

- Contacter le service réclamation de l’assureur pour une revue interne du dossier.

- Saisir le Médiateur de l’Assurance, une autorité indépendante dont l’avis est consultatif mais souvent suivi.

- En dernier recours, envisager une action en justice.

Notez que la saisine du médiateur reste une procédure entièrement gratuite.

La rédaction d’une lettre de résiliation exige précision et rigueur pour garantir son efficacité. L’exactitude des informations transmises, associée au respect des délais légaux, assure un traitement rapide de la demande par l’organisme assureur. Une démarche méthodique permet ainsi de changer de couverture santé en toute sérénité, sans risque de litige administratif.

❓ Questions fréquentes

Pour garantir le bon traitement de la demande, le courrier doit contenir des informations précises permettant l’identification du dossier. Il est essentiel d’indiquer les coordonnées complètes de l’assuré et celles du service résiliation de l’organisme. Le corps de la lettre doit mentionner clairement le numéro du contrat ou le numéro d’adhérent, ainsi que l’objet de la demande et la date d’effet souhaitée.

Bien que la législation évolue vers plus de souplesse, l’envoi d’une lettre recommandée avec accusé de réception demeure la méthode la plus sécurisée sur le plan juridique. L’accusé de réception constitue la seule preuve formelle de la date d’envoi et de réception, élément déterminant pour faire courir le délai de préavis et éviter toute contestation ultérieure de la part de l’assureur.

Depuis l’entrée en vigueur de la résiliation infra-annuelle, tout assuré peut mettre fin à son contrat de complémentaire santé sans pénalité dès lors que la première année d’engagement est révolue. Cette démarche ne nécessite aucune justification particulière. La résiliation prend effet un mois après la réception de la demande par l’organisme assureur.

La nécessité de fournir des pièces justificatives dépend du motif invoqué. Dans le cadre d’une résiliation infra-annuelle après un an, aucun document n’est requis. En revanche, pour une résiliation anticipée durant la première année (motif légitime), il est obligatoire de joindre la preuve du changement de situation, comme une attestation employeur pour une mutuelle d’entreprise obligatoire ou un acte de mariage.

Avant de contester un refus de résiliation, vérifiez que le motif invoqué est valide et que les délais ont été respectés. Assurez-vous aussi que le contrat est bien une complémentaire santé ouverte à la résiliation infra-annuelle, et non une prévoyance soumise à des règles différentes. En cas de blocage injustifié, vous pouvez adresser une mise en demeure puis saisir le Médiateur de l’Assurance.