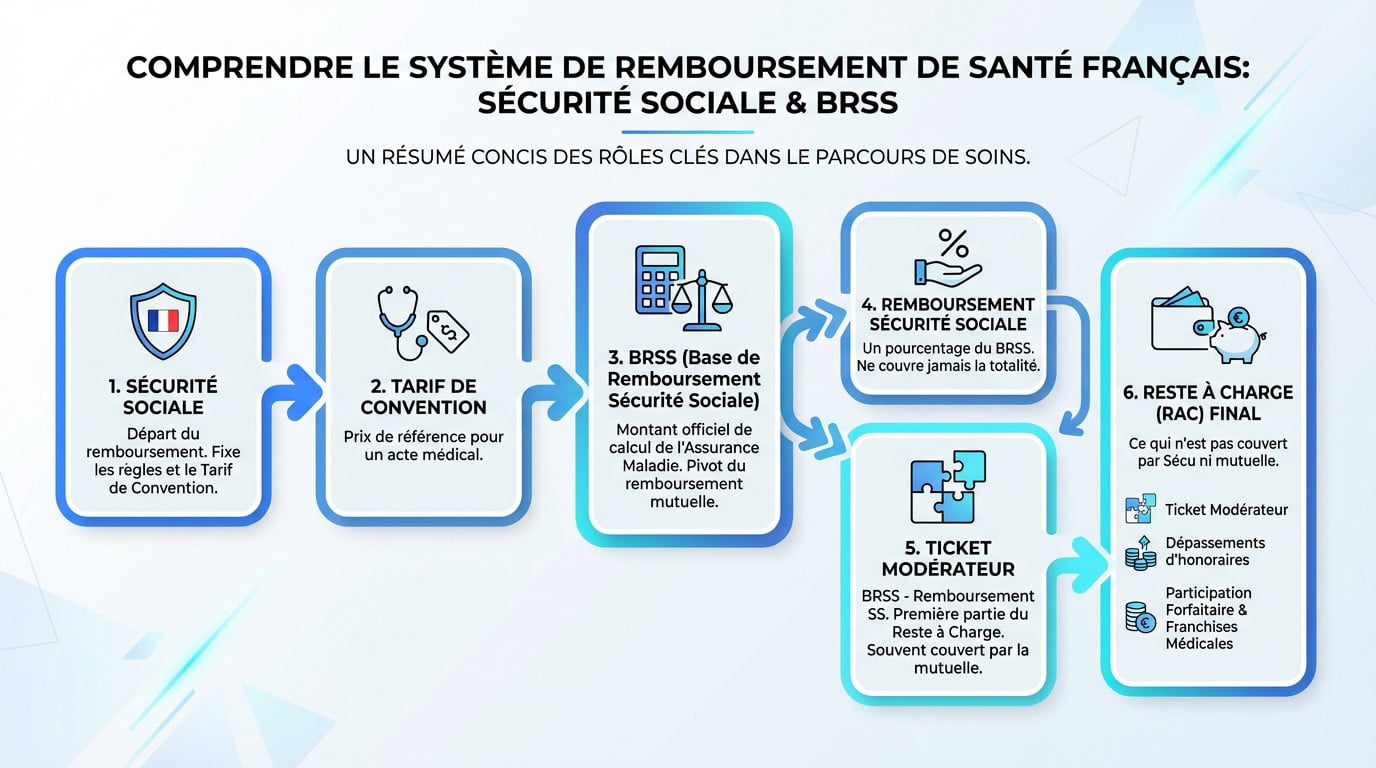

- La Sécurité sociale intervient en premier lieu dans le remboursement, en fixant les règles et le tarif de convention.

- La mutuelle complémentaire n’intervient qu’en second lieu, après la part versée par l’Assurance Maladie.

- La Base de Remboursement constitue le montant de référence administrative sur lequel la Sécu calcule sa participation.

- Le reste à charge dépend du ticket modérateur et de la couverture offerte par votre complémentaire.

Face à l’opacité des tableaux de garanties, comprendre le remboursement mutuelle fonctionnement s’avère souvent complexe pour l’assuré soucieux de maîtriser son budget santé. Cette analyse technique détaille l’articulation précise entre le régime obligatoire et les organismes complémentaires afin de démystifier le calcul des indemnités ainsi que les délais de virement. Une lecture attentive des mécanismes liés à la base de remboursement ou au ticket modérateur permet d’anticiper le reste à charge réel et de sécuriser durablement ses finances.

- Les fondations du remboursement : Sécurité sociale et BRSS

- L’intervention de la mutuelle : décoder les niveaux de garantie

- Le processus de remboursement en pratique

- Cas particuliers et exclusions à connaître

Les fondations du remboursement : Sécurité sociale et BRSS

Le rôle préalable de l’Assurance maladie

Tout mécanisme de remboursement mutuelle fonctionnement débute obligatoirement par l’intervention de la Sécurité sociale. C’est cet organisme qui fixe les règles, la complémentaire n’intervenant qu’en second lieu.

Le système repose sur le tarif de convention, prix de référence théorique négocié entre les professionnels et l’Assurance Maladie.

La Sécu ne vous verse qu’un pourcentage de ce tarif. Elle ne couvre jamais la totalité des frais engagés.

La BRSS : la clé de voûte de tous les calculs

La Base de Remboursement de la Sécurité Sociale (BRSS) constitue le montant exact sur lequel l’Assurance Maladie calcule sa part. Ce n’est pas le prix payé, mais une valeur administrative fixe.

Comprendre la Base de Remboursement de la Sécurité Sociale (BRSS) est le pivot. Votre mutuelle exprimera toujours ses garanties par rapport à ce socle, jamais sur la facture réelle.

Ce qu’il reste à payer : ticket modérateur et reste à charge

Le ticket modérateur correspond à la différence entre la BRSS et le remboursement effectif de la Sécu. C’est la première brique de votre reste à charge.

La mission première d’une mutuelle consiste justement à gommer ce ticket modérateur pour l’assuré.

Le reste à charge (RAC) final inclut tout ce que ni le régime obligatoire ni votre contrat ne financent. Sans ces nuances, la facture peut s’alourdir.

- Le ticket modérateur

- Les éventuels dépassements d’honoraires

- La participation forfaitaire et les franchises médicales

L’intervention de la mutuelle : décoder les niveaux de garantie

La garantie à 100 % BRSS : la base indispensable

Contrairement à une idée reçue, “100 %” ne signifie pas un remboursement intégral. Cela indique simplement que le total Sécurité sociale et mutuelle plafonne au tarif de base officiel (BRSS).

Ce niveau couvre le ticket modérateur mais exclut les dépassements d’honoraires. C’est une couverture minimale, adaptée uniquement aux praticiens de secteur 1.

Dépassements d’honoraires : l’utilité des garanties à 200 % ou 300 %

Pour absorber les dépassements du secteur 2, une couverture supérieure à 100 % BRSS est nécessaire.

Voyons une simulation pour une consultation à 70 € (base 25 €). Ce tableau détaille le remboursement mutuelle fonctionnement selon le contrat.

| Niveau de garantie | Remboursement Sécu (70% BRSS) | Remboursement Mutuelle (Plafond) | Remboursement Total | Reste à Charge |

|---|---|---|---|---|

| Garantie 100% BRSS | 17,50€ | 7,50€ | 25,00€ | 45,00€ |

| Garantie 200% BRSS | 17,50€ | 32,50€ | 50,00€ | 20,00€ |

| Garantie 300% BRSS | 17,50€ | 52,50€ | 70,00€ | 0,00€ |

Les garanties élevées : pourquoi aller au-delà de 300 % ?

Les garanties à 400 % BRSS ciblent les interventions complexes ou les spécialistes aux dépassements importants. Elles ne sont pas un luxe, mais une nécessité pour certains soins.

Règle d’or : le remboursement total ne peut jamais dépasser la dépense réelle. La mutuelle limite son intervention à la facture acquittée.

Ces garanties offrent une sécurité financière indispensable pour limiter le reste à charge sur des frais lourds.

Le processus de remboursement en pratique

Le chemin automatisé : carte Vitale et télétransmission

La présentation de votre carte Vitale déclenche l’envoi de la feuille de soins électronique à l’Assurance Maladie, lançant le processus automatisé. C’est le point de départ technique indispensable pour un traitement rapide.

Ensuite, via la télétransmission NOEMIE, la Sécurité sociale transmet les informations à la mutuelle après son remboursement. Le virement complémentaire est alors déclenché sur votre compte bancaire sans aucune action de votre part.

Le cas du remboursement manuel : quand rien n’est automatique

Certaines situations imposent une démarche manuelle : oubli de carte Vitale ou matériel non télétransmis. Ce remboursement mutuelle fonctionnement nécessite alors d’attendre le décompte de la Sécurité sociale pour l’envoyer.

Vous devrez transmettre ce décompte accompagné de la facture détaillée du professionnel de santé pour débloquer le paiement. Tout dossier incomplet retardera inévitablement votre virement.

- Le décompte de remboursement de l’Assurance Maladie.

- La facture originale et acquittée du professionnel ou de l’établissement.

- L’ordonnance médicale, si applicable.

Éviter l’avance de frais : le rôle du tiers payant

Le tiers payant permet de ne pas avancer la part remboursée par la Sécu et la mutuelle ; le professionnel est payé directement. C’est un mécanisme essentiel pour préserver votre trésorerie.

La présentation de la carte Vitale et de la carte de mutuelle est indispensable. Des projets comme le projet ROC (Remboursement des Organismes Complémentaires) visent à généraliser et fiabiliser ce système, notamment à l’hôpital.

Cas particuliers et exclusions à connaître

Optique, dentaire et audio : le dispositif 100 % Santé

Le dispositif 100 % Santé a radicalement changé la donne pour vos dépenses de santé. Concrètement, cette réforme a été conçue pour garantir un accès à des soins sans reste à charge sur des paniers de soins définis en optique, dentaire et audiologie.

Les contrats “responsables” intègrent obligatoirement le panier 100 % Santé. Pour les soins en dehors de ce panier, le remboursement de la mutuelle dépend des garanties en pourcentage ou en forfait définies dans le contrat.

Les frais jamais remboursés par la mutuelle

Attention, certains frais restent systématiquement à la charge de l’assuré, sans exception. Les mutuelles responsables n’ont pas le droit de les rembourser, ce qui impacte votre budget final même avec une bonne couverture.

Il faut bien comprendre la différence technique entre la participation forfaitaire et la franchise. Ce sont deux mécanismes de retenue distincts appliqués par l’Assurance Maladie. Voici les montants exacts qui seront déduits de vos remboursements:

- La participation forfaitaire de 2 € (plafonnée) sur les consultations et actes médicaux.

- Les franchises médicales sur les boîtes de médicaments, les actes paramédicaux et les transports sanitaires (plafonnées annuellement).

Les garanties en forfait euros pour les soins spécifiques

En dehors du système complexe de la BRSS, certaines garanties sont exprimées simplement en forfait annuel en euros. C’est une somme fixe allouée pour une période donnée, totalement déconnectée des tarifs de la Sécurité sociale.

Cela concerne souvent les médecines douces comme l’ostéopathie, la chiropraxie, ou pour des besoins spécifiques, comme dans une mutuelle étudiant. L’assuré peut utiliser ce budget comme il le souhaite, facture après facture, jusqu’à épuisement total du montant disponible.

La maîtrise des mécanismes de remboursement, articulés autour de la BRSS et du ticket modérateur, permet d’anticiper le reste à charge réel. Si la télétransmission et le tiers payant simplifient les démarches, une lecture rigoureuse des tableaux de garanties demeure indispensable pour évaluer la couverture effective des soins courants ou spécifiques.

❓ Questions fréquentes

Dans la majorité des cas, le processus est automatisé grâce à la télétransmission (système NOEMIE). Lorsque vous présentez votre carte Vitale au professionnel de santé, l’Assurance Maladie reçoit l’information, procède à son remboursement, puis transmet directement le dossier à votre organisme complémentaire. Le virement de la mutuelle intervient généralement sous 48 à 72 heures ouvrées après celui de la Sécurité sociale, sans aucune intervention de votre part.

Il est crucial de comprendre que ce pourcentage ne s’applique pas au montant de la facture que vous avez réglée, mais à la Base de Remboursement de la Sécurité Sociale (BRSS). Une garantie à 200 % signifie que le remboursement cumulé de l’Assurance Maladie et de votre mutuelle peut atteindre, au maximum, deux fois le tarif de convention fixé par la Sécurité sociale.

Le système repose sur un mécanisme en cascade. En premier lieu, l’Assurance Maladie intervient en appliquant un taux de prise en charge (souvent 70 % pour les soins courants) sur un tarif de référence appelé BRSS. La somme restante, composée du ticket modérateur et des éventuels dépassements d’honoraires, constitue le montant potentiellement remboursable par la mutuelle.

Un taux de 400 % offre une enveloppe de remboursement beaucoup plus large, équivalente à quatre fois le tarif de convention de la Sécurité sociale. Ce niveau de garantie est spécifiquement conçu pour faire face à des dépassements d’honoraires très importants, souvent pratiqués par des chirurgiens renommés, des spécialistes en secteur 2 non adhérents à l’OPTAM, ou lors d’hospitalisations en clinique privée.