- L’Assurance Maladie est un système public obligatoire fondé sur le principe de solidarité nationale.

- La couverture de l’Assurance Maladie n’est jamais totale : elle rembourse une partie des frais selon une base technique de référence.

- Le financement repose sur les cotisations sociales prélevées sur les revenus et salaires, complétées par des impôts spécifiques.

- Une complémentaire santé privée permet de combler les lacunes de remboursement de la sécurité sociale.

Comprendre la sécurité sociale mutuelle différence est un prérequis pour anticiper le montant réel de vos dépenses de santé et éviter les déconvenues financières liées à une méconnaissance du système. Ce guide explicite la distinction technique entre le socle obligatoire de l’Assurance Maladie et l’intervention facultative des organismes complémentaires privés. Vous disposerez ainsi des clés nécessaires pour analyser l’articulation précise de ces deux dispositifs et optimiser votre niveau de protection sociale face aux aléas de la vie.

- La Sécurité sociale : le socle de base obligatoire

- La mutuelle santé : le complément pour une couverture optimale

- Sécurité sociale et mutuelle : le duo du remboursement

La Sécurité sociale : le socle de base obligatoire

Le rôle et le financement de l’assurance maladie

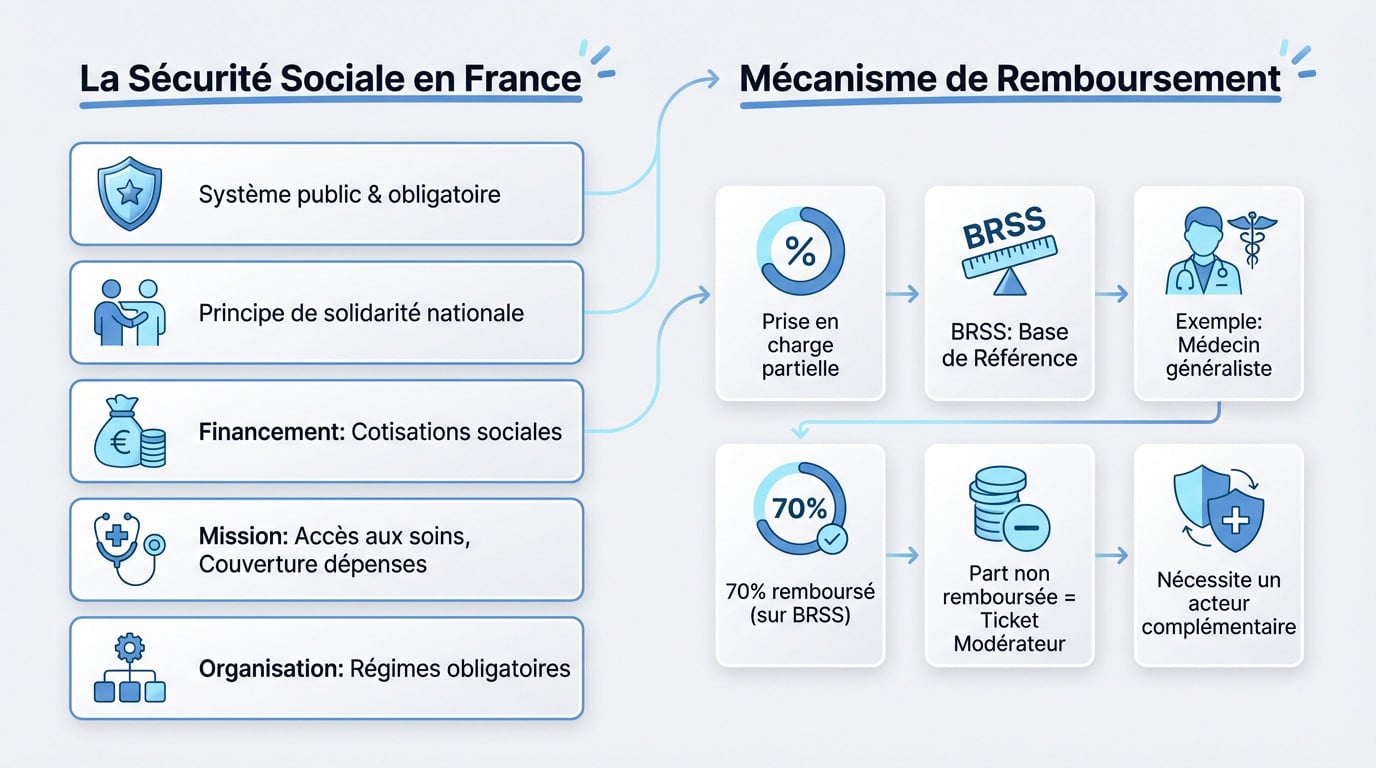

L’Assurance Maladie constitue le système public et obligatoire de protection santé pour tous en France. Elle repose sur un principe fondamental de solidarité nationale depuis sa création historique en 1945.

Son financement provient essentiellement des cotisations sociales prélevées sur les revenus d’activité et les salaires. Certains impôts spécifiques complètent ces ressources pour assurer l’équilibre du budget.

Sa mission est de garantir l’accès aux soins et couvrir une partie des dépenses liées à la maladie, la maternité ou aux accidents du travail. Elle est organisée en plusieurs régimes obligatoires, le Régime général étant le principal.

La notion de remboursement partiel et le reste à charge

Sachez que la prise en charge de l’Assurance Maladie est rarement totale pour les assurés. Elle introduit la notion de Base de Remboursement de la Sécurité Sociale (BRSS), qui sert de référence technique pour calculer le montant remboursé.

Prenons un exemple simple : pour une consultation chez un médecin généraliste, la Sécurité sociale rembourse 70 %.

La part non remboursée par l’Assurance Maladie constitue le ticket modérateur. C’est ce reste à charge financier qui justifie l’intervention d’un autre acteur pour compléter le remboursement.

La mutuelle santé : le complément pour une couverture optimale

La mutuelle santé, aussi appelée complémentaire santé, est un contrat privé essentiel. Elle illustre la différence entre sécurité sociale et mutuelle : son objectif est de compléter les remboursements partiels versés par la Sécurité sociale.

Ce dispositif reste généralement facultatif pour les particuliers. Pourtant, l’adhésion est devenue obligatoire pour la majorité des salariés via leur entreprise.

Ces contrats sont proposés par différents organismes : des mutuelles à but non lucratif, des sociétés d’assurance ou des institutions de prévoyance spécialisées.

Les garanties prises en charge par la mutuelle

La fonction première d’une mutuelle est de rembourser tout ou partie du ticket modérateur laissé par l’Assurance Maladie. Sans cette intervention, cette charge financière incombe totalement au patient.

Elle couvre également, selon le contrat souscrit, les dépassements d’honoraires pratiqués par certains professionnels de santé. Ne pas anticiper ce risque financier peut vous coûter cher.

Enfin, les garanties peuvent s’étendre à des postes de soins peu ou pas remboursés par le régime de base. Cela concerne souvent l’optique, le dentaire ou certaines médecines alternatives.

- Le ticket modérateur

- Les dépassements d’honoraires

- Les prestations non couvertes par la Sécurité sociale (soins optiques, dentaires, auditifs, etc.)

Sécurité sociale et mutuelle : le duo du remboursement

Le parcours d’un remboursement en pratique

Pour illustrer concrètement la sécurité sociale mutuelle différence, observons le parcours de soin. Lors d’une dépense, la présentation de la Carte Vitale déclenche le remboursement initial de la part de l’Assurance Maladie.

Ensuite, la mécanique est fluide : grâce à la télétransmission, les informations sont envoyées automatiquement à la mutuelle, qui procède à son tour au remboursement complémentaire sans intervention de votre part.

Le système s’appuie fréquemment sur le tiers payant. Ce service, inclus dans la plupart des contrats, permet à l’assuré de ne pas avancer les frais sur la part couverte par la Sécurité sociale et la mutuelle, préservant ainsi sa trésorerie.

| Critère | Sécurité Sociale (Assurance Maladie) | Mutuelle (Complémentaire santé) |

|---|---|---|

| Nature | Organisme public | Organisme privé (mutuelle, assurance…) |

| Affiliation | Obligatoire pour tous les résidents | Facultative (sauf pour les salariés) |

| Rôle principal | Couverture de base, remboursement partiel | Couverture complémentaire, remboursement du reste à charge |

| Financement | Cotisations sociales et impôts | Cotisations (primes) des adhérents |

Le cas particulier de la complémentaire santé solidaire (css)

Il existe une solution spécifique : la Complémentaire Santé Solidaire (CSS). C’est une aide de l’État destinée aux personnes et foyers disposant de revenus modestes pour accéder à une couverture complémentaire sans impacter lourdement leur budget.

Son rôle est limpide : elle fonctionne comme une mutuelle gratuite ou à faible coût, directement gérée par les organismes d’Assurance Maladie pour simplifier la gestion.

Pour ses bénéficiaires, la CSS remplace un contrat de mutuelle privé et garantit le tiers payant intégral, contrairement à ceux qui doivent choisir une mutuelle adaptée.

La Sécurité sociale et la mutuelle forment un ensemble cohérent au service de la protection des assurés. Si le régime obligatoire assure le financement de base des soins, la complémentaire santé joue un rôle décisif pour absorber le ticket modérateur. Cette synergie permet de limiter le reste à charge et de sécuriser l’accès aux traitements médicaux.

❓ Questions fréquentes

La Sécurité sociale (ou Assurance Maladie) constitue le régime de base obligatoire qui couvre une partie des dépenses de santé, généralement à hauteur de 70 % du tarif conventionnel. Elle repose sur un principe de solidarité nationale et est gérée par des organismes publics.

Le processus de remboursement suit un ordre chronologique strict : la Sécurité sociale intervient toujours en premier. Elle verse sa part calculée sur la Base de Remboursement de la Sécurité Sociale (BRSS).

Non, la Caisse Primaire d’Assurance Maladie (CPAM) n’est pas une mutuelle. Il s’agit d’un organisme de droit privé assurant une mission de service public, chargé de gérer le régime général de la Sécurité sociale au niveau local.

La carte Vitale est la carte d’assuré social délivrée par l’Assurance Maladie. Elle permet de justifier de ses droits au régime obligatoire et de déclencher la télétransmission des feuilles de soins électroniques vers la Sécurité sociale.

Le terme “protection sociale complémentaire” est une appellation générique désignant tout dispositif venant compléter la couverture de base, qu’il soit proposé par une société d’assurance, une institution de prévoyance ou une mutuelle.

Non, la carte Vitale ne contient pas physiquement les informations de votre contrat de mutuelle. Elle est exclusivement dédiée à votre affiliation au régime obligatoire de l’Assurance Maladie.

Pour relier votre mutuelle à la Sécurité sociale et bénéficier de la transmission automatique des décomptes, vous devez fournir une attestation de droits à votre organisme complémentaire lors de la souscription.