La loi Évin permet aux retraités de conserver leur mutuelle d’entreprise sans questionnaire médical ni délai de carence. Vous disposez de 6 mois pour faire votre demande, mais attention : la cotisation double immédiatement car vous devenez l’unique payeur sans participation employeur.

- Fonctionnement du maintien des garanties via la loi Évin

- Modalités et délais pour activer ses droits à la mutuelle

- Évolution du coût des cotisations sur les trois premières années

- Arbitrage entre maintien du contrat et offre santé individuelle

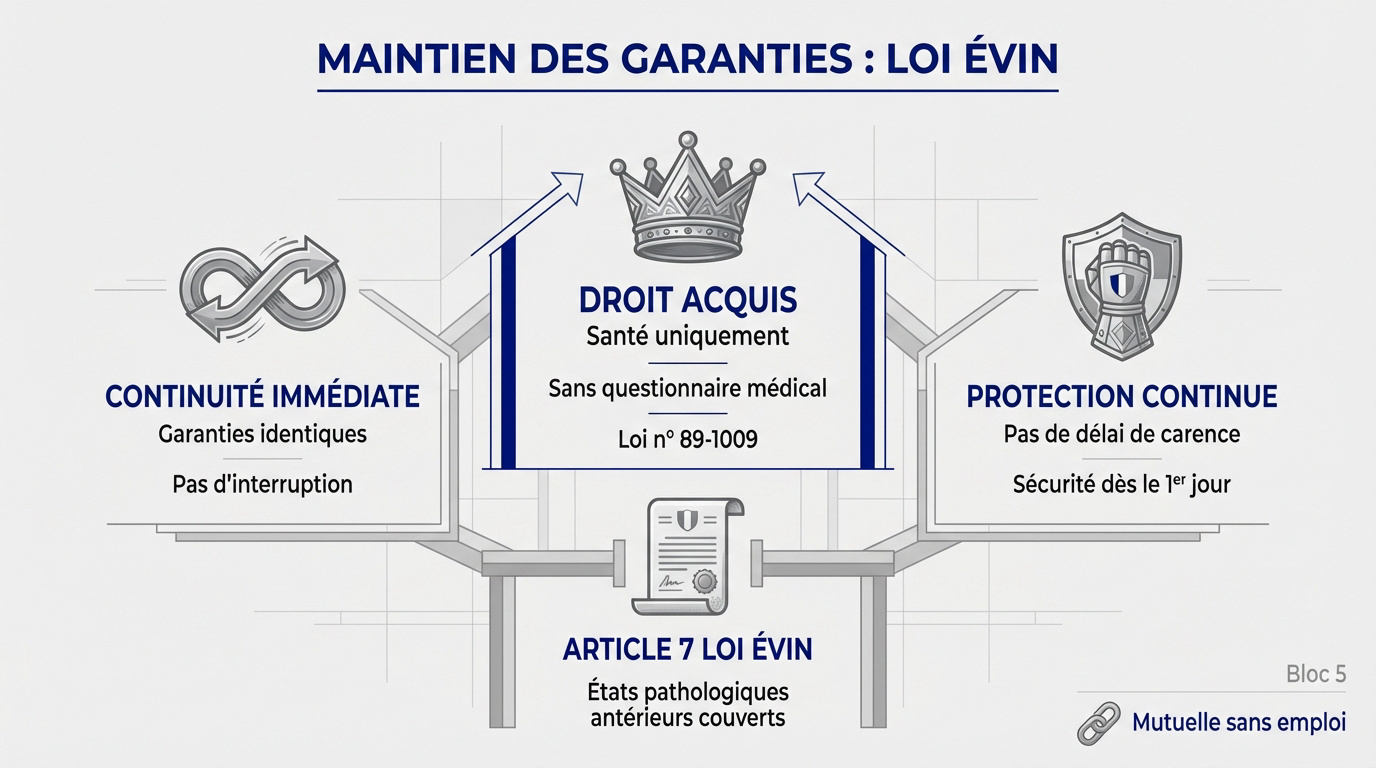

Fonctionnement du maintien des garanties via la loi Évin

La loi Évin protège les anciens salariés en leur garantissant le droit de conserver leur mutuelle d’entreprise lors du passage à la retraite.

Le cadre légal de l’article 4 de la loi de 1989

L’assureur doit proposer un contrat individuel aux retraités. Ce droit repose sur l’article 4 de la loi n° 89-1009 du 31 décembre 1989.

Cela concerne uniquement la santé, hors prévoyance. Aucun questionnaire médical n’est requis. C’est un droit acquis lors du départ de l’entreprise.

Cette démarche garantit une transition sereine, comme l’explique notre guide sur la mutuelle sans emploi.

Une protection continue sans nouveau délai de carence

La loi impose une continuité immédiate des droits. L’assuré conserve des garanties identiques au contrat collectif initial. Aucune interruption de remboursement n’est tolérée.

Les délais de carence sont strictement interdits. L’organisme doit appliquer les prises en charge dès le premier jour. C’est une sécurité majeure pour l’adhérent.

Les pathologies antérieures restent couvertes sans restriction. Ce principe est protégé par l’article 7 de la loi Évin.

Modalités et délais pour activer ses droits à la mutuelle

Pour bénéficier de ce filet de sécurité, il faut agir dans les temps impartis et respecter certaines procédures administratives.

Les profils bénéficiaires et les justificatifs nécessaires

Le dispositif s’adresse aux retraités, aux invalides ou aux ayants droit d’un salarié décédé. Le dossier nécessite ces pièces :

- Attestation de pension ou d’invalidité.

- RIB et dernier bulletin de salaire.

L’ancien employeur informe le salarié lors de son départ. L’assureur envoie ensuite une proposition de maintien. Cette communication tripartite est essentielle pour la continuité des droits.

Il est utile de signaler tout changement de situation à votre mutuelle pour éviter les complications administratives.

Gratuite, limitée à 12 mois. Pour les demandeurs d’emploi.

Payante, sans limite de durée. Pour les retraités et invalides.

Le calendrier après la fin de la portabilité gratuite

Vous avez six mois pour demander le maintien du contrat. Ce délai court dès la fin du contrat de travail ou de la portabilité.

Si ce terme expire, la rupture de couverture est définitive. Aucune dérogation n’est possible. Il faut donc anticiper la fin des droits au chômage.

Pour éviter cette situation, découvrez comment changer de mutuelle sans interruption et comparer les offres disponibles.

Évolution du coût des cotisations sur les trois premières années

Si les garanties restent stables, le budget subit une pression progressive qu’il faut anticiper pour éviter les mauvaises surprises.

Le mécanisme de majoration plafonnée par étapes

| Année | Plafond de majoration | Base de calcul |

|---|---|---|

| An 1 | 0 % | Tarif des actifs |

| An 2 | 25 % | Tarif des actifs |

| An 3 | 50 % | Tarif des actifs |

| An 4+ | Libre | Tarif du marché |

Le décret n° 2017-372 encadre strictement ces plafonds. La base de calcul correspond au tarif global des actifs.

Après 36 mois, l’assureur fixe ses prix librement. La protection tarifaire disparaît alors totalement. Les tarifs rejoignent ceux du marché senior.

Les conséquences de la perte du subside employeur

Le passage à une charge de 100 % change la donne. L’employeur ne paie plus sa part habituelle. Cela double souvent la facture immédiatement pour le retraité.

L’ancien salarié devient l’unique payeur. Sans la participation patronale, le coût réel de la couverture santé subit un bond mécanique immédiat et significatif.

Il faut aussi noter la perte de l’avantage fiscal. La cotisation n’est plus déductible du revenu imposable. C’est désormais un coût net pesant sur le budget.

Réaliser un calcul du prix mutuelle senior permet d’anticiper ce changement et d’évaluer la viabilité budgétaire du maintien de contrat.

Arbitrage entre maintien du contrat et offre santé individuelle

Au-delà du cadre légal, le choix final repose sur une comparaison pragmatique entre le confort de l’existant et la flexibilité du marché individuel.

Les limites du dispositif pour la couverture du conjoint

Les ayants droit perdent souvent leur couverture lors du départ du salarié. La loi Évin est strictement personnelle au retraité. Le conjoint doit donc trouver son propre contrat séparément.

L’adhésion individuelle peut coûter cher sans la part patronale. Il devient alors pertinent de comparer une mutuelle senior individuelle ou collective. Les packs familiaux offrent parfois de meilleurs tarifs globaux.

Vérifiez également la présence de services d’assistance concrets. Certains contrats collectifs intègrent des options de prévention utiles. C’est un point de comparaison souvent oublié mais essentiel.

La résiliation et l’adéquation aux besoins des seniors

Vous disposez d’une totale liberté de résiliation annuelle. Si une offre externe s’avère plus avantageuse, n’hésitez pas. Ne restez pas bloqué par simple habitude administrative.

Analysez vos postes clés comme l’optique ou l’audition. Le contrat d’entreprise n’est pas toujours calibré pour ces soins. Un contrat senior spécifique est souvent bien plus précis.

Consultez notre guide pour savoir quand changer de mutuelle santé. Cela vous permettra de valider le meilleur moment pour effectuer votre arbitrage.

La loi Évin assure une transition sereine vers la retraite en protégeant votre santé sans questionnaire médical. Anticipez la hausse tarifaire progressive sur trois ans et comparez les offres individuelles avant le délai de six mois pour sécuriser votre couverture santé future au meilleur tarif.

❓ Questions fréquentes

La loi Évin de 1989 est un dispositif légal qui permet aux salariés quittant leur entreprise, notamment pour un départ à la retraite, de conserver leur complémentaire santé collective à titre individuel. L’objectif est de garantir une continuité de protection sans rupture de droits lors de ce changement de vie important.

Pour bénéficier de ce droit, vous disposez d’un délai de six mois maximum. Ce compte à rebours commence soit à la date de la rupture du contrat de travail, soit à l’expiration de la période de portabilité gratuite si vous en avez bénéficié.

Le coût de la mutuelle augmente progressivement car vous devenez l’unique payeur de la cotisation, la part patronale disparaissant. Toutefois, le décret n° 2017-372 encadre les tarifs durant les trois premières années : la première année, le tarif est identique à celui des actifs ; la deuxième année, la hausse est plafonnée à 25 % ; et la troisième année, elle est limitée à 50 %.

Malheureusement, le maintien des garanties prévu par la loi Évin est strictement personnel. Il ne s’étend pas automatiquement aux membres de la famille (conjoint ou enfants) qui étaient rattachés au contrat collectif de l’entreprise. Ces derniers doivent donc souscrire leur propre contrat de santé individuel.

La portabilité est un dispositif temporaire et gratuit, réservé aux demandeurs d’emploi indemnisés, dont la durée est limitée à 12 mois maximum. À l’inverse, la loi Évin s’adresse spécifiquement aux retraités ou invalides, n’a pas de limite de durée, mais les cotisations sont intégralement à la charge de l’assuré dès le premier jour.