La loi Hamon révolutionne le changement de mutuelle après 1 an en simplifiant drastiquement vos démarches. Découvrez comment résilier sans frais ni justificatif pour bénéficier enfin de garanties plus performantes et de tarifs plus justes.

- La loi Hamon et le principe de résiliation infra-annuelle

- Les étapes pour valider votre changement d’assurance

- Les cas particuliers permettant une résiliation précoce

- Précautions pour une transition sans perte de garanties

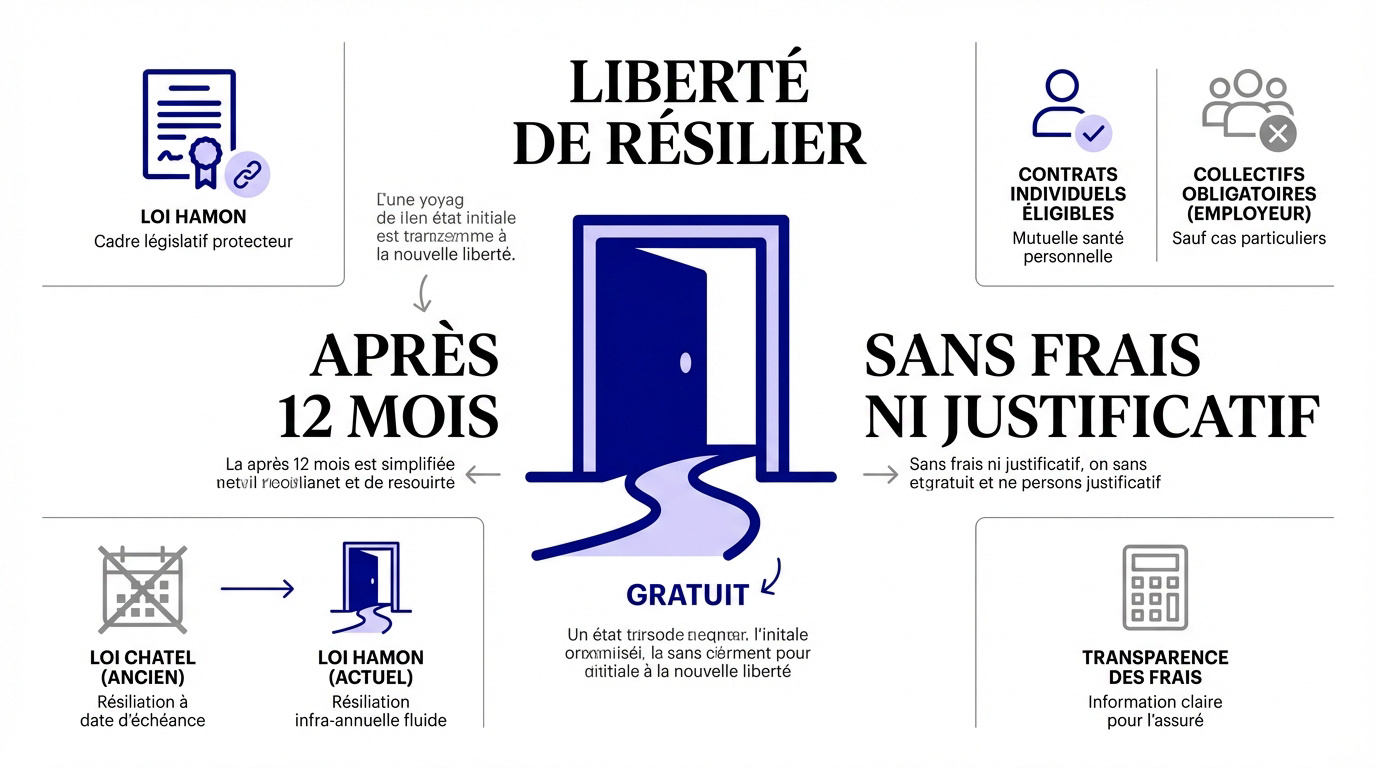

La loi Hamon et le principe de résiliation infra-annuelle

Le marché de la santé a radicalement changé pour redonner le pouvoir aux assurés face aux assureurs.

Le droit de rompre son contrat à tout moment après un an

La résiliation infra-annuelle offre une liberté totale après douze mois. Vous pouvez quitter votre assureur à tout moment sans fournir de justificatif.

Cette rupture est entièrement gratuite. Aucun frais de dossier ou pénalité ne peut être appliqué. C’est un droit fondamental de l’assuré.

Ce dispositif s’appuie sur la loi du 14 juillet 2019. Elle simplifie vos démarches de changement.

Le stress lié au calendrier annuel disparaît. La liberté de changer est désormais permanente pour chaque assuré.

Les étapes pour valider votre changement d’assurance

Maintenant que le cadre est posé, voyons concrètement comment activer votre droit de résiliation sans stress.

La résiliation simplifiée en ligne ou par voie postale

La loi impose une résiliation en 3 clics pour les contrats souscrits sur internet. Cette démarche s’effectue directement depuis votre espace personnel. C’est rapide, direct et totalement dématérialisé.

Depuis juin 2023, les assureurs doivent proposer une résiliation simplifiée en ligne avec un accusé de réception par e-mail.

Le courrier recommandé reste une option sûre pour les plus prudents. Il faut mentionner votre numéro de contrat et la date de fin souhaitée. Cela constitue une preuve légale de votre demande.

Vous pouvez consulter ce guide pour résilier une mutuelle en ligne. Ces outils facilitent vos démarches administratives actuelles.

La prise en charge des formalités par le nouvel organisme

Le mandat de résiliation permet de déléguer les démarches à votre futur assureur. Ce dernier contacte directement votre ancienne mutuelle pour rompre le contrat. C’est un gain de temps énorme.

Selon Capital, le nouvel organisme assureur prend en charge les formalités de résiliation. Cette assistance garantit une transition fluide sans paperasse inutile. L’ancien assureur doit alors rembourser les primes trop-perçues sous 30 jours.

Cette coordination entre les deux organismes est précieuse. Elle évite toute rupture de vos remboursements de santé.

Le délai légal d’un mois pour la prise d’effet

La résiliation devient effective un mois après la réception de votre demande. C’est le délai légal pour que le contrat s’arrête. L’assureur doit confirmer cette date par écrit.

L’ancien assureur doit stopper les prélèvements à la date de fin réelle. Les paiements d’avance pour la période non couverte doivent vous être restitués. La gestion est ainsi simplifiée pour l’assuré.

Il est utile de savoir quand changer de mutuelle santé. Le changement de mutuelle après 1 an devient alors un levier de pouvoir d’achat.

Les cas particuliers permettant une résiliation précoce

Parfois, on n’a pas envie d’attendre un an pour partir, et la loi prévoit heureusement des exceptions.

Les changements de situation personnelle ou professionnelle

Le mariage, le divorce ou un déménagement sont des motifs légitimes. Ces événements autorisent une rupture de contrat avant la première bougie. Ils modifient souvent vos besoins en garanties santé.

Le départ en retraite ou une nouvelle embauche ouvrent aussi ce droit. Si votre entreprise impose sa mutuelle collective, vous pouvez quitter l’ancienne immédiatement. Cela évite de payer deux cotisations inutilement.

Vous pouvez consulter notre guide pour changer de mutuelle après un changement de situation afin de détailler ces cas. Chaque étape y est expliquée simplement.

Le préavis est souvent réduit à un mois dans ces situations spécifiques. Votre contrat prend fin trente jours après la réception du courrier.

Justificatifs requis et modalités d’envoi du dossier

Pour valider votre demande, vous devez fournir des documents officiels précis selon votre situation :

- Certificat de mariage ou jugement de divorce

- Justificatif de domicile

- Attestation d’employeur pour mutuelle

- Certificat de radiation

La demande doit être envoyée dans les 3 mois suivant l’événement (mariage, déménagement, retraite) avec une preuve officielle pour être valide.

Il faut agir vite après le changement. Vous avez généralement trois mois après l’événement pour envoyer vos documents officiels par courrier. Passé ce délai, l’assureur peut exiger d’attendre l’année de souscription.

Gardez toujours une preuve d’envoi pour votre dossier. Le recommandé avec accusé de réception reste la méthode la plus sûre juridiquement. C’est une sécurité indispensable en cas de litige.

Sans justificatif valable, l’assureur peut refuser la résiliation anticipée. Le contrat se poursuivra jusqu’à sa date anniversaire.

Précautions pour une transition sans perte de garanties

Changer c’est bien, mais changer pour mieux tout en restant protégé, c’est encore mieux.

Analyse des tableaux de garanties et des frais de gestion

| Poste de soin | Niveau de base | Niveau Premium | Recommandation |

|---|---|---|---|

| Hospitalisation | 100% BRSS | 200% BRSS | Vérifier les dépassements |

| Optique | 100 € forfait | 300 € forfait | Adapter selon correction |

| Dentaire | 100% BRSS | 250% BRSS | Priorité aux prothèses |

| Médecine douce | 0 € | 150 € / an | Optionnel selon usage |

| Appareillage | 100% BRSS | 200% BRSS | Anticiper les besoins |

| Pharmacie | 65% BRSS | 100% BRSS | Standard suffisant |

Les comparateurs en ligne révèlent souvent des frais de gestion cachés. Ne vous fiez pas uniquement au prix d’appel. Une analyse rigoureuse évite les mauvaises surprises tarifaires.

Consulter les critères du prix d’une mutuelle permet de comprendre les variations de cotisations. Cette étape garantit une transparence nécessaire avant tout engagement définitif.

Prenez garde aux exclusions de garanties. Lire attentivement les conditions générales est indispensable. Cela évite de signer un contrat qui limiterait vos remboursements essentiels.

Gestion des remboursements de cotisations et des carences

L’assureur doit légalement rembourser les cotisations payées d’avance. Ce remboursement des trop-perçus intervient après la résiliation effective. C’est un droit strict garanti par la réglementation actuelle.

Il est possible de supprimer les délais de carence par la négociation. Demandez une prise en charge immédiate pour vos soins courants. Cela assure une continuité de protection sans attente.

Négociez la suppression des délais de carence avec votre futur assureur pour garantir une couverture complète dès le premier jour de votre nouveau contrat.

Choisir une mutuelle santé économique aide à préserver votre budget. Cette solution offre un équilibre entre cotisations modérées et garanties fondamentales pour toute la famille.

Cumuler deux couvertures santé est rarement avantageux financièrement. Les frais de gestion doublés pèsent lourd. Il vaut mieux privilégier un contrat unique parfaitement adapté à vos besoins réels.

Grâce à la résiliation infra-annuelle, vous reprenez le contrôle sur votre budget santé dès douze mois de contrat. Comparez sereinement les garanties pour activer votre changement de mutuelle sans frais ni justificatif. Découvrez dès maintenant comment payer moins cher votre mutuelle selon votre situation.

❓ Questions fréquentes

Oui, tout à fait. Depuis l’entrée en vigueur de la résiliation infra-annuelle, vous disposez de la liberté de rompre votre contrat de complémentaire santé individuelle dès que celui-ci a atteint son premier anniversaire. Vous n’avez plus besoin d’attendre la date d’échéance annuelle ni de fournir de justificatif pour exercer ce droit.

La procédure a été considérablement simplifiée pour faciliter la mobilité des assurés. Vous pouvez envoyer une lettre de résiliation, idéalement en recommandé avec accusé de réception, ou effectuer la démarche directement en ligne si votre assureur propose la fonctionnalité de résiliation “en 3 clics”.

En principe, la loi Hamon ne s’applique qu’après douze mois de souscription. Toutefois, des exceptions légales permettent une résiliation précoce en cas de changement de situation impactant le risque garanti. Cela concerne notamment un déménagement, un mariage, un divorce, un départ en retraite ou l’adhésion à une mutuelle d’entreprise obligatoire.

Non, la faculté de résiliation infra-annuelle concerne uniquement les contrats de complémentaire santé individuels. Pour les contrats collectifs obligatoires souscrits dans le cadre d’une activité salariée, seul l’employeur détient le pouvoir de résilier le contrat global auprès de l’organisme assureur.

Lorsque vous activez la résiliation après un an de contrat, le délai légal de prise d’effet est fixé à un mois après la réception de votre notification par l’assureur. Durant ce mois de préavis, vous restez parfaitement couvert par votre ancienne mutuelle et continuez à régler vos cotisations normalement.