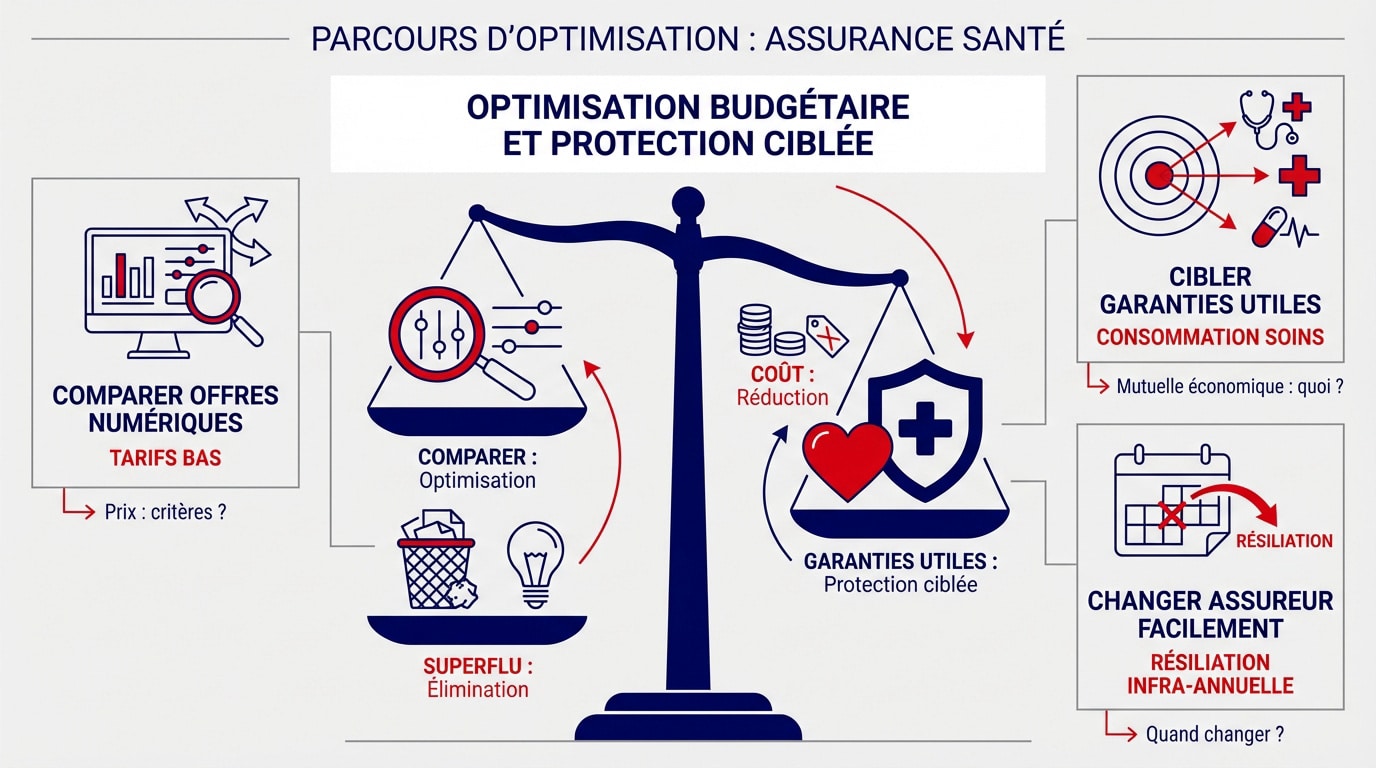

Face à l’augmentation constante des cotisations de santé, trouver une réduction mutuelle adaptée à votre budget devient une préoccupation majeure pour de nombreux foyers. Cet article détaille les leviers concrets, comme la mise en concurrence des offres numériques ou l’optimisation des garanties, pour alléger vos mensualités sans sacrifier votre protection. Vous découvrirez comment les aides publiques, les contrats familiaux et les réseaux de soins partenaires transforment votre situation personnelle en un véritable atout économique.

- Méthodes pour obtenir une réduction mutuelle et ajuster son budget

- Aides publiques et options économiques pour les revenus modestes

- Avantages tarifaires liés à la situation familiale et aux réseaux

- Lecture des garanties et fiscalité pour éviter les frais caches

Méthodes pour obtenir une réduction mutuelle et ajuster son budget

Payer moins cher sa mutuelle ne signifie pas sacrifier sa protection, mais plutôt adopter une approche stratégique de sélection et de comparaison.

Comparer les offres numériques pour dénicher les tarifs bas

Utilisez les simulateurs en ligne pour mettre en concurrence les organismes. C’est le premier réflexe pour dénicher les prix les plus bas actuels.

Opposez les assureurs classiques aux acteurs 100% web. Ces derniers affichent souvent des frais de gestion bien plus légers.

Utiliser des comparateurs indépendants et vérifier les frais de dossier souvent offerts sur les contrats web.

Prix d’une mutuelle : quels critères font varier le tarif ?. Cela aide à comprendre les tarifs.

Cibler les garanties utiles selon sa consommation de soins

Analysez vos besoins réels avant de signer. Supprimez les options inutiles comme la chambre particulière sans hospitalisation prévue. Soyez pragmatique.

Se concentrer sur les postes de soins fréquents. Cela permet de réduire mécaniquement le montant de votre prime globale mensuelle.

Mutuelle santé économique : que couvre-t-elle ?. Une option souvent suffisante.

Changer d’assureur facilement grâce à la résiliation infra-annuelle

Rappelez le droit de rompre son contrat à tout moment après un an. Les démarches sont désormais ultra-simples. C’est une liberté totale.

Quand changer de mutuelle santé ?. Profitez de cette opportunité légale.

Aides publiques et options économiques pour les revenus modestes

Si la comparaison ne suffit pas, l’État propose des dispositifs spécifiques pour alléger la facture des ménages les plus fragiles ou des profils spécifiques.

Conditions d’accès à la Complémentaire Santé Solidaire

Vérifiez votre éligibilité selon les plafonds de ressources annuels. L’État fixe des limites strictes pour bénéficier de cette aide. Ne passez pas à côté de vos droits.

Le coût varie selon l’âge et les revenus déclarés. Il existe deux niveaux de participation financière distincts pour les assurés.

comparer les nombreuses offres de mutuelles. Les étudiants sont aussi concernés par ces aides.

Impact du dispositif 100% Santé sur le budget annuel

Ce panier de soins permet de s’équiper sans débourser un centime supplémentaire. L’absence de reste à charge est une avancée majeure pour votre budget.

Audioprothèse 100 % Santé : remboursement expliqué. Le secteur de l’audiologie est également inclus dans cette réforme.

- Zéro reste à charge sur l’optique de classe A

- Prothèses dentaires fixes ou mobiles

- Aides auditives performantes avec suivi

Zéro reste à charge pour le panier A. Participation CSS variant selon l’âge (moins d’un euro par jour).

Fonctionnement des franchises dans les contrats dits éco

Vous payez moins cher chaque mois en assumant une petite partie des frais. C’est un pari sur votre santé. L’économie sur la cotisation annuelle est souvent très réelle.

Pour les petits consommateurs de soins, c’est une stratégie gagnante. Comparez simplement ce risque de dépense avec le gain annuel réalisé.

Avantages tarifaires liés à la situation familiale et aux réseaux

Au-delà des aides d’État, votre situation personnelle et le choix de vos praticiens peuvent devenir de puissants leviers de négociation.

Économies réalisées par la souscription en couple ou en famille

Les mutuelles valorisent les contrats groupés et offrent souvent 5 à 10% de réduction pour un deuxième assuré. C’est de l’argent facile à récupérer.

La gratuité dès le troisième enfant est un avantage majeur pour les familles nombreuses qui cherchent à réduire les coûts.

Mutuelle après divorce ou séparation : quelles démarches ?. Soyez vigilant sur les changements de situation.

Rôle des réseaux de soins partenaires dans la baisse des prix

Les opticiens ou dentistes agréés limitent leurs prix pour les adhérents. En échange, ils reçoivent plus de clients. Le tiers payant y est systématique et fluide. Tout le monde y gagne.

- Remises sur les verres de marque

- Tarifs plafonnés sur les implants dentaires

- Accès privilégié à des spécialistes

Utilité de la prévoyance intégrée face aux risques financiers

Évaluer la pertinence du maintien de salaire est essentiel. Coupler santé et prévoyance évite une catastrophe financière en cas d’arrêt long.

Une petite option protège parfois mieux qu’une grosse mutuelle inutile. Soyez vigilant sur les clauses de versement et le surcoût réel.

Lecture des garanties et fiscalité pour éviter les frais caches

Pour ne pas se faire surprendre par des factures imprévues, il faut savoir lire entre les lignes des contrats et utiliser les avantages fiscaux disponibles.

Décryptage des pourcentages de remboursement du tableau de garanties

Le remboursement se base sur la Sécurité Sociale. Un taux de 100% ne signifie pas une prise en charge intégrale des frais réels. C’est le piège classique.

Le reste à charge grimpe vite avec les dépassements d’honoraires. Sans garanties supérieures, la mutuelle se limite au tarif de convention officiel.

| Type de soin | Base Sécu | Remboursement 100% | Remboursement 200% |

|---|---|---|---|

| Consultation généraliste | 30 € | 30 € | 30 € |

| Couronne dentaire | 120 € | 120 € | 240 € |

| Paire de lunettes | 0,05 € | 0,05 € | 0,10 € |

| Appareil auditif | 400 € | 400 € | 800 € |

Analyse des délais de carence et de leur coût indirect

Le délai de carence est la période sans prestation après la souscription. L’impact financier est lourd en cas de soins urgents. Anticipez toujours vos besoins coûteux avant de changer.

Consultez la loi de financement de la Sécurité sociale qui gèle les tarifs. C’est utile pour contester les hausses.

Règles fiscales concernant la déductibilité des cotisations santé

La loi Madelin permet aux travailleurs non-salariés de déduire les cotisations de leur revenu imposable. C’est un avantage fiscal majeur à ne pas oublier.

Mutuelle TNS ou salarié : quelles différences ?. Le statut change tout fiscalement.

Aucune déduction n’existe pour les salariés du privé. Leur part est déjà prélevée sur le salaire brut.

Optimiser votre budget passe par l’ajustement de vos garanties, la comparaison des offres et l’utilisation des aides comme la CSS. En activant ces leviers, vous sécurisez votre avenir tout en réduisant vos cotisations. Agissez dès maintenant pour obtenir une réduction sur votre mutuelle et protéger durablement votre santé au meilleur prix.

❓ Questions fréquentes

Pour payer moins cher, la première étape consiste à utiliser des simulateurs en ligne afin de mettre en concurrence les différents organismes. Privilégier des acteurs 100% web permet souvent de bénéficier de tarifs plus bas, car leurs frais de gestion sont réduits par rapport aux assureurs classiques.

Oui, grâce à la résiliation infra-annuelle, vous avez la liberté de rompre votre contrat à tout moment dès que celui-ci a fêté son premier anniversaire. Les démarches sont aujourd’hui très simples et votre ancien assureur ne peut pas s’y opposer, ce qui facilite le passage vers une offre plus compétitive.

L’État propose la Complémentaire Santé Solidaire (CSS) pour les personnes respectant certains plafonds de ressources. Selon votre âge et vos revenus, cette aide peut être gratuite ou soumise à une participation financière très réduite, garantissant ainsi une protection de qualité à moindre coût.

Regrouper vos contrats est souvent une stratégie gagnante. Les mutuelles proposent fréquemment des remises commerciales allant de 5 % à 15 % pour un deuxième assuré. Pour les familles nombreuses, certains organismes offrent même la gratuité de la cotisation à partir du troisième enfant inscrit sur le contrat.

Les réseaux de soins regroupent des professionnels (opticiens, dentistes, audioprothésistes) qui s’engagent à pratiquer des tarifs négociés et plafonnés pour les adhérents. En consultant ces partenaires agréés, vous bénéficiez de prix souvent inférieurs de 20 % à 40 % par rapport à la moyenne du marché, tout en profitant du tiers payant systématique.

Pour les Travailleurs Non-Salariés (TNS), la loi Madelin permet de déduire les cotisations de santé du revenu imposable, ce qui constitue un levier financier important. En revanche, pour les salariés du secteur privé, cette déduction n’est pas possible car leur part de cotisation est déjà prélevée sur le salaire brut.

Le délai de carence est une période débutant à la signature du contrat durant laquelle certaines prestations ne sont pas encore activées. Ignorer cette clause peut entraîner des frais importants si vous avez un besoin urgent de soins dentaires ou optiques juste après votre adhésion. Il est donc conseillé d’anticiper vos soins avant de changer d’assureur.