Un changement de vie rend parfois votre couverture santé inadaptée, mais savez-vous qu’il est possible de changer de mutuelle après un changement de situation sans attendre l’échéance annuelle ? Ce guide détaille les démarches pour résilier votre contrat par anticipation en cas de mariage, de départ à la retraite ou de nouvel emploi. Vous découvrirez comment fournir les justificatifs requis et activer la télétransmission pour garantir une transition fluide et sans interruption de vos remboursements.

- Motifs de changement de situation pour une résiliation anticipée

- Délais légaux et justificatifs pour valider la demande

- Démarches pour changer de mutuelle en toute sécurité

- Finalisation technique et activation de la télétransmission

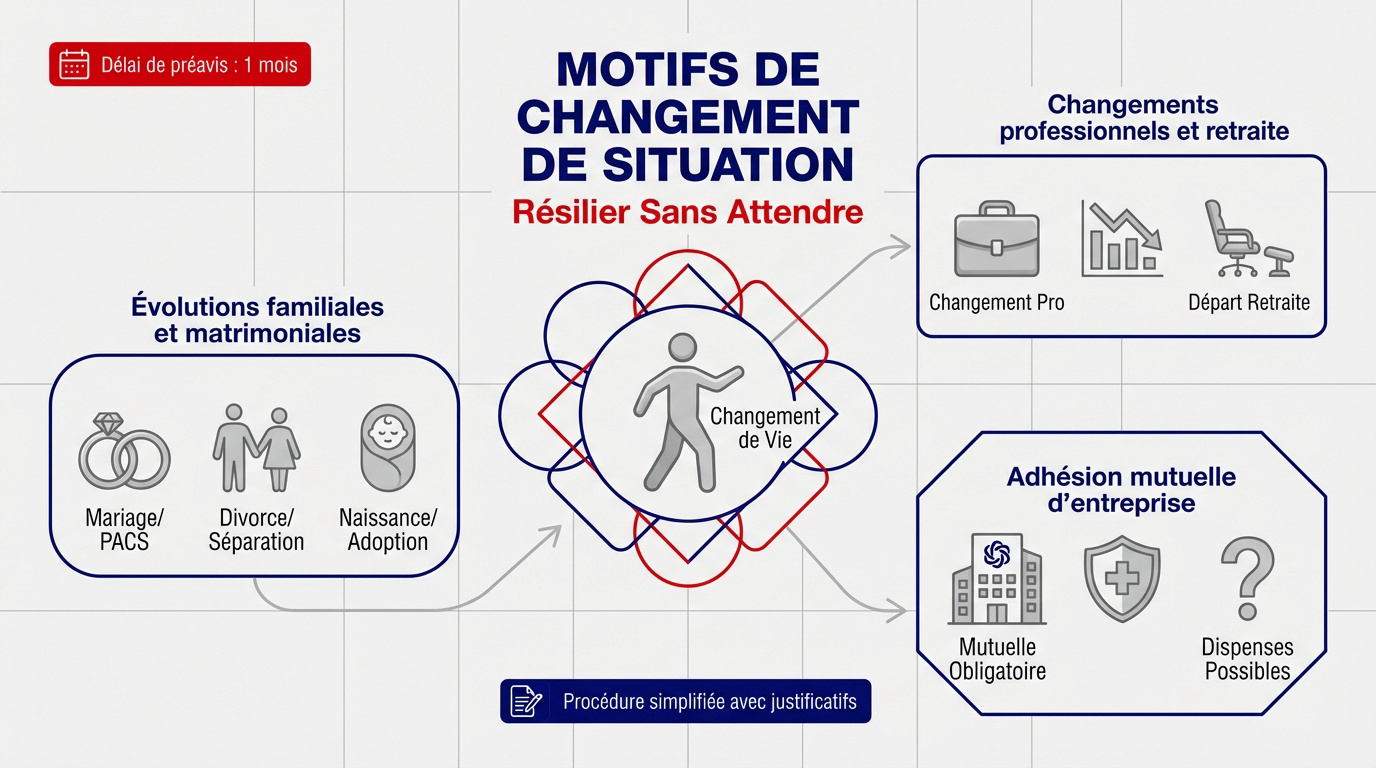

Motifs de changement de situation pour une résiliation anticipée

Après avoir souscrit un contrat, la vie réserve parfois des surprises qui obligent à revoir sa couverture santé sans attendre la date anniversaire.

Évolutions de la vie familiale et matrimoniale

Mariage, PACS ou divorce modifient la structure du foyer. Ces événements impactent vos besoins en garanties et justifient légalement une rupture de contrat précoce.

Une naissance ou une adoption change aussi la donne. Il faut souvent ajuster les prestations pour le nouveau-né.

- Mariage ou PACS

- Divorce ou séparation

- Naissance ou adoption

Changements de statut professionnel ou départ à la retraite

Quitter son emploi ou changer de régime social est un motif valable. Le passage au statut d’indépendant modifie vos cotisations. Votre contrat actuel peut alors devenir inadapté.

Le départ à la retraite est une étape charnière. Vos revenus baissent mais vos besoins augmentent. C’est le moment idéal pour comparer les offres spécifiques aux seniors.

Adhésion obligatoire à une mutuelle d’entreprise

Trouver un emploi dans le privé impose souvent une mutuelle collective. Cette adhésion prime sur votre contrat individuel. Vous pouvez alors résilier votre assurance personnelle sans attendre.

mutuelle étudiant : obligatoire ou pas ?

Certaines dispenses existent pourtant. Vérifiez si vous pouvez conserver votre contrat actuel temporairement selon votre situation précise.

Délais légaux et justificatifs pour valider la demande

Pour que votre demande soit acceptée, vous devez suivre un formalisme strict et respecter des échéances précises.

Respecter la période de prévenance de trois mois

Vous disposez de trois mois pour signaler votre changement de situation. Ce délai court à partir de la date de l’événement. Ne tardez pas pour envoyer votre demande officielle.

La rupture effective du contrat intervient un mois après réception du courrier. Votre assureur doit confirmer cette date par écrit.

Délai de 3 mois maximum après l’événement pour envoyer la demande. La résiliation prend effet 30 jours après réception.

Consultez les règles de résiliation anticipée pour appuyer ces délais légaux.

Documents probants à joindre selon l’événement

Chaque motif de résiliation demande une preuve concrète. Un acte de mariage ou une attestation d’employeur sont indispensables. Sans ces documents, l’assureur peut refuser votre dossier. Préparez vos scans ou photocopies à l’avance pour gagner du temps.

Utilisez votre espace client pour un envoi rapide. Le courrier recommandé reste toutefois la méthode la plus sûre. Cela garantit une preuve de réception incontestable en cas de litige.

Différence entre résiliation annuelle et loi infra-annuelle

Après un an, la loi vous libère de toute contrainte. Vous changez de mutuelle quand vous voulez. Aucun motif n’est alors nécessaire pour partir.

Voici plus de détails sur la résiliation mutuelle après 1 an pour détailler ce droit spécifique.

La résiliation pour changement de situation est plus rapide. Elle permet de partir avant le premier anniversaire du contrat.

| Situation | Délai de préavis | Condition |

|---|---|---|

| Moins d’un an (changement situation) | 1 mois | Justificatif requis |

| Plus d’un an (loi Hamon/RIA) | 1 mois | Sans motif |

Démarches pour changer de mutuelle en toute sécurité

Une fois le motif validé, il s’agit d’organiser la transition pour ne jamais rester sans protection entre deux contrats.

Analyse des garanties et vérification des délais de carence

Comparez toujours les tableaux de garanties avant de signer. Vérifiez les remboursements sur les postes coûteux. Un bon contrat doit couvrir vos besoins réels actuels.

Attention aux délais de carence parfois cachés. Certains soins ne sont pas pris en charge immédiatement. Le fonctionnement du délais de carence est un point clé.

| Critère de choix | Importance | Point de vigilance |

|---|---|---|

| Hospitalisation | Capitale | Frais réels et chambre seule. |

| Optique/Dentaire | Élevée | Forfaits et 100% santé. |

| Délais de carence | Moyenne | Vérifier l’effet immédiat. |

| Réseau de soins | Utile | Accès aux tarifs négociés. |

Le choix final doit garantir une couverture immédiate pour vos futurs rendez-vous médicaux.

Délégation de la résiliation au nouvel organisme

Votre nouvel assureur peut s’occuper de tout. Il suffit de lui signer un mandat de résiliation. Il contactera votre ancienne mutuelle pour finaliser le transfert. C’est la solution idéale pour éviter les erreurs administratives.

Consultez les démarches de résiliation simplifiées pour connaître vos droits.

Cette procédure garantit une continuité parfaite sans payer deux cotisations simultanément.

Finalisation technique et activation de la télétransmission

Le nouveau contrat est signé, mais il reste une étape informatique cruciale pour recevoir vos remboursements sans intervention manuelle.

Vérification de la connexion Noémie sur le compte Ameli

La télétransmission Noémie relie l’Assurance Maladie à votre mutuelle. Elle permet des remboursements automatiques et rapides. Sans elle, vous devez envoyer vos décomptes papier par la poste.

Connectez-vous sur votre compte Ameli pour vérifier l’activation. Allez dans la rubrique “Mes informations” pour voir l’organisme connecté. Si l’ancienne mutuelle apparaît encore, contactez-la immédiatement. Un chevauchement informatique bloque souvent les flux de paiement vers votre banque.

La mise à jour prend généralement quelques jours. Surveillez vos premiers décomptes de santé.

Conservez précieusement l’attestation de résiliation de votre ancien assureur ; elle est indispensable pour souscrire votre nouveau contrat sans complication.

Gestion des remboursements lors d’un chevauchement de contrats

Des soins peuvent être en cours durant la bascule. Identifiez quel assureur doit payer selon la date des soins. C’est la date de l’acte médical qui fait foi.

Évitez la double cotisation en résiliant bien à temps. Si un prélèvement indu a lieu, demandez le remboursement total. Votre banquier peut aussi bloquer les mandats obsolètes.

Pour changer de mutuelle après un changement de situation sereinement, suivez ces points :

- Vérifier les dates de soins

- Contacter l’ancien assureur

- Valider le RIB du nouveau contrat

Chaque évolution de vie, qu’elle soit familiale ou professionnelle, permet d’ajuster vos garanties sous trois mois. En transmettant vos justificatifs rapidement, vous assurez une transition fluide vers une protection plus adaptée. Agissez dès maintenant pour bénéficier d’une couverture optimale et de remboursements automatisés pour votre futur quotidien.

❓ Questions fréquentes

Oui, il est tout à fait possible de mettre fin à votre contrat de complémentaire santé avant son premier anniversaire si vous traversez un événement marquant. La réglementation autorise cette rupture anticipée pour des motifs précis tels qu’un mariage, un divorce, un déménagement ou un changement de profession, à condition que cet événement modifie le risque couvert.

Le justificatif à transmettre dépend directement de la nature de votre changement de situation. Pour un événement familial, une copie de l’acte de naissance, de mariage ou de PACS est nécessaire. Dans le cadre d’un déménagement, un nouveau bail, une facture d’énergie ou une quittance de loyer de votre nouveau domicile font office de preuve officielle.

Si vous rejoignez une entreprise du secteur privé, l’adhésion à la mutuelle collective est généralement obligatoire. Cette situation vous permet de résilier votre contrat individuel à tout moment, sans attendre la date d’échéance annuelle. Il est recommandé d’effectuer cette démarche un mois avant votre entrée effective dans le contrat collectif.

Une fois que votre assureur a reçu votre demande accompagnée des justificatifs nécessaires, un délai de préavis de 30 jours s’applique. Votre contrat prendra donc fin officiellement un mois après la notification de votre décision.

Absolument. Grâce à la loi sur la résiliation infra-annuelle, dès que votre contrat a plus d’un an d’existence, vous êtes libre de le résilier à tout moment, sans avoir à justifier d’un changement de situation. Aucun frais ni pénalité ne peuvent vous être appliqués dans ce cadre.