Dépassement d’honoraires : définition et fonctionnement

L’essentiel à retenir : le montant de vos remboursements dépend du secteur conventionnel du médecin, le secteur 2 autorisant des dépassements d’honoraires au-delà du tarif de base de la Sécurité sociale. Anticiper ces frais permet de solliciter sa mutuelle pour couvrir le reste à charge, sachant que 56 % des spécialistes exercent désormais avec des honoraires libres.

Face à une facture médicale imprévue, comprenez-vous réellement comment s’applique un dépassement d’honoraires sur vos soins ? Cet article définit précisément les règles de tarification entre les différents secteurs conventionnels pour vous aider à anticiper vos restes à charge. Vous découvrirez comment l’adhésion à l’OPTAM et les garanties de votre mutuelle transforment radicalement le remboursement de vos consultations et actes techniques.

Comprendre le dépassement d’honoraires et les tarifs conventionnels

Recevoir une facture médicale plus élevée que prévu provoque souvent une réelle surprise. Pour éviter ce désagrément, il est nécessaire de décortiquer le jargon technique de l’Assurance Maladie.

Définition du tarif de responsabilité de l’Assurance Maladie

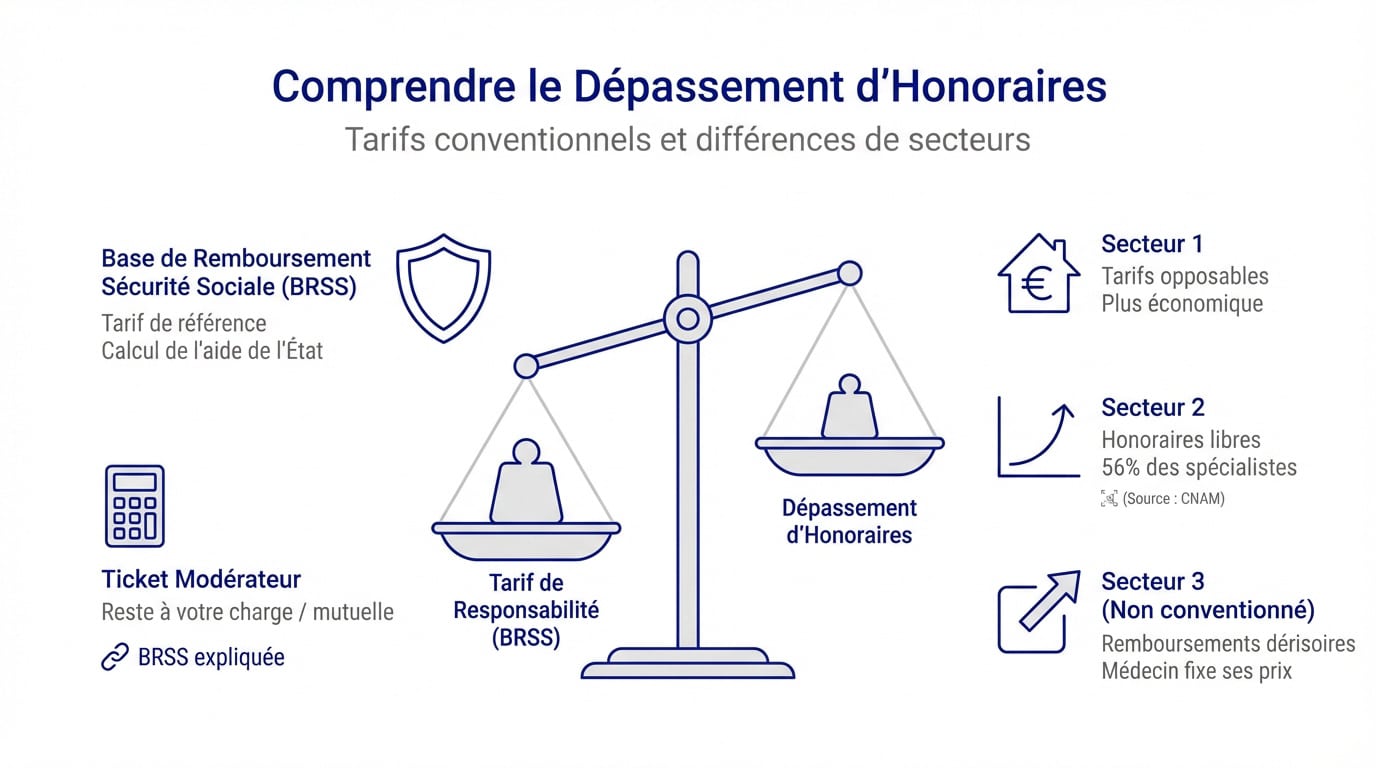

La Base de Remboursement de la Sécurité Sociale (BRSS) constitue le tarif de référence officiel. C’est sur ce montant fixe que l’État calcule précisément son aide pour chaque acte médical effectué.

Le ticket modérateur représente la différence entre cette base et le remboursement de la Sécu. Tout montant facturé au-delà de ce tarif fixe reste à votre charge ou celle de votre mutuelle.

En secteur 1, les tarifs sont “opposables” car ils sont strictement bloqués. Cette option garantit au patient le coût le plus bas, sans aucun dépassement d’honoraires imprévu.

Le secteur 3 est non conventionné. Les remboursements y sont dérisoires, souvent inférieurs à deux euros. Le praticien y fixe ses tarifs sans aucune contrainte de l’Assurance Maladie.

3 obligations légales pour les médecins pratiquant des prix libres

Si la liberté tarifaire caractérise le secteur 2, elle n’est pas un chèque en blanc et la loi encadre strictement la transparence.

Affichage obligatoire des tarifs et devis écrit

Les médecins doivent afficher leurs tarifs de manière lisible dans leur salle d’attente. Cette obligation concerne toutes les consultations de référence. C’est une règle de base pour informer chaque visiteur dès son arrivée.

Seuil de transparence

Pour tout acte médical dont les honoraires atteignent ou dépassent 70 euros, le praticien est légalement tenu de fournir un devis écrit avant les soins. Ce document évite les mauvaises surprises lors du règlement final.

L’obligation d’information s’étend également aux plateformes de prise de rendez-vous en ligne. Les praticiens doivent y préciser leurs tarifs clairement. Cela permet d’anticiper le montant du Dépassement d’honoraires : définition et fonctionnement avant même le déplacement.

Le concept de tact et mesure pour limiter les abus

Le “tact et mesure” constitue un principe déontologique fondamental pour les médecins à honoraires libres. Le praticien doit rester raisonnable dans sa facturation supplémentaire. Cette règle garantit un accès aux soins équitable.

Le prix peut varier selon des critères objectifs et spécifiques. La complexité technique de l’acte médical influence directement le montant. La situation financière du patient doit aussi être prise en compte par le médecin.

Voici les éléments principaux qui déterminent cette modération tarifaire :

La complexité de l’acte et le temps passé.

La notoriété du praticien basée sur ses titres ou travaux.

Les revenus et possibilités financières du patient.

Quelle est la différence concrète entre le secteur 2 et l’OPTAM ?

Comprendre l’Option de Pratique Tarifaire Maîtrisée permet de saisir le compromis intelligent conçu pour réduire votre facture sans sacrifier le libre choix de votre spécialiste.

Avantages tarifaires de l’Option de Pratique Tarifaire Maîtrisée

L’OPTAM est un contrat spécifique entre les médecins et la Sécurité sociale. Ce dispositif limite concrètement les dépassements.

Le praticien s’engage à ne pas excéder un taux moyen de facturation. En contrepartie, ses patients bénéficient de meilleurs remboursements. L’accès aux soins devient ainsi plus abordable pour tous.

C’est un gage de visibilité. Le patient sait exactement à quoi s’attendre financièrement.

Impact sur le remboursement des actes techniques et chirurgicaux

Le reste à charge varie selon le conventionnement. Hors OPTAM, la base de remboursement est souvent plus faible. Avec l’OPTAM, elle s’aligne sur les tarifs du secteur 1.

Secteur

Remboursement Sécu

Dépassements autorisés

Impact Mutuelle

Secteur 1

70% du tarif fixe

Non (sauf exception)

Prise en charge optimale

Secteur 2 classique

70% sur base réduite

Libres (avec tact)

Plafonds fréquents

Secteur 2 OPTAM

70% sur base Secteur 1

Maîtrisés et limités

Meilleure prise en charge

Le choix du chirurgien est déterminant. Vérifier son conventionnement peut diviser la facture par deux. C’est devenu un réflexe indispensable avant toute intervention.

Méthodes pour anticiper et réduire vos frais de santé

Passer à l’action avec des conseils concrets pour ne plus subir les tarifs mais les piloter activement avant de sortir sa carte vitale.

Vérification des garanties de la complémentaire santé

Décrypter les pourcentages est essentiel. Un contrat à 200% BR signifie un remboursement jusqu’à deux fois le tarif sécu. Cela inclut la part de l’Assurance Maladie.

Conseiller l’envoi du devis est ma priorité. Avant une opération, demandez une simulation à votre mutuelle. Cela évite de découvrir le reste à charge trop tard.

Conseil d’expert

Envoyez votre devis médical à votre mutuelle avant une intervention pour obtenir une simulation de remboursement et calculer votre reste à charge réel.

Identification des codes de dépassement sur la feuille de soins

Apprendre à lire sa feuille de soins est utile. Repérez la case “dépassements d’honoraires”. C’est là que le surplus est inscrit par le médecin.

Le code “DE” signifie “Dépassement pour Exigence particulière“. Cela arrive si vous demandez un rendez-vous hors des horaires classiques du cabinet.

Le code DE pour exigence patient.

Le code DP pour circonstances exceptionnelles.

Les honoraires libres du secteur 2.

Vérifiez systématiquement vos décomptes. Une erreur de saisie est toujours possible lors de la facturation.

Maîtriser le fonctionnement des facturations libres permet d’anticiper votre reste à charge en vérifiant le secteur de conventionnement et vos garanties mutuelles. Envoyez dès maintenant vos devis à votre complémentaire pour sécuriser vos remboursements futurs. Une vigilance accrue sur ces tarifs garantit la pérennité de votre budget santé.

❓ Questions fréquentes

Le dépassement d’honoraires correspond à la différence entre le montant facturé par le professionnel de santé et le tarif de convention fixé par l’Assurance Maladie. Alors que la Sécurité sociale calcule ses remboursements sur la base d’un tarif de référence (la BRSS), certains praticiens appliquent un prix supérieur qui reste, par principe, à la charge du patient ou de sa complémentaire santé.

Les médecins en secteur 1 appliquent les tarifs de l’Assurance Maladie sans dépassement, sauf exigence particulière. En secteur 2, les praticiens sont à honoraires libres et peuvent facturer au-delà du tarif conventionnel avec tact et mesure. Enfin, le secteur 3 concerne les médecins non conventionnés : leurs tarifs sont totalement libres et le remboursement de la Sécurité sociale y est dérisoire, basé sur un tarif d’autorité de quelques centimes.

L’information du patient est une obligation légale. Les professionnels de santé doivent afficher leurs tarifs de manière visible dans leur salle d’attente ainsi que sur les plateformes de prise de rendez-vous en ligne. De plus, pour tout acte dont le dépassement d’honoraires atteint ou excède 70 euros, le praticien est tenu de vous remettre un devis écrit préalable.

L’Option de Pratique Tarifaire Maîtrisée (OPTAM) est un contrat passé entre certains médecins de secteur 2 et l’Assurance Maladie. Le praticien s’engage à limiter ses dépassements d’honoraires en échange d’une meilleure base de remboursement pour ses patients. Consulter un médecin adhérent à l’OPTAM permet généralement de réduire significativement le reste à charge après l’intervention de la mutuelle.

La prise en charge dépend des garanties souscrites dans votre contrat de complémentaire santé. Si votre contrat affiche un taux de 100 % BRSS, seuls les tarifs conventionnels sont couverts. Pour obtenir un remboursement des dépassements, il est nécessaire de disposer d’une garantie supérieure (par exemple 200 % ou 300 % BRSS). Il est fortement recommandé de transmettre votre devis à votre mutuelle avant un acte important pour connaître le montant exact de votre remboursement.

Oui, certains patients bénéficient d’une dispense totale de dépassements d’honoraires, même chez les médecins de secteur 2. C’est le cas des bénéficiaires de la Complémentaire Santé Solidaire (CSS) et de l’Aide Médicale de l’État (AME). En revanche, pour les patients en Affection de Longue Durée (ALD) ou les femmes enceintes, si les soins sont pris en charge à 100 % sur la base du tarif conventionnel, les dépassements d’honoraires restent à leur charge.

À propos de l'auteur

Thomas Garnier

Thomas Garnier est rédacteur spécialisé dans les questions de mutuelle santé et de protection sociale. Fort de son expérience de conseiller mutualiste, il propose des contenus clairs et structurés pour expliquer le fonctionnement des garanties, des remboursements et des règles applicables, avec une approche pédagogique et rigoureuse.