- Une mutuelle responsable repose sur le principe de solidarité et d’accès aux soins sans discrimination liée à l’historique médical.

- L’assureur ne peut refuser votre souscription en fonction de votre état de santé, garantissant une protection universelle.

- Les cotisations sont lissées collectivement, indépendamment de votre profil médical personnel, protégeant ainsi les populations les plus fragiles.

- Ce cadre légal strict permet de bénéficier du dispositif 100% Santé et d’une prise en charge intégrale du ticket modérateur.

Devant la complexité des normes régissant la protection sociale, comprendre les implications exactes d’une mutuelle responsable sur le niveau de remboursement des dépenses de santé constitue souvent un défi pour les assurés. Ce dossier technique détaille les mécanismes de ce contrat solidaire, indispensable pour bénéficier du dispositif 100% Santé et de la prise en charge intégrale du ticket modérateur lors de vos consultations. Nous examinerons les critères réglementaires, des plafonds d’honoraires aux exclusions de garanties, afin d’éclairer les enjeux financiers et fiscaux qui encadrent aujourd’hui la majorité des complémentaires santé en France.

- Les fondements réglementaires du contrat de mutuelle responsable

- Garanties obligatoires et déploiement du 100% santé

- Incidences du parcours de soins sur vos remboursements

- Cadre fiscal des entreprises et exclusions de prise en charge

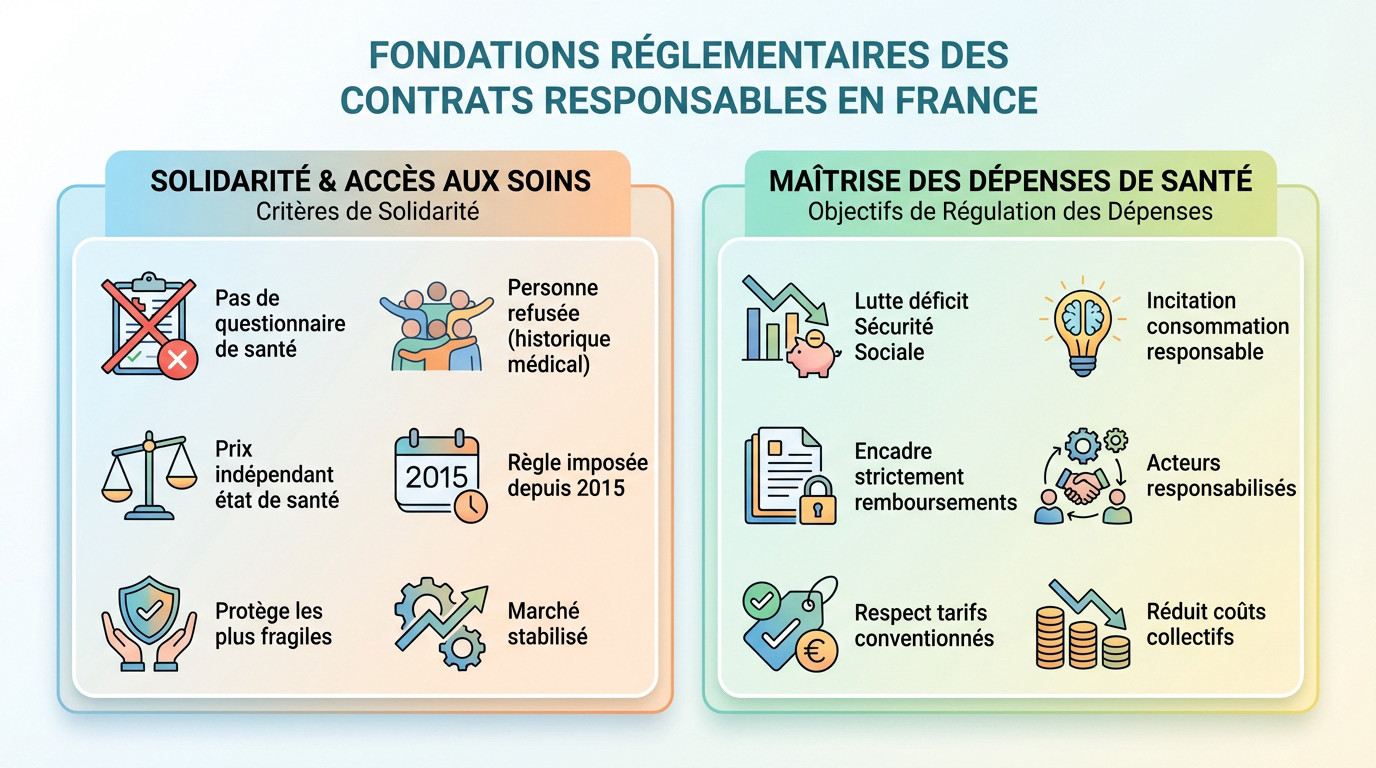

Les fondements réglementaires du contrat de mutuelle responsable

Critères de solidarité et absence de sélection médicale

Le caractère solidaire du système repose sur une interdiction formelle des questionnaires de santé à l’adhésion. Aucun assureur ne peut vous refuser la souscription en raison de votre historique médical. La solidarité reste ici le maître-mot pour garantir l’accès aux soins.

Sachez que le prix de votre couverture ne dépend jamais de votre état de santé actuel. Les cotisations sont lissées sur l’ensemble du groupe. Cette règle s’impose aux organismes depuis 2015 pour protéger les plus fragiles.

Ce cadre légal strict stabilise le marché ; référez-vous à cette définition d’un contrat solidaire pour approfondir. C’est le socle de notre protection sociale.

Objectifs de régulation des dépenses de santé publiques

L’État cherche avant tout à combler le déficit chronique de la Sécurité sociale. Le dispositif encadre donc strictement les remboursements pour éviter les dérives financières. On attend des patients qu’ils consomment mieux les actes médicaux.

Cette réforme vise une responsabilisation directe des patients et des médecins. Tous sont incités à respecter les tarifs conventionnés par l’Assurance Maladie. Cela permet de réduire les coûts globaux pour la collectivité sur le long terme.

L’incitation tarifaire constitue le véritable moteur de cette réforme structurelle. C’est un point central dans la définition de la mutuelle santé d’aujourd’hui. Sans ce levier, la maîtrise des dépenses serait impossible.

Garanties obligatoires et déploiement du 100% santé

Prise en charge minimale du ticket modérateur

Votre contrat responsable doit impérativement couvrir l’intégralité du ticket modérateur sur les consultations courantes. C’est le socle technique indispensable pour éviter que la facture de votre généraliste ne pèse sur votre budget personnel.

En cas d’hospitalisation, le forfait journalier est pris en charge sans limitation de durée. Cette garantie vous protège contre l’accumulation rapide des frais d’hospitalisation sans mutuelle, qui peuvent déstabiliser une situation financière en quelques jours seulement.

- Détartrage annuel chez le dentiste.

- Vaccins obligatoires prescrits.

- Dépistage de certains cancers et bilans auditifs après 50 ans.

Impact des paniers sans reste à charge en optique et dentaire

La réforme 100% Santé impose désormais des paniers de soins spécifiques dans votre contrat. Ces dispositifs garantissent un reste à charge nul pour l’assuré, rendant l’accès aux équipements médicaux enfin équitable pour tous.

| Poste de soin | Type de panier | Reste à charge | Équipements inclus |

|---|---|---|---|

| Optique | Classe A | 0€ | Montures et verres normés |

| Dentaire | Panier 100% Santé | 0€ | Couronnes et bridges définis |

| Audiologie | Classe 1 | 0€ | Aides auditives plafonnées |

En audiologie, vous conservez la liberté de choisir entre le panier libre et le 100% Santé. Vérifiez les garanties minimales du contrat responsable pour comprendre vos droits exacts sur ces équipements coûteux.

Incidences du parcours de soins sur vos remboursements

Mais attention, cette protection n’est pas un chèque en blanc ; elle impose de suivre certaines règles de bon sens médical.

Conséquences financières du non-respect du médecin traitant

Consulter hors parcours coordonné déclenche une sanction financière immédiate de la Sécurité sociale. Votre taux de remboursement s’effondre, passant de 70 % à seulement 30 % du tarif conventionnel. Vous perdez automatiquement une part massive de votre couverture.

Ne comptez pas sur votre complémentaire pour éponger cette perte sèche. La loi interdit formellement aux contrats responsables de compenser cette pénalité. C’est le principe même de la responsabilité. L’assuré doit assumer seul ce surcoût financier.

Le médecin traitant reste le chef d’orchestre indispensable de votre santé. Sans sa validation, la facture finale grimpe inutilement.

Encadrement des dépassements d’honoraires et dispositifs OPTAM

Il faut distinguer les praticiens adhérents à l’OPTAM de ceux qui refusent ce dispositif. Les mutuelles responsables remboursent bien mieux les médecins qui s’engagent à modérer leurs tarifs. C’est un critère de choix décisif pour votre budget.

Pour les non-signataires, le remboursement se trouve bridé par la réglementation actuelle. Ce plafonnement strict vise à freiner l’inflation galopante des tarifs dans le secteur privé. L’assuré se retrouve souvent face à un mur financier.

La limite légale est fixée à 200 % de la base de remboursement. Tout euro supplémentaire sortira directement de votre poche. Consultez votre remboursement mutuelle dentaire pour bien visualiser ces plafonds restrictifs.

Cadre fiscal des entreprises et exclusions de prise en charge

Avantages sociaux liés aux contrats collectifs obligatoires

L’employeur bénéficie d’une exonération significative de charges sociales sur ses contributions patronales. Ce levier fiscal constitue un argument financier de poids pour les entreprises. Le contrat responsable devient ainsi un outil de gestion particulièrement attractif.

Les salariés profitent également d’une déductibilité de leurs cotisations directement du revenu imposable. Ce mécanisme allège la pression fiscale des ménages de manière concrète. La loi ANI a généralisé cet avantage à l’ensemble du secteur privé.

La taxe de solidarité additionnelle varie fortement selon la nature du contrat souscrit. Le taux s’élève à 13,27 % pour une offre responsable, contre 20,27 % pour les autres. Cette différence impacte la fiscalité des contrats responsables.

Frais restant systématiquement à la charge de l’assuré

Le patient conserve plusieurs frais à sa charge. La loi impose ces franchises médicales. Voici les sommes concernées :

- Participation forfaitaire de 1 euro.

- Franchises sur les boîtes de médicaments.

- Franchises sur les actes paramédicaux.

La législation interdit formellement le remboursement de ces sommes par les complémentaires santé. L’objectif consiste à responsabiliser l’assuré sur sa consommation médicale réelle. Ce principe de franchise médicale s’applique strictement. Aucune mutuelle responsable ne peut y déroger.

Une lecture attentive des garanties permet d’anticiper ces frais souvent invisibles. Ils pèsent sur le budget annuel, d’où l’intérêt du calcul du prix d’une mutuelle.

Le contrat solidaire et responsable garantit un accès aux soins sans sélection médicale tout en maîtrisant les dépenses de santé via le 100% Santé. Pour bénéficier d’une fiscalité avantageuse et d’une couverture optimale, la vérification de ces critères réglementaires constitue une étape indispensable pour sécuriser durablement votre protection sociale.

❓ Questions fréquentes

La loi ANI, effective depuis le 1er janvier 2016, vise avant tout à généraliser l’accès à une couverture complémentaire pour tous les salariés du secteur privé. L’objectif est de réduire les inégalités face aux soins en imposant un panier de soins minimal et une participation de l’employeur à hauteur de 50 % des cotisations.

Un contrat responsable a l’obligation de prendre en charge l’intégralité du ticket modérateur pour les consultations et actes remboursables par l’Assurance Maladie. Cela garantit que la part non couverte par la Sécurité sociale est assumée par la mutuelle, à l’exception de certains médicaments ou cures thermales.

Le dispositif OPTAM (Option Pratique Tarifaire Maîtrisée) modifie les plafonds de remboursement. Pour les médecins non-signataires de cet accord, la prise en charge des dépassements d’honoraires est plafonnée à 200 % de la base de remboursement de la Sécurité sociale, afin de limiter l’inflation des tarifs.

Pour les salariés, la part des cotisations versées au titre d’un contrat collectif obligatoire est déductible du revenu imposable. Cet avantage fiscal est appliqué directement sur le bulletin de salaire ou doit être déclaré si ce n’est pas automatique.

La solidarité d’un contrat se manifeste principalement par l’absence de sélection médicale à l’entrée. L’organisme assureur ne peut exiger aucun questionnaire de santé lors de la souscription, garantissant ainsi un accès aux soins pour tous, quel que soit l’historique médical.