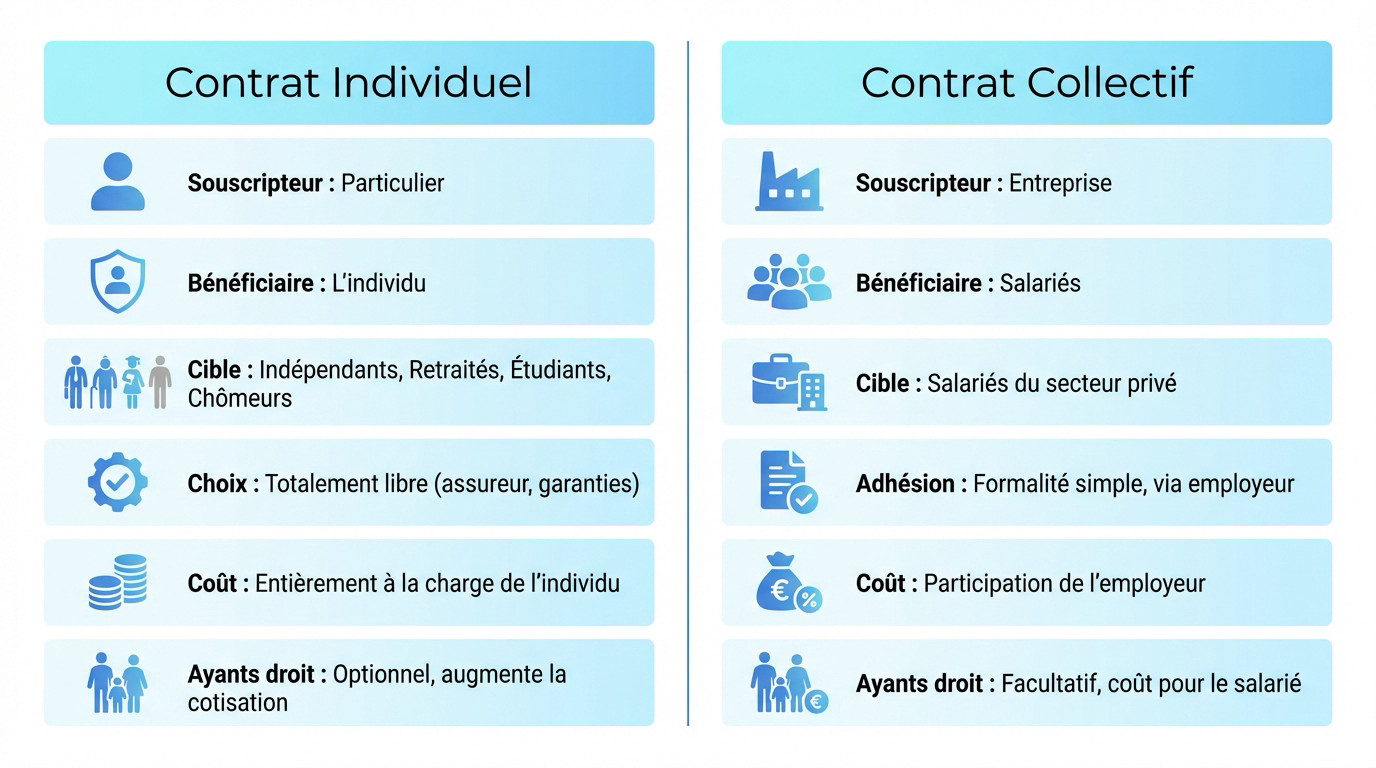

- Le contrat individuel établit un accord direct entre le souscripteur et l’organisme assureur, offrant une liberté totale de choix.

- L’adhérent au contrat individuel peut adapter les garanties et construire une couverture sur mesure sans payer pour des options inutiles.

- Le souscripteur individuel assume seul le financement intégral de ses cotisations mensuelles, contrairement à d’autres formules.

- Les contrats individuels concernent principalement les indépendants, retraités, étudiants et chômeurs qui ne bénéficient pas d’une couverture collective.

Face à la densité réglementaire de la protection sociale, déterminer le contrat de santé le plus adapté à sa situation professionnelle génère souvent de nombreuses interrogations. Cet article examine la thématique mutuelle collective individuelle différences de fonctionnement, en comparant méthodiquement les mécanismes d’adhésion et la structure des cotisations. Vous disposerez ainsi d’une analyse rigoureuse pour distinguer les obligations de l’employeur des libertés du souscripteur individuel et optimiser votre couverture.

- Contrat collectif vs individuel : qui souscrit et pour qui ?

- Liberté de choix contre adhésion obligatoire

- Le nerf de la guerre : le financement des cotisations

- Comparatif des autres différences majeures

Contrat collectif vs individuel : qui souscrit et pour qui ?

Le contrat individuel : une démarche personnelle et directe

Le contrat individuel scelle un accord direct entre une personne et un organisme assureur. Le particulier agit ici comme souscripteur et bénéficiaire principal. Cette formule concerne surtout les indépendants, retraités, étudiants ou chômeurs.

Vous gardez une liberté totale pour sélectionner l’organisme et ajuster les garanties. C’est l’idéal pour bâtir une couverture santé sur mesure, en évitant de payer pour des options superflues.

En contrepartie, l’individu assume seul l’intégralité du paiement des cotisations mensuelles. Il faut bien comprendre ce qu’est une mutuelle santé avant de s’engager.

Le contrat collectif : une adhésion via l’employeur

À l’inverse, le contrat collectif est un accord de groupe signé par une entreprise (le souscripteur) auprès d’un assureur. Ce dispositif vise à protéger l’ensemble des salariés. Ce modèle structurel diffère radicalement de l’approche individuelle.

Les salariés deviennent alors des adhérents à ce contrat préétabli. L’adhésion est une formalité administrative simple, intégrée au processus d’embauche. Vous n’avez aucune démarche de comparaison à effectuer.

C’est aujourd’hui le modèle standard imposé pour tous les salariés du secteur privé.

La question des ayants droit : une couverture à géométrie variable

Dans le cadre individuel, l’ajout d’ayants droit comme le conjoint ou les enfants est une option courante. Toutefois, cela fait logiquement augmenter le montant de la cotisation pour chaque personne ajoutée.

Pour le contrat collectif, l’affiliation des membres de la famille est souvent possible, mais elle reste facultative. Le coût de cette extension est généralement à la charge exclusive du salarié.

La participation financière de l’employeur ne s’applique que très rarement à la part de cotisation des ayants droit, comme le précise cette source officielle.

Liberté de choix contre adhésion obligatoire

Après avoir défini les bases, examinons la mutuelle collective et individuelle et leurs différences sur les modalités d’adhésion et les garanties, qui constituent un point de divergence majeur.

Le caractère obligatoire de la mutuelle d’entreprise

Depuis la loi ANI de 2016, les employeurs du secteur privé ont l’obligation de proposer une couverture santé collective. Pour le salarié, l’adhésion à ce contrat est donc obligatoire, sauf s’il remplit les conditions d’un cas de dispense prévu par la loi.

Une contrainte absente du contrat individuel, qui demeure une démarche volontaire. Rappelons que les apprentis sont aussi concernés par l’obligation de souscription.

Les garanties : personnalisation ou standardisation ?

Le contrat individuel offre une liberté totale de personnalisation. L’assuré peut arbitrer ses niveaux de remboursement entre l’optique, le dentaire ou l’hospitalisation selon son budget.

À l’inverse, le contrat collectif propose un panier de soins unique, négocié par l’employeur pour l’ensemble des salariés. Ces garanties, bien que souvent performantes, peuvent ne pas correspondre aux besoins spécifiques de chacun.

Certains contrats permettent toutefois de souscrire des renforts optionnels pour améliorer la couverture, mais ce coût reste à la charge du salarié.

Les cas de dispense : comment refuser le contrat collectif ?

Bien que l’adhésion soit la norme, il est possible de refuser la mutuelle d’entreprise dans des situations bien définies.

Les principaux motifs de dispense incluent :

- Être déjà couvert par un autre contrat collectif obligatoire (via son conjoint).

- Bénéficier de la Complémentaire Santé Solidaire (CSS).

- Disposer d’un contrat individuel au moment de l’embauche (dispense temporaire).

- Être en CDD de moins de 3 mois ou à temps très partiel (sous conditions).

- Être apprenti lorsque la cotisation représente plus de 10% du salaire.

Le nerf de la guerre : le financement des cotisations

Au-delà des garanties, le coût est évidemment un facteur déterminant pour comprendre les différences entre mutuelle collective et individuelle. Sur ce point financier, les deux modèles s’opposent radicalement.

La participation de l’employeur, un avantage financier direct

L’atout majeur du contrat collectif réside dans l’obligation légale pour l’employeur de financer au moins 50 % de la cotisation du salarié. Cette règle imposée allège considérablement la facture mensuelle.

Cette participation peut être supérieure si la convention collective ou un accord d’entreprise le prévoit. Le reste à charge pour le salarié devient alors minime, voire inexistant dans certains cas.

C’est ce qui rend cette option presque toujours plus économique pour la couverture de base. Le calcul est vite fait.

Le coût d’une mutuelle individuelle, une charge totale pour l’assuré

À l’inverse, dans le cadre d’un contrat individuel, 100 % de la cotisation pèse sur les épaules de l’assuré. Vous payez l’intégralité de la prime, sans aide extérieure.

Sans la mutualisation du risque et la subvention de l’employeur, les tarifs sont mécaniquement plus élevés à garanties équivalentes. Il est donc utile de comprendre de quoi dépend le tarif d’une mutuelle pour bien anticiper ce budget.

Le prix reste le principal inconvénient de la liberté offerte par le modèle individuel. La facture peut vite grimper.

Le cumul des contrats est-il judicieux ?

Il est toutefois possible de cumuler les deux contrats. L’assurance individuelle intervient alors en troisième niveau de remboursement, agissant comme une surcomplémentaire santé.

Cette solution s’avère pertinente si le contrat collectif est faible sur des postes onéreux, comme l’orthodontie ou les implants dentaires. Si vos besoins sont spécifiques, le contrat groupe peut ne pas suffire.

Mais attention, le remboursement total ne peut jamais excéder les frais réels engagés. Le but est de couvrir la dépense, pas de générer un profit.

Comparatif des autres différences majeures

Enfin, d’autres différences pratiques, notamment en début et en fin de contrat, méritent d’être soulignées pour avoir une vision complète.

Portabilité des droits et loi Évin : la vie après l’entreprise

La portabilité des droits est un avantage exclusif au contrat collectif. Elle permet à un ancien salarié, s’il est indemnisé par Pôle emploi, de conserver sa couverture gratuitement. C’est un filet de sécurité automatique. Vous ne payez rien durant cette période.

Ce maintien des garanties peut durer jusqu’à 12 mois, offrant une sécurité précieuse pendant une période de transition professionnelle. Cela évite toute rupture de soins brutale. On reste protégé sans frais.

Au-delà, la loi Évin permet de conserver le contrat à titre individuel, mais en payant la totalité de la cotisation. Le tarif reste encadré. C’est une option payante mais sécurisante.

Le délai de carence, un point de vigilance pour les contrats individuels

Le délai de carence, ou délai de stage, est une période durant laquelle les garanties ne s’appliquent pas encore après la souscription. Vous cotisez sans être remboursé. C’est un mécanisme de protection pour l’assureur. Soyez vigilant sur ce point.

Cette pratique est fréquente pour les contrats individuels sur les postes les plus coûteux. Elle est en revanche inexistante dans les contrats collectifs obligatoires, où la couverture est immédiate. Surveillez bien les délais de carence avant de signer.

| Critère | Mutuelle individuelle | Mutuelle collective d’entreprise |

|---|---|---|

| Souscripteur | L’individu | L’entreprise |

| Caractère obligatoire | Non, démarche volontaire | Oui, pour le salarié (sauf cas de dispense) |

| Financement de la cotisation | 100 % par l’assuré | Au moins 50 % par l’employeur |

| Choix des garanties | Totalement personnalisable | Socle commun négocié, peu flexible |

| Délai de carence | Fréquent (plusieurs mois) | Généralement absent |

| Portabilité des droits | Inexistante | Oui, jusqu’à 12 mois (sous conditions) |

La distinction entre ces deux modèles repose essentiellement sur le mode de souscription et le financement. Le contrat collectif, obligatoire pour les salariés, garantit un coût partagé et une couverture immédiate. À l’inverse, la mutuelle individuelle permet une modulation précise des garanties pour les non-salariés, mais nécessite un effort financier intégral de la part du souscripteur.

❓ Questions fréquentes

La distinction majeure réside dans l’identité du souscripteur et le mode d’adhésion. Le contrat individuel relève d’une démarche personnelle et volontaire où l’assuré choisit son organisme et assume seul le paiement de la cotisation. À l’inverse, le contrat collectif est négocié et souscrit par l’employeur pour le compte de l’ensemble des salariés.

Une mutuelle collective est un contrat de groupe souscrit par une personne morale (l’entreprise) au profit de ses collaborateurs. Depuis l’entrée en vigueur de la loi ANI en 2016, ce dispositif est obligatoire pour tous les employeurs du secteur privé, qui doivent proposer un panier de soins minimal à leurs salariés.

La mutuelle individuelle est une complémentaire santé souscrite directement par un particulier auprès d’une compagnie d’assurance ou d’une mutuelle. Elle concerne principalement les personnes non couvertes par un régime obligatoire d’entreprise, comme les retraités, les étudiants, les demandeurs d’emploi ou les travailleurs indépendants.

Le contrat collectif couvre prioritairement le risque “frais de santé”, intervenant en complément des remboursements de la Sécurité sociale pour la maladie, la maternité ou les accidents. Il assure une protection uniforme pour l’ensemble des salariés d’une même catégorie, indépendamment de leurs antécédents médicaux.