- La résiliation infra-annuelle permet de changer de mutuelle à tout moment après la première année d’adhésion, sans frais ni justification.

- Les démarches administratives ont été considérablement simplifiées depuis la mise en application de la nouvelle réglementation, éliminant les contraintes anciennes.

- La continuité des droits est préservée lors du changement de complémentaire santé, garantissant une protection ininterrompue.

- Ce mécanisme s’applique en priorité aux contrats santé individuels, qui couvrent une part importante des assurés particuliers en complément de la Sécurité sociale.

La résiliation d’une mutuelle santé s’est simplifiée. La réglementation permet désormais à chaque assuré de changer d’organisme sans frais, notamment en cours d’année grâce à la résiliation infra-annuelle. Les étapes à suivre pour mettre fin à votre contrat actuel tout en maintenant la continuité de vos droits sont encadrées et accessibles.

- La règle principale : mettre fin à son contrat après un an

- Les démarches concrètes : deux scénarios possibles

- Résilier avant un an : les situations exceptionnelles

- Et après ? ce qui se passe une fois la demande envoyée

La règle principale : mettre fin à son contrat après un an

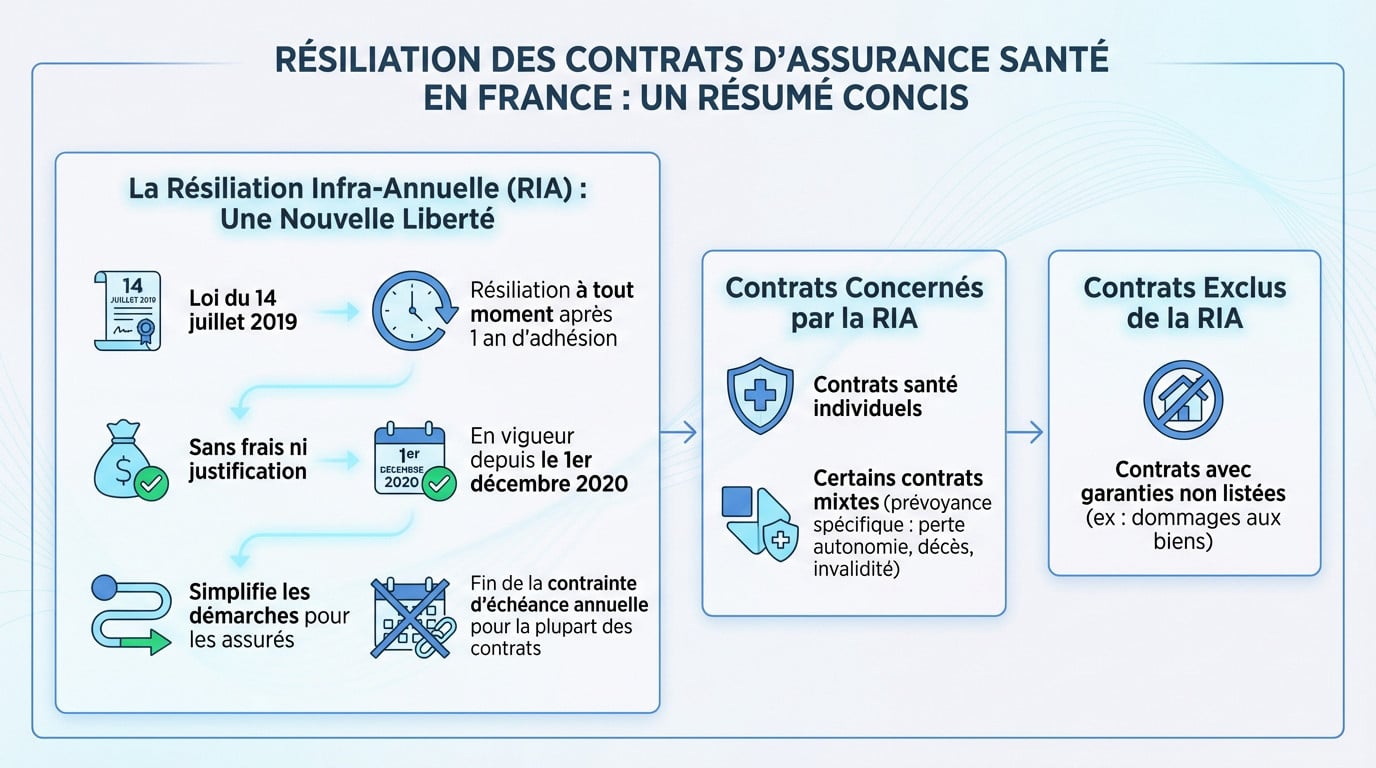

La résiliation infra-annuelle : une liberté nouvelle

Depuis la mise en application de la loi du 14 juillet 2019, l’assuré dispose d’une marge de manœuvre inédite. Il est désormais possible de finaliser une résiliation mutuelle santé à tout moment. Cette opportunité s’ouvre dès que la première année d’adhésion est révolue. L’opération s’effectue sans frais ni justification particulière.

Ce mécanisme, souvent désigné par l’acronyme RIA pour Résiliation Infra-Annuelle, s’applique depuis le 1er décembre 2020. Il a considérablement allégé le parcours administratif pour les assurés. Les démarches sont aujourd’hui beaucoup plus simples à réaliser.

L’ancienne contrainte de résilier uniquement à la date d’échéance annuelle n’existe plus pour la plupart des contrats. Cette flexibilité change la donne.

Les contrats concernés par cette mesure

La résiliation infra-annuelle s’applique en priorité aux contrats santé individuels. Il s’agit des contrats qui couvrent les dépenses de santé en complément de la Sécurité sociale. C’est l’occasion de bien comprendre ce qu’est une mutuelle santé pour agir efficacement. Ces couvertures concernent la grande majorité des adhérents particuliers.

Il faut savoir que certains contrats mixtes sont aussi éligibles au dispositif. Il s’agit de ceux qui incluent des garanties de prévoyance spécifiques comme la perte d’autonomie, le décès ou l’invalidité.

À l’inverse, notez que les contrats qui contiennent des garanties non listées par la loi sont exclus. Une garantie “dommages aux biens” intégrée au contrat santé bloque par exemple cette option.

Les démarches concrètes : deux scénarios possibles

Laisser son nouvel assureur gérer la résiliation

C’est l’option la plus fluide pour changer de couverture sans stress administratif. Votre nouvel assureur s’occupe de toutes les formalités auprès de l’ancien organisme grâce à un mandat. Vous n’avez aucune lettre à rédiger ni courrier à poster. L’assuré n’a presque rien à faire.

Cette méthode garantit la continuité de la couverture santé sans interruption de droits. Les dates de bascule se coordonnent automatiquement entre les organismes. Il n’y a aucun risque de se retrouver sans mutuelle entre les deux contrats.

Effectuer la demande de résiliation soi-même

L’assuré garde la main s’il ne reprend pas de contrat immédiatement après la rupture. Cette situation impose de formaliser soi-même la fin des garanties auprès de l’organisme. Une demande écrite est toujours nécessaire pour acter la procédure.

Plusieurs canaux permettent de transmettre cette notification officielle pour valider la résiliation mutuelle santé:

- L’envoi d’une lettre recommandée avec accusé de réception pour conserver une preuve juridique formelle.

- La transmission par courrier électronique (e-mail) ou via la messagerie de l’espace personnel en ligne.

- La fonctionnalité de “résiliation en 3 clics” pour les contrats souscrits par voie digitale.

| Démarche | Gérée par le nouvel assureur | Gérée par l’assuré |

|---|---|---|

| Qui initie la demande ? | Le nouvel assureur, sur mandat de l’assuré | L’assuré lui-même |

| Format de la demande | Démarches internes entre assureurs | Lettre recommandée, e-mail, espace client |

| Principal avantage | Aucun risque de rupture de couverture | Flexibilité sans nouvel engagement immédiat |

| Point de vigilance | Vérifier la signature du mandat de résiliation | Bien calculer le préavis d’un mois |

Résilier avant un an : les situations exceptionnelles

Un changement de situation personnelle

Des événements précis ouvrent le droit à une résiliation mutuelle santé anticipée. Vous devez impérativement envoyer la demande dans les trois mois suivant l’événement. Un justificatif officiel sera systématiquement demandé pour valider votre dossier.

La législation encadre strictement les motifs légitimes de résiliation anticipée d’une mutuelle santé, afin d’éviter les chevauchements de cotisations. Ces motifs incluent notamment:

- un déménagement qui modifie le risque,

- un changement de situation matrimoniale (mariage, divorce),

- un départ à la retraite ou un changement professionnel majeur.

L’adhésion à une mutuelle d’entreprise obligatoire

L’obligation d’adhérer au contrat collectif de son entreprise constitue un motif de résiliation valable. Cette règle prévaut même si votre contrat individuel a moins d’un an. C’est une priorité légale. Cette situation concerne aussi la situation d’un apprenti.

Vous devez effectuer cette démarche vous-même. Envoyez simplement une demande de résiliation à votre ancien assureur. Il faudra impérativement joindre une attestation de l’employeur prouvant le caractère obligatoire de la nouvelle mutuelle. Ce document justifie votre départ, comme pour la situation d’un apprenti.

Et après ? ce qui se passe une fois la demande envoyée

Délai de prise d’effet et remboursement

Une fois la notification reçue par l’assureur, la résiliation mutuelle santé ne s’arrête pas instantanément. La loi impose un délai strict d’un mois avant la clôture effective du dossier. C’est une période de transition incompressible qu’il faut bien avoir en tête pour éviter toute surprise.

Bonne nouvelle pour votre budget : l’organisme a l’obligation légale de vous restituer le remboursement du trop-perçu. Ce remboursement des cotisations avancées doit intervenir impérativement dans les 30 jours suivant la date de fin du contrat.

L’attestation de radiation et la continuité des soins

Ne négligez jamais l’attestation de radiation. Ce document officiel est la seule preuve valable confirmant l’arrêt de vos garanties. Si votre ancienne mutuelle tarde à l’envoyer, n’hésitez pas à la réclamer rapidement.

Pourquoi est-ce si important ? Votre nouvel assureur l’exige souvent pour valider l’adhésion et supprimer les éventuels délais de carence.

Pour être serein, voici les éléments à surveiller de près après votre envoi:

- La confirmation écrite de la réception de votre demande.

- La date précise de fin de contrat communiquée par l’assureur.

- La réception effective de votre attestation de radiation.

- Le virement correspondant au remboursement du trop-perçu sur votre compte.

La résiliation infra-annuelle a considérablement simplifié la gestion des contrats de complémentaire santé. Après une première année d’engagement, la liberté de changer d’assureur permet d’adapter sa couverture à ses besoins réels, sans frais ni contraintes administratives lourdes. Cette flexibilité offre aux assurés une meilleure maîtrise de leur budget et de leur protection.

❓ Questions fréquentes

Oui, une fois la première année d’adhésion écoulée, vous avez la liberté de résilier votre contrat de complémentaire santé à n’importe quel moment. Ce droit, issu de la résiliation infra-annuelle, vous permet de mettre fin à votre engagement sans frais ni pénalité, et sans avoir à fournir de justification à votre assureur.

Si vous choisissez de souscrire une nouvelle offre, la démarche est grandement simplifiée : c’est votre nouvel organisme assureur qui s’occupe de tout. Il prend en charge les formalités de résiliation auprès de votre ancienne mutuelle, ce qui permet d’assurer la continuité de votre couverture santé et d’éviter toute période sans protection.

Il est possible de rompre le contrat durant la première année lors de changements de situation personnelle majeurs, tels qu’un déménagement, un mariage, un départ à la retraite ou l’obligation d’adhérer à une mutuelle d’entreprise. Vous disposez alors d’un délai de trois mois suivant l’événement pour envoyer votre demande accompagnée du justificatif adéquat.

Dans le cadre de la résiliation infra-annuelle, le délai de préavis est fixé légalement à un mois. La rupture du contrat devient effective 30 jours après la réception de votre notification par l’organisme assureur. Si vous avez versé des cotisations pour une période ultérieure à cette date, l’assureur est tenu de vous rembourser le trop-perçu.

Non, ce n’est plus une obligation pour les contrats ayant plus d’un an d’ancienneté. Vous n’êtes plus contraint de surveiller la date anniversaire ou d’attendre l’avis d’échéance pour agir. Cette souplesse vous permet d’ajuster vos garanties ou de changer d’assureur dès que vos besoins évoluent, une fois les douze premiers mois passés.