- La Sécurité sociale ne rembourse jamais les frais de chambre particulière, classés comme du confort personnel.

- Seul un contrat de mutuelle peut assurer la couverture de cette dépense d’hospitalisation.

- Le remboursement dépend entièrement de votre tableau de garanties et des conditions de votre complémentaire santé.

- Cette règle s’applique de manière générale et uniforme, tant en hôpital public qu’en clinique privée.

La Sécurité sociale exclut les frais de confort liés à la chambre particulière. Le remboursement de la chambre particulière par la mutuelle dépend donc entièrement des garanties prévues au contrat complémentaire. Les tarifs varient selon qu’il s’agit d’un établissement public ou d’une clinique privée, et le forfait journalier structure l’indemnisation. L’analyse du tableau de garanties permet d’évaluer le coût réel d’un séjour.

- Chambre particulière : qui paie la facture ?

- Comprendre le remboursement de votre mutuelle

- Des remboursements variables selon le service hospitalier

- Au-delà de la chambre : les autres frais de confort

Chambre particulière : qui paie la facture ?

La Sécurité sociale et la chambre individuelle : une règle simple et sans exception

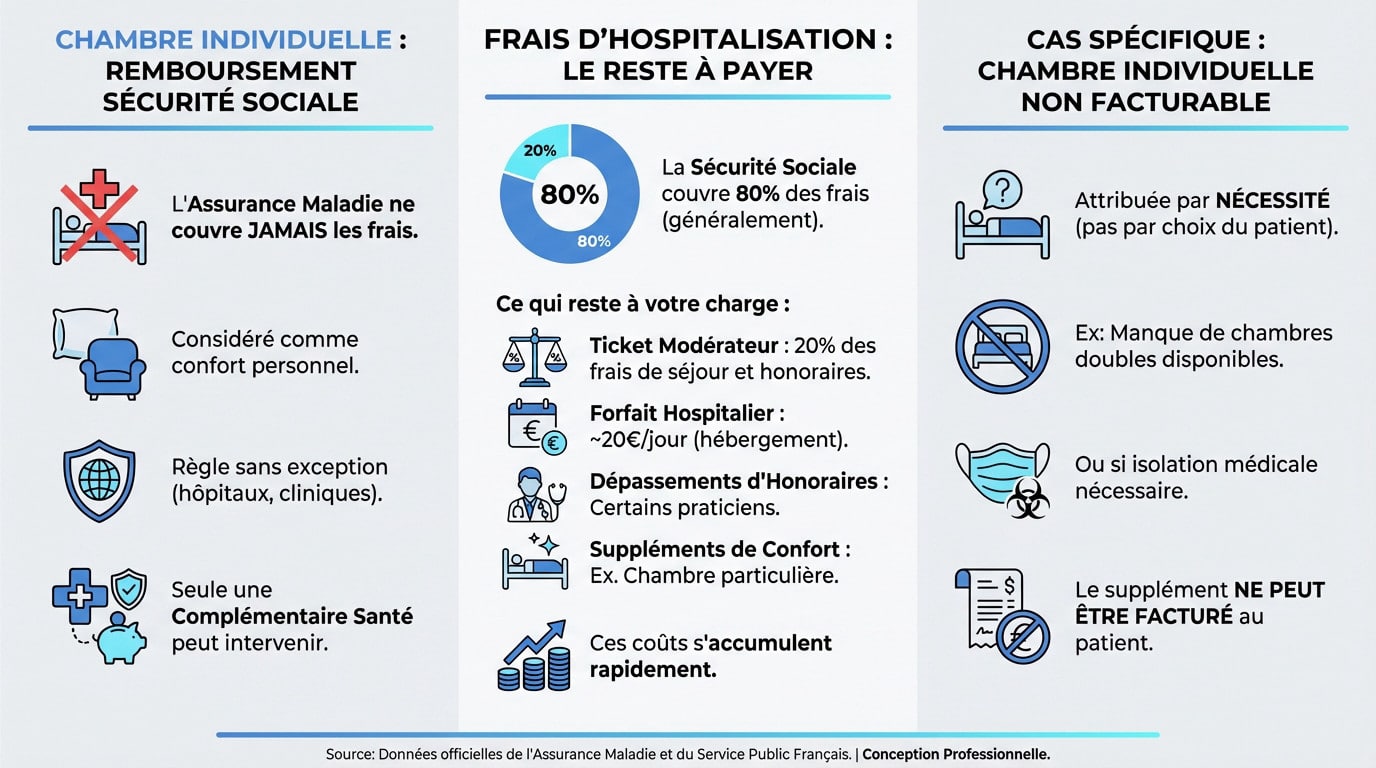

Soyons clairs : l’Assurance Maladie ne rembourse jamais les frais de chambre particulière. Elle classe cette prestation comme du confort personnel, non comme un soin médical. La prise en charge publique est donc nulle.

Cette absence de couverture est une règle générale, en hôpital public comme en clinique privée. La Sécurité sociale ne couvre pas cette dépense, le patient doit donc chercher une autre source de financement.

Seul un contrat de complémentaire santé peut couvrir cette dépense.

Les frais qui restent à votre charge lors d’une hospitalisation

Même pour les soins reconnus, la Sécurité sociale ne couvre que 80 % des frais dans la plupart des cas. Le reste est à la charge du patient.

Voici les frais non couverts par l’Assurance Maladie:

- Le ticket modérateur: les 20 % restants, incluant ce qu’on appelle le ticket modérateur.

- Le forfait hospitalier: une participation fixe (environ 20 € par jour) pour l’hébergement.

- Les éventuels dépassements d’honoraires de certains praticiens.

- Les suppléments de confort, dont la chambre particulière est l’exemple le plus courant.

L’accumulation de ces frais peut rapidement représenter une somme importante.

Le cas particulier de la chambre individuelle imposée

Une chambre individuelle peut être attribuée par nécessité, par exemple si l’établissement ne dispose plus de chambre double disponible.

Dans ce cas précis, ou si l’isolement est une nécessité médicale, le supplément pour chambre particulière ne peut pas être facturé.

Comprendre le remboursement de votre mutuelle

Le forfait journalier : le mécanisme de prise en charge

Pour la chambre particulière, les mutuelles n’utilisent quasiment jamais de pourcentage. Le remboursement s’opère via un forfait en euros par jour d’hospitalisation. C’est un montant fixe et plafonné. Concrètement, les garanties varient de 30 € à plus de 100 € selon le contrat souscrit. Votre tableau de garanties reste le seul document de référence pour connaître votre plafond exact.

Coûts réels et niveaux de remboursement : un exemple chiffré

La note grimpe vite : comptez environ 60 € par jour à l’hôpital public, mais souvent plus de 100 € en clinique privée. Ce tableau illustre votre reste à charge selon le niveau de garantie:

| Type d’établissement | Coût journalier moyen | Forfait mutuelle “Base” | Reste à charge “Base” | Forfait mutuelle “Confort” | Reste à charge “Confort” |

|---|---|---|---|---|---|

| Hôpital public | 60 € | 45 € | 15 € | 70 € | 0 € |

| Clinique privée conventionnée | 110 € | 45 € | 65 € | 90 € | 20 € |

Un forfait basique suffit pour le public mais laisse une lourde facture en clinique. Il est crucial de vérifier le type d’établissement pour garantir un bon remboursement chambre particulière mutuelle.

Comment activer la prise en charge ?

Pour activer la prise en charge, présentez votre carte de mutuelle à l’admission. L’établissement contactera votre organisme pour valider vos droits. La plupart des structures utilisent désormais le dispositif ROC pour fluidifier ces échanges. Ce système permet à l’hôpital de connaître instantanément le montant couvert et d’appliquer le tiers payant, vous évitant une avance de frais pénible.

Des remboursements variables selon le service hospitalier

Le montant du forfait journalier n’est pas le seul paramètre à vérifier ; le type de séjour hospitalier a aussi un impact direct sur la couverture.

Le cas général : médecine, chirurgie, obstétrique (MCO)

Les séjours en MCO (opérations, accouchements) bénéficient généralement des garanties les plus claires. C’est ici que le remboursement chambre particulière mutuelle est souvent le plus élevé et optimal pour votre confort.

Concrètement, le forfait journalier s’applique le plus souvent sans limitation de durée. Toutefois, vérifiez votre contrat : certaines formules imposent un plafond, parfois fixé à 90 jours consécutifs.

Les spécificités en soins de suite et de réadaptation (SSR)

Un séjour en SSR concerne la rééducation ou la convalescence après une intervention lourde. Ces hospitalisations sont souvent longues, ce qui peut poser un problème financier si la couverture est inadaptée.

Attention : de nombreuses mutuelles réduisent le montant du forfait journalier en SSR, ou limitent la prise en charge à 30 ou 60 jours. Il est primordial de vérifier cette ligne spécifique pour éviter les mauvaises surprises.

L’hospitalisation en psychiatrie : une couverture souvent limitée

L’hospitalisation en psychiatrie est souvent le parent pauvre des remboursements. C’est un point de vigilance majeur pour les assurés, car les restes à charge peuvent y devenir très importants.

Beaucoup de contrats excluent purement et simplement ce remboursement ou limitent drastiquement la durée. L’extension du dispositif ROC à la psychiatrie permet au moins de clarifier la part due par la mutuelle, la Sécurité sociale ne finançant jamais ce confort.

Au-delà de la chambre : les autres frais de confort

Le confort durant une hospitalisation ne se limite pas au simple remboursement chambre particulière mutuelle. D’autres prestations, comme la présence d’un proche, sont également à considérer pour un séjour serein.

Le lit d’accompagnant : une garantie distincte et précieuse

Le lit d’accompagnant est un dispositif permettant à un proche, conjoint ou parent, de passer la nuit à vos côtés dans la chambre d’hôpital. C’est un soutien moral souvent indispensable.

Attention, cette garantie est totalement distincte de celle de la chambre particulière. Un bon niveau de couverture pour la chambre ne signifie pas automatiquement une prise en charge du lit accompagnant. Il faut chercher une ligne spécifique dans son contrat.

Précisons que cette garantie est souvent soumise à des conditions strictes, notamment concernant l’âge du patient hospitalisé, par exemple pour un enfant de moins de 16 ans.

Téléphone, télévision : que peut-on attendre de sa mutuelle ?

D’autres frais de confort courants s’ajoutent vite, comme la location d’une télévision ou l’ouverture d’une ligne téléphonique. Ces dépenses, bien que minimes au jour le jour, peuvent s’accumuler rapidement.

Certaines mutuelles proposent heureusement un “forfait confort” ou “forfait hospitalier multimédia”. Ce montant, souvent annuel, peut être utilisé pour couvrir tout ou partie de ces dépenses que la Sécurité sociale ignore.

Soyons lucides : cette garantie reste plus rare et se trouve surtout dans les contrats de milieu ou haut de gamme.

Bien choisir sa couverture hospitalisation

Analyser le poste “hospitalisation” dans un contrat est indispensable avant de signer. Ce n’est pas un détail administratif, mais un véritable pilier de votre couverture santé.

Ne vous focalisez pas uniquement sur le forfait chambre. Pour comprendre le rôle d’une bonne mutuelle santé, il faut aussi vérifier la couverture des dépassements d’honoraires pour avoir une vision complète.

Le financement de la chambre particulière dépend intégralement des garanties souscrites auprès de la complémentaire santé. Puisque l’Assurance Maladie ne couvre pas ces frais de confort, la vigilance quant au montant du forfait journalier est essentielle. Une lecture attentive du tableau de garanties reste le seul moyen d’anticiper le coût réel d’un séjour hospitalier.

❓ Questions fréquentes

Il est recommandé de s’orienter vers une complémentaire santé proposant un forfait journalier hospitalier adapté aux tarifs pratiqués dans les établissements visés. Puisque la Sécurité sociale ne rembourse jamais cette prestation de confort, le choix doit se porter sur un contrat affichant clairement un montant en euros (par exemple 60 € ou 100 € par jour) plutôt qu’un pourcentage, afin de limiter le reste à charge, notamment en clinique privée où les tarifs sont plus élevés.

À l’admission à l’hôpital, présenter sa carte de tiers payant permet à l’établissement de transmettre directement la demande de prise en charge à la mutuelle. Si le contrat l’autorise, la mutuelle règle directement l’hôpital et l’assuré n’avance pas les frais. En cas de refus ou d’absence de tiers payant, l’assuré envoie la facture acquittée à son organisme complémentaire pour obtenir un remboursement ultérieur.

Le tableau de garanties du contrat, accessible dans l’espace adhérent ou les conditions générales, indique le montant du forfait journalier alloué pour la chambre particulière ainsi que les éventuelles limitations de durée. Cette information figure dans la rubrique “Hospitalisation”.

Les tarifs varient considérablement selon la nature de l’établissement. Dans un hôpital public, le coût d’une chambre individuelle oscille généralement entre 50 et 60 euros par jour. En revanche, dans les cliniques privées, ce tarif est libre et dépasse fréquemment les 100 euros quotidiens. C’est ce différentiel qui justifie l’importance d’une couverture mutuelle ajustée.

Un refus de remboursement peut survenir si le contrat souscrit ne comporte pas cette garantie optionnelle ou si le plafond annuel de jours pris en charge est atteint. De plus, certains services spécifiques comme la psychiatrie ou les soins de suite et de réadaptation (SSR) font souvent l’objet d’exclusions ou de limitations drastiques dans les conditions générales des contrats standards.

La prise en charge des frais pour un accompagnant (lit pliant, repas) constitue une garantie distincte de celle de la chambre particulière du patient. Bien que certaines mutuelles incluent un forfait accompagnant, souvent pour les hospitalisations d’enfants ou de personnes âgées, cela ne constitue pas une règle générale. Il est impératif de vérifier la présence de cette ligne spécifique dans le contrat.