Face à l’augmentation constante des dépenses de santé, de nombreux retraités s’inquiètent de l’impact des cotisations sur leur budget mensuel. Cet article détaille pourquoi le mutuelle senior : quel est le prix moyen ? s’établit à environ 126 euros en 2026, tout en expliquant les variations liées à l’âge ou à votre région. Vous découvrirez des solutions concrètes pour ajuster vos garanties et bénéficier des meilleurs remboursements sans sacrifier votre équilibre financier.

- Prix mutuelle senior : les tarifs moyens observés en 2026

- Pourquoi les tarifs de santé varient-ils selon les profils ?

- 3 leviers pour limiter ses dépenses de santé au quotidien

- Bien arbitrer entre mutuelle individuelle et contrat de couple

Prix mutuelle senior : les tarifs moyens observés en 2026

Après avoir planté le décor sur l’importance du budget santé à la retraite, abordons directement les chiffres concrets qui marquent l’année 2026.

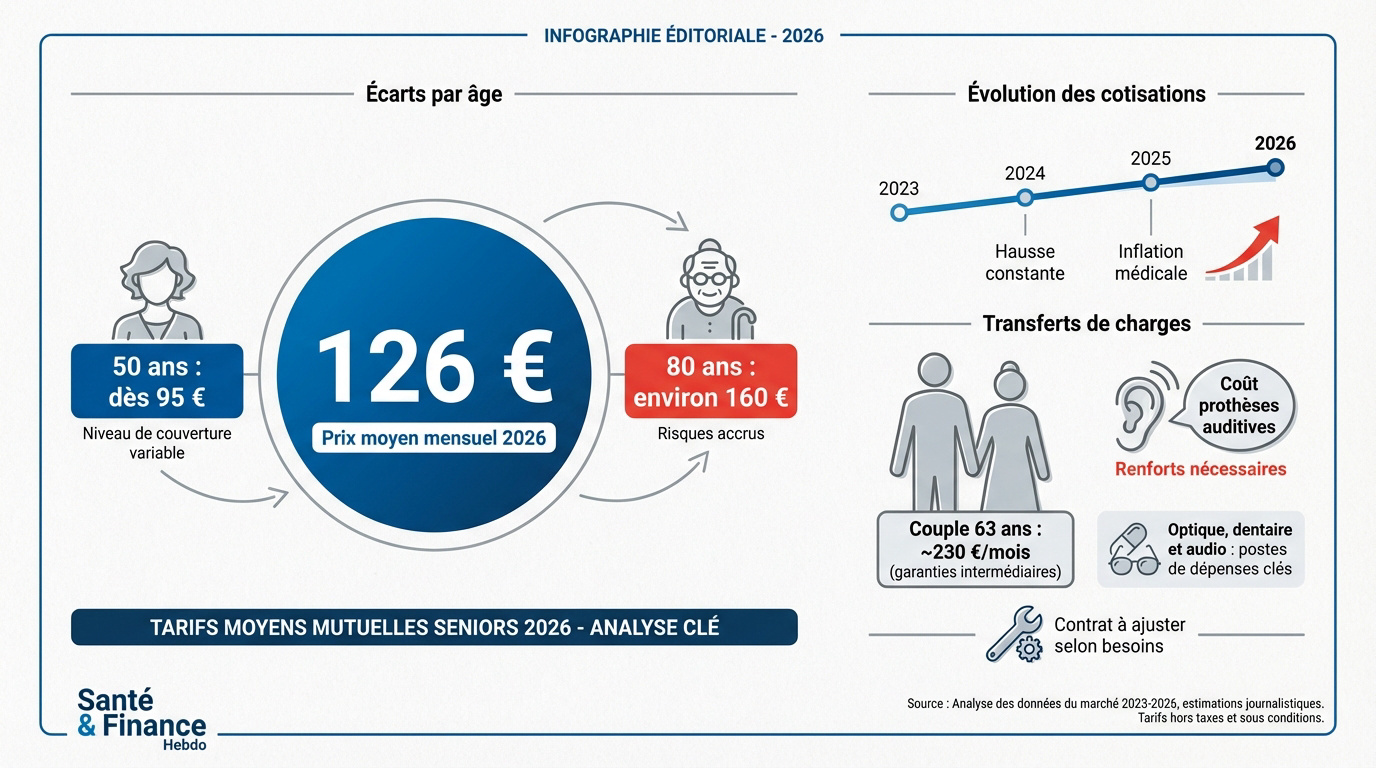

126 € / mois

160 € / mois

Les tarifs mensuels constatés selon les tranches d’âge

Le prix moyen national s’établit désormais à 126 euros par mois. Ce chiffre global cache pourtant des disparités selon le niveau de couverture choisi. Les garanties sélectionnées impactent fortement la facture finale. Chaque profil d’assuré module ainsi son budget.

Détaillons maintenant les paliers par âge. À 50 ans, on trouve des offres dès 95 euros. Ce montant grimpe toutefois très vite avec les années. La courbe tarifaire suit naturellement l’évolution des besoins physiologiques.

À 80 ans, la prime moyenne atteint souvent 160 euros. Les risques de santé accrus justifient cette hausse mécanique. Les assureurs compensent ainsi la fréquence plus élevée des soins.

L’évolution des cotisations santé sur les dernières années

L’analyse montre une progression constante des prix entre 2023 et 2026. Ces hausses annuelles pèsent lourd sur le pouvoir d’achat. Pour comprendre ce phénomène, voyez pourquoi la mutuelle santé : pourquoi les prix peuvent augmenter régulièrement.

Cette tendance s’explique par l’inflation médicale globale. Les transferts de charges de la Sécurité sociale vers les mutuelles jouent un rôle majeur. Les taxes sur les contrats participent également à cette envolée tarifaire. Le contexte économique général dicte ces ajustements.

La consommation de soins augmente. Cela force les assureurs à ajuster leurs cotisations chaque année.

Le budget à prévoir pour un couple de retraités

Pour un couple de 63 ans, la cotisation est conséquente. Avec des garanties intermédiaires, le budget avoisine souvent les 230 euros mensuels. C’est un poste de dépense majeur pour le foyer.

Il faut aussi évaluer le coût lié à l’audiologie après 75 ans. Les prothèses demandent des renforts de garanties coûteux. Consultez les détails sur le remboursement mutuelle prothèse auditive : règles actuelles. Le reste à charge demeure parfois élevé.

Anticiper ces besoins permet d’ajuster son contrat. Un arbitrage budgétaire devient alors nécessaire.

Pourquoi les tarifs de santé varient-ils selon les profils ?

Comprendre ces moyennes est utile, mais il faut aussi saisir pourquoi votre voisin ne paie pas la même chose que vous.

L’influence de la zone géographique sur le montant des primes

Les tarifs grimpent vite en Île-de-France ou en région PACA. À l’inverse, les zones rurales profitent souvent de cotisations plus douces. L’écart constaté atteint parfois vingt pour cent.

Le prix dépend fortement de la densité médicale locale. Là où les spécialistes abondent, les primes augmentent mécaniquement. Les assureurs anticipent alors une consommation de soins accrue. Les frais de gestion diffèrent aussi selon les départements.

Votre adresse impacte donc votre budget. C’est un paramètre technique majeur pour les organismes.

Les primes sont jusqu’à 20 % plus élevées en Île-de-France et en PACA à cause de la densité médicale et des dépassements d’honoraires fréquents.

L’impact des dépassements d’honoraires sur le niveau de couverture

Le choix de votre praticien détermine souvent l’évolution de votre garantie. Si vous consultez des médecins en secteur 2, le remboursement classique devient vite insuffisant. Voyez d’ailleurs ce que prévoit la consultation médecin : que rembourse la mutuelle.

Couvrir les honoraires libres justifie le surcoût de certains contrats. Ces garanties à 200 % ou 300 % de la base officielle sont onéreuses. Pourtant, elles s’avèrent indispensables dans les métropoles. Sans elles, votre reste à charge grimpe.

Observez bien les tarifs de vos praticiens habituels. Cela évite de financer une option superflue ou de subir des remboursements trop faibles.

Le rôle des services d’assistance et de prévention

Les options modernes ont un coût spécifique. La téléconsultation ou l’assistance à domicile sont désormais intégrées par défaut. Ces services augmentent la prime mais apportent une réelle sérénité.

Les forfaits pour les médecines douces pèsent aussi dans la balance. L’ostéopathie ou la pédicurie restent très prisées par les seniors. Les assureurs proposent des packs dédiés. Ce confort supplémentaire possède un prix concret.

Voici les services fréquemment inclus :

- Téléconsultation 24h/24

- Aide ménagère en cas d’hospitalisation

- Forfaits prévention pour les vaccins

Pour la mutuelle senior : quel est le prix moyen ? Il faut compter environ 126 euros mensuels en 2026 selon les projections actuelles.

3 leviers pour limiter ses dépenses de santé au quotidien

Face à ces tarifs en hausse, il existe heureusement des solutions concrètes pour préserver votre budget sans sacrifier vos soins.

L’utilisation du dispositif 100 % Santé pour le reste à charge zéro

En optique, dentaire et audiologie, le 100 % Santé change la donne. Il permet de s’équiper sans débourser un centime supplémentaire. L’accès aux soins devient alors une réalité budgétaire.

Inutile de payer une option onéreuse si le panier de base vous convient. Les économies sur la cotisation mensuelle peuvent être substantielles. C’est un levier d’optimisation souvent négligé par les assurés.

La qualité des équipements reste contrôlée et garantie. C’est une sécurité financière majeure pour les petits budgets.

L’intérêt des contrats responsables et des aides financières

Les contrats responsables respectent des plafonds de remboursement pour bénéficier de taxes réduites. La plupart des offres du marché suivent ce modèle. Ils assurent une prise en charge minimale obligatoire.

La Complémentaire Santé Solidaire est une aide cruciale pour les retraités aux revenus modestes. Elle permet de bénéficier d’une couverture complète pour un coût dérisoire. Vérifiez votre éligibilité auprès de votre caisse d’assurance maladie.

Vérifiez votre éligibilité à la Complémentaire Santé Solidaire (CSS) auprès de votre CPAM si vos revenus sont modestes.

Une mutuelle pas chère est-elle une bonne idée pour votre profil ? Posez-vous la question.

La sélection de garanties optionnelles réellement rentables

Trier les options entre confort et nécessité est primordial. Les cures thermales sont-elles vraiment utiles pour vous ? Posez-vous la question avant de cocher toutes les cases du contrat.

Comparez vos dépenses réelles de l’an dernier avec les remboursements proposés. Parfois, payer ses séances de médecine douce soi-même est plus rentable. Le calcul doit être précis et honnête pour éviter les surplus.

| Type de soin | Coût moyen | Remboursement 100% Santé | Reste à charge |

|---|---|---|---|

| Lunettes classe A | Prix limite de vente | Intégral | 0 € |

| Couronne dentaire | Honoraires limites | Intégral | 0 € |

| Aide auditive | 950 € | Intégral | 0 € |

| Consultation généraliste | 26,50 € | Selon contrat responsable | 0 € (hors participation forfaitaire) |

Le Mutuelle senior : quel est le prix moyen ? dépendra toujours de ces ajustements. Optimisez vos garanties sans tarder.

Bien arbitrer entre mutuelle individuelle et contrat de couple

Enfin, le choix de la structure de votre contrat peut aussi influencer la facture finale lors du passage à la retraite.

Comparaison entre maintien de la mutuelle d’entreprise et contrat senior

Le maintien du contrat collectif via la loi Évin semble séduisant au début. Pourtant, les tarifs augmentent massivement après trois ans de retraite. La protection devient alors coûteuse.

Un contrat senior spécifique offre souvent de meilleures garanties pour un prix équivalent. mutuelle senior : individuelle ou collective ?. Faites le calcul rapidement pour comparer avec la portabilité.

L’employeur ne paie plus sa part. La charge totale vous revient désormais intégralement. C’est un paramètre majeur.

Les avantages et inconvénients de l’adhésion conjointe

De nombreux assureurs offrent une remise de 5 à 10 % sur la seconde cotisation. C’est un argument financier de poids pour les foyers. Cette économie réduit la mutuelle senior : quel est le prix moyen ?.

Si l’un a des besoins dentaires lourds et l’autre non, l’individualisation est préférable. Pourquoi payer pour des garanties inutilisées par le conjoint ? La flexibilité prime parfois sur la réduction commerciale globale.

Les étapes pour changer d’assureur en toute simplicité

Après un an, vous pouvez changer de mutuelle à tout moment. Aucune justification n’est nécessaire auprès de votre ancien organisme. La résiliation infra-annuelle facilite grandement vos démarches.

Vérifiez l’absence de délais de carence sur le nouveau contrat. Votre nouvel assureur s’occupe généralement de toutes les formalités administratives. Le transfert se fait ainsi sans interruption de couverture.

Comparez toujours plusieurs devis avant de signer. La concurrence entre les mutuelles profite directement aux assurés vigilants qui cherchent le meilleur rapport qualité-prix.

1. Attendre un an de contrat (résiliation infra-annuelle).

2. Comparer les devis disponibles sur le marché.

3. Vérifier les délais de carence du nouveau contrat.

4. nouvel assureur gérer la résiliation.

Le coût d’une couverture santé senior, estimé à 126 € par mois en 2026, varie selon l’âge, la région et les garanties choisies. Comparez dès maintenant les devis pour ajuster vos options et bénéficier du dispositif 100 % Santé. Anticiper vos besoins réels garantit votre sérénité financière et une protection optimale pour l’avenir.

❓ Questions fréquentes

Pour l’année 2026, le prix moyen d’une complémentaire santé pour senior s’établit autour de 126 euros par mois. Ce montant reste une estimation globale, car les tarifs varient de manière significative selon le niveau de protection choisi et les besoins spécifiques de chaque assuré.

Plusieurs facteurs expliquent la hausse constante des cotisations, estimée entre 3,4 % et 8 % pour 2026. L’inflation des coûts médicaux, notamment pour les hospitalisations, ainsi que la mise en œuvre du dispositif 100 % Santé (optique, dentaire, audiologie) pèsent sur les équilibres financiers des organismes assureurs.

Pour un couple de seniors âgé de 63 ans, le budget moyen constaté pour des garanties de niveau intermédiaire s’élève à environ 237 euros par mois. Ce tarif inclut généralement des renforts sur des postes clés comme l’hospitalisation ou les soins courants.

Il est conseillé de privilégier les contrats responsables qui permettent de profiter du dispositif 100 % Santé, offrant un reste à charge nul sur les lunettes ou les prothèses dentaires. Cela permet parfois de réduire le niveau de garanties optionnelles coûteuses si le panier de soins de base vous convient.

Oui, la zone géographique est un critère déterminant dans le calcul de la prime. Les tarifs sont souvent plus élevés en Île-de-France ou dans la région PACA, où les dépassements d’honoraires pratiqués par les spécialistes sont plus fréquents.